你可能感兴趣的文章

直接的(direct)和间接现金流(indirect cash flow)的区别

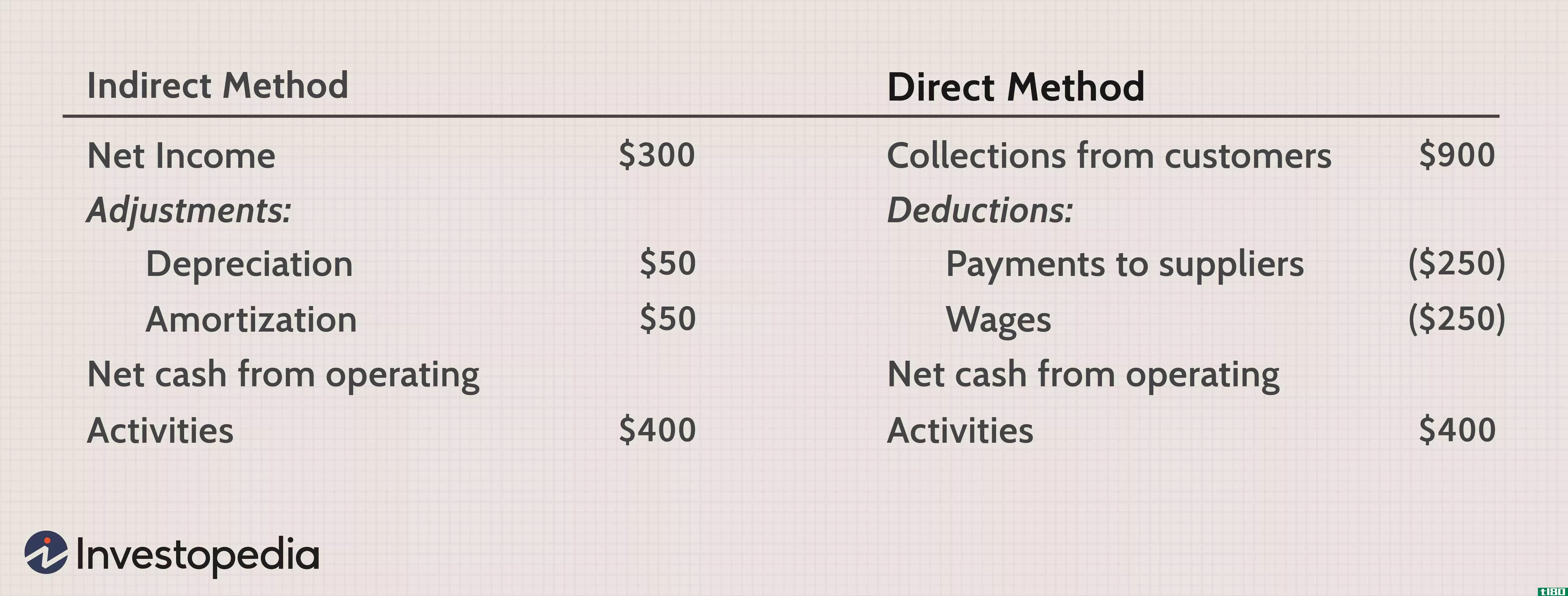

直接的(direct)和间接现金流(indirect cash flow)的区别 直接现金流量和间接现金流量是现金流量表中计算经营活动产生的净现金流量的两种方法。现金流量表主要由三部分组成:经营活动产生的现金流量净额、投资活动产生的现金...

现金流量表:审查经营活动产生的现金流量

什么是经营现金流(operating cash flow)? 经营性现金流是企业正常经营过程中产生的现金。一家公司从日常经营活动中持续产生正现金流的能力受到投资者的高度评价。特别是,经营现金流可以揭示一个公司的真正盈利能力。这是...

了解现金流量表

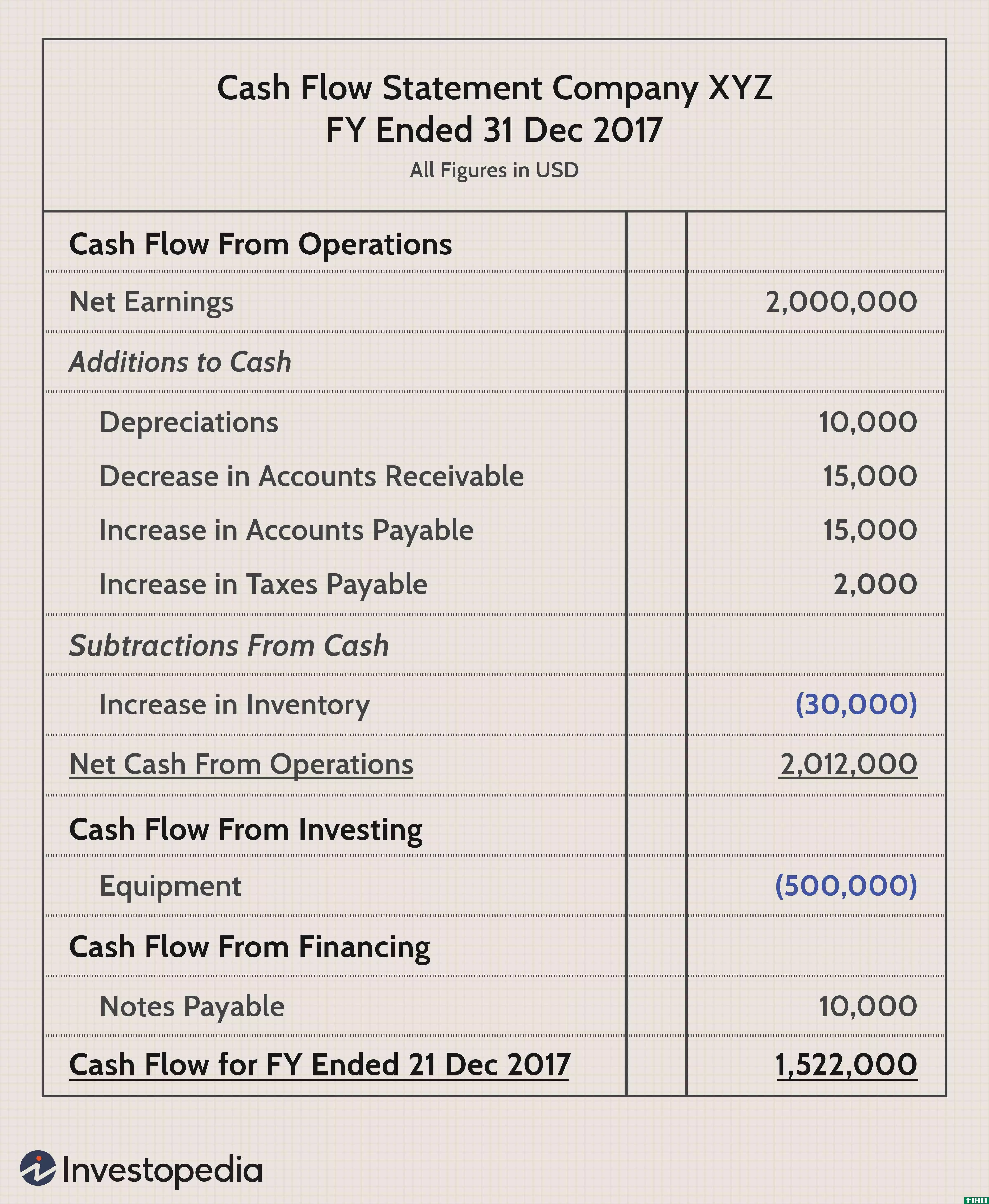

现金流量表,或现金流量表,是一个财务报表,总结了金额的现金和现金等价物进入和离开一家公司。 现金流量表(CFS)衡量一家公司管理其现金状况的好坏,也就是说,该公司产生现金以偿还债务和为其运营费用提供资金的...

净收入和经营现金流有何不同?

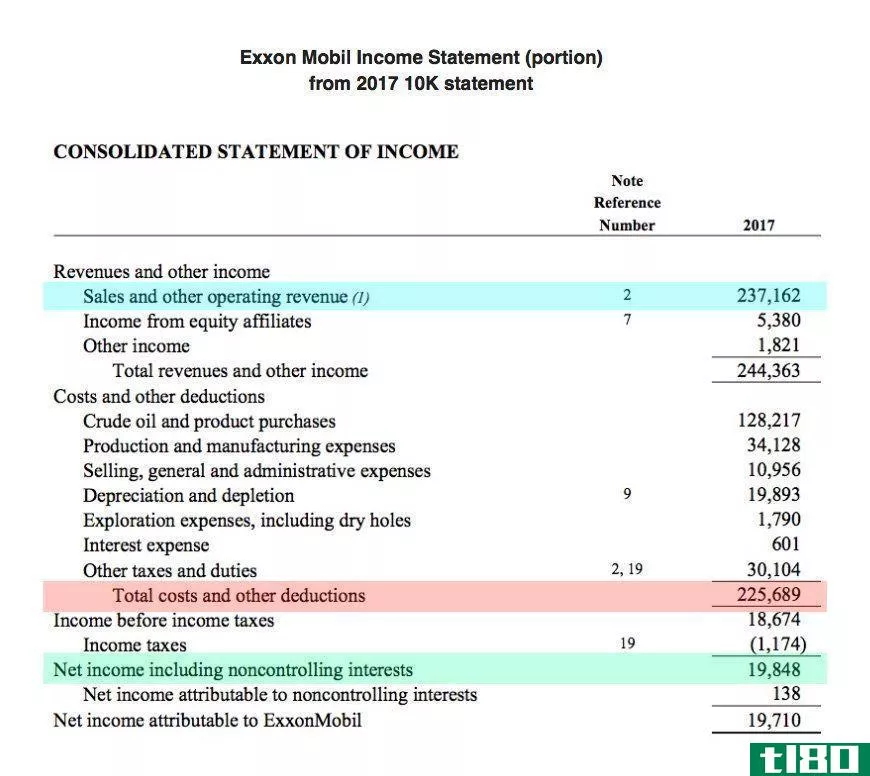

...一个公司在一段时期内所获得的利润,而经营活动产生的现金流则在一定程度上衡量了一个公司日常经营活动中进出的现金。净收益是计算经营活动现金流量的起点。然而,这两者对于决定一家公司的财务状况都很重要。 关...

当交易者卖出收益消息时,box(box)放弃了阵地

...达到20美分,超出普遍预期6美分。除了有利的业绩,自由现金流转为正,第四季度和年底的指导达到或高于普遍预期。 自由现金流 represents the cash a company generates after accounting for cash outflows to support operati*** and maintain its capital...

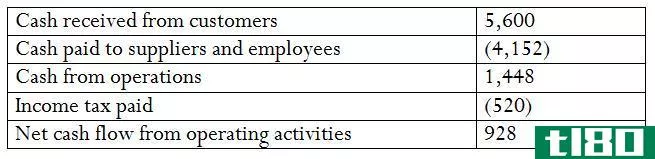

什么是经营活动产生的现金流量净额?(net cash flow from operating activities?)

... 经营活动产生的现金流量净额是经营活动产生的收入减去所有经营费用。该数字根据公司的现金流量表计算,用于确定公司的流动性。现金流反映了企业手头上用于支付账单的金额,这可...

什么是经营活动?(operating activities?)

...分类各种类型的经营活动对于计算给定时期内企业产生的净收入至关重要。由于涉及现金流入和现金流出,为了赚取利润并确保公司未来运营,必须对这些经营活动进行最佳管理。。 ...

什么是经营现金流比率?(an operating cash flow ratio?)

... 营运现金流量比率是一种财务指标,用于确定公司能够以营运现金流量偿还流动负债的程度。经营现金流是指通过生产和销售各种商品或服务而进入企业的所有资金。该比率的...

0 篇文章