你可能感兴趣的文章

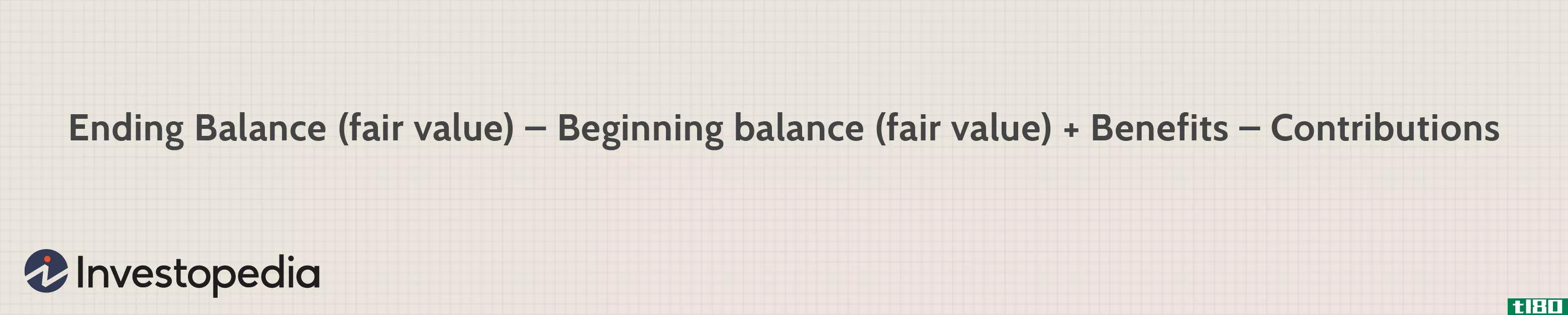

实际回报定义

...或投资组合中所经历的实际收益或损失。它也被称为内部收益率(IRR)。它会对净值产生很大影响。 实际回报的基础 与预期或假设回报相反,实际回报是投资者从投资中真正获得的回报。例如,共同基金的披露声明可能会这...

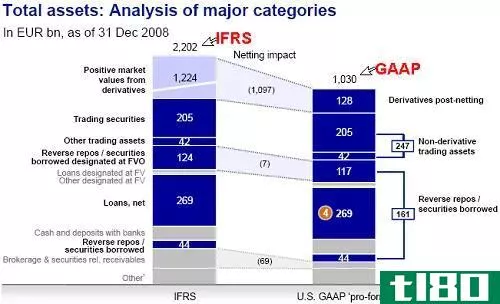

国际财务报告准则之间的差异(differences between ifrs)和美国会计准则(us gaap)的区别

...些主要的区别。本文讨论的是定义这两个会计框架的关键差异列表。 术语定义 国际财务报告准则(IFRS)是一套由独立的非营利组织国际会计准则委员会制定的会计准则,而公认会计原则(GAAP)是一套原则、准则,以及公司在...

实际账户之间的差异(differences between real accounts)和名义账户(nominal accounts)的区别

...为它们在期末没有结清。 名义账户和实际账户之间的差异 定义 名义账户也称为临时账户,定义为确定资产负债表中净损益的账户类型。 实际账户也被称为永久账户,全年保持开放,其余额结转到下一个会计年度。 销户时间 ...

股本回报率(return on equity)和资产收益率(return on assets)的区别

...分别代表利润或亏损。股本回报率(return on equity) vs. 资产收益率(return on assets)净资产收益率和资产收益率的区别在于,净资产收益率是我们将净收入除以净资产所得的价值,而资产收益率是我们将净收入除以平均资产所得的价值...

收入(income)和利润(profit)的区别

关键差异:收入可以描述为一段时间内收入的总流入。它一般包括工资、利息、租金和利润。利润可以定义为扣除总收入中总成本后剩余的盈余。 收入和利润是经济活动的重要术语,在商业词典中占有重要地位。收入和利润似...

什么是投资组合差异?(portfolio variance?)

...收益差异是指一种证券与投资组合中的另一种证券相比的收益率。通过考虑这两个因素,可以更容易地确定每种证券如何提高投资组合的价值,或者特定资产如何实际抑制投资组合的增长过程。。 ...

啊瑶啊jjj

0 篇文章