你可能感兴趣的文章

你的401(k)应该是年金吗?

...的指数基金和主动管理的共同基金。有些计划允许你购买年金,这是为退休提供资金的另一种选择。 然而,许多计划赞助者不愿意在他们的401(k)计划中提供年金,因此他们不是一个常见的选择。 根据美国计划发起人委...

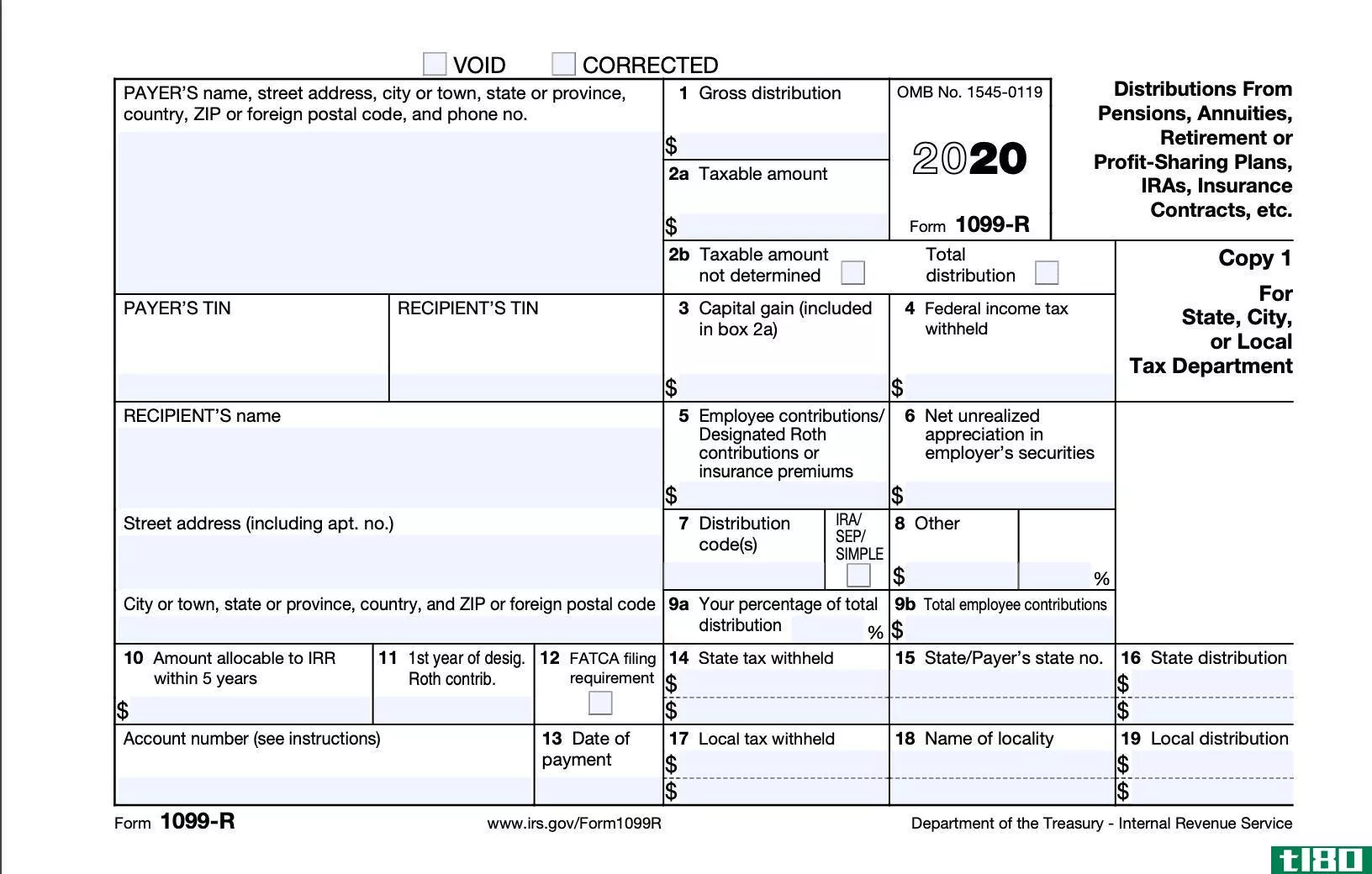

表格1099-r定义

... 表格1099杂项:杂项收入 独立承包商、自由职业者、独资企业主和个体经营者从每个客户处收到1099-MISC表格,这些客户在一个日历年内支付给他们600美元或更多。此表格还用于报告杂项补偿,如租金、奖金、奖励、医疗保健付款...

什么是终身年金?(a lifetime annuity?)

... 终身年金是一种年金支付方式,只要年金持有人活着,就可以定期支付给他或她。这种支付结构通常与通过保险公司提供的养老金合同有关,并使其能够在退休期间享受额外的...

什么是弹性年金?(a flexible annuity?)

...融机构是最常见的销售灵活年金和为个人设立退休账户的企业。 该账户通常需要用户在特定时间段存款。 它们通常进入金融机构用来购买股票和债券的资金池。 这些资金池的目的是为每个个人退休账户获得利息,从而增加最终...

什么是退休金和年金之间的联系?(the connection between pensions and annuities?)

... 年金是为合同所有者或年金领取者提供生活福利的人寿保险合同。 传统上,养老金计划采取年金的形式;这导致许多人交替使用养老金和年金这两个词。 在20世纪末,许...

什么是现金退款年金?(a cash refund annuity?)

... 现金返还年金是一种年金合同,允许年金领取人指定一个受益人,在年金领取人去世时从计划中获得付款。 通常,年金计划中的余额会一次性支付给受益人,尽管有些计划会允许...

0 篇文章