你可能感兴趣的文章

成本核算(costing)和成本会计(cost accounting)的区别

...生“差异”。管理层应分析这些差异,并确定其原因。 成本控制与成本降低 这将根据方差分析的结果进行。与成本有关的不利差异应通过适当的成本控制加以纠正。这可以通过消除非增值活动和进一步加强业务流程来实现。 确...

边际成本(marginal cost)和平均成本(average cost)的区别

什么是边际成本(marginal cost)? 边际成本是由于生产单位的增加而导致的总成本的增加,或者用数学术语来说,它是总成本函数的第一个微分商。这可以表示为总成本变化和一个生产单位变化的偏导数。 利用边际成本来检验一个...

可避免成本(avoidable cost)和不可避免的成本(unavoidable cost)的区别

什么是可避免成本(avoidable cost)? 只有当企业做出与生产或投资有关的决策时,才发生的成本。这种成本是可变的,取决于产出水平和外部投入,而企业可以根据多重决策和激励的机会成本进行选择。 可避免成本可分为两类: ...

相关成本(relevant cost)和无关成本(irrelevant cost)的区别

相关成本和无关成本是指成本的分类。这在管理决策中很重要。受决策影响的成本是相关成本,不受影响的成本是无关成本。由于不相关成本不受决策的影响,因此在决策过程中被忽略。 在评估两个备选方案时,分析的重点是...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

存货估价是计算销货成本的主要组成部分,可作为贷款的抵押品。它可以被定义为与一个实体在报告期末的存货相关的成本。存货估价是以一个实体取得存货所发生的成本为基础的。 存货计价的重要性是; 它会影响报告的利润...

固定成本(fixed cost)和可变成本(variable cost)的区别

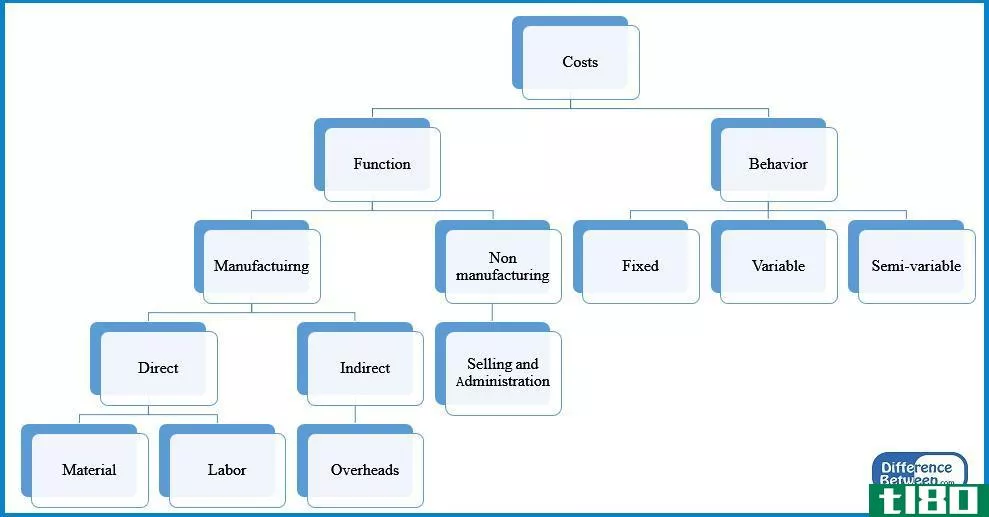

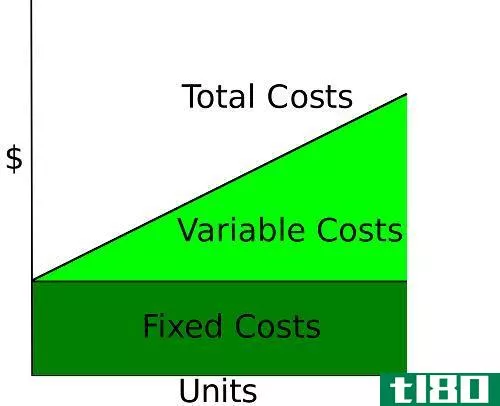

固定成本和变动成本之间的主要区别在于,固定成本是一种在整个生产周期内保持不变的成本,与生产水平无关。可变成本是指根据生产水平而变化的成本。在产量低的情况下,产量就会低,反之亦然。 根据可变性,将成本分...

固定成本(fixed cost)和可变成本(variable cost)的区别

根据可变性,将成本分为固定成本、可变成本和半可变成本。顾名思义,固定成本是固定的,即不考虑产出的数量。可变成本随产出的数量而变化。半可变成本是一种成本类型,它既具有固定成本的特点,又具有可变成本的特点...

显性成本(explicit cost)和隐性成本(implicit cost)的区别

...非常重要的,因为它有助于利润的计算,以及实现决策,成本控制,报告等目的。 隐性成本的定义 隐性成本,又称经济成本,是企业在采取替代性行动过程中所放弃的成本。他们不涉及任何现金流出业务。它是实体在采取其他...

边际成本法(marginal costing)和吸收成本法(absorption costing)的区别

存货估价有两种可供选择的方法;它们是边际成本法和吸收成本法。在边际成本法中,边际成本是由固定成本和可变成本的分岔决定的。只有可变成本计入运营成本,而固定成本则不计入运营成本,计入当期损益。 相反,吸收...

成本计算(costing)和成本会计(cost accounting)的区别

...,并认识到需要一个跟踪费用和定价的系统。从那时起,成本计算和成本会计都已成为一种基本的商业实践。记录和决定生产过程和产品价格的制度变得很普遍。现代的术语称为成本会计。成本核算是成本会计必不可少的一个过...

0 篇文章