成本会计是管理会计的一种形式,其目的是通过评估每个生产步骤的可变成本以及固定成本(如租赁费用)来获取公司的总生产成本。...

什么是成本会计(cost accounting)?

成本会计是管理会计的一种形式,其目的是通过评估每个生产步骤的可变成本以及固定成本(如租赁费用)来获取公司的总生产成本。

关键要点

- 管理层内部使用成本会计,以便做出充分知情的业务决策。

- 与财务会计向外部财务报表使用者提供信息不同,成本会计不需要遵循既定的标准,可以灵活地满足管理的需要。

- 成本会计考虑与生产相关的所有投入成本,包括可变成本和固定成本。

- 成本核算的类型包括标准成本核算、作业成本核算、精益核算和边际成本核算。

1:47

成本会计

理解成本会计

成本会计被公司的内部管理团队用来识别与生产过程相关的所有可变成本和固定成本。它将首先单独测量和记录这些成本,然后将输入成本与输出结果进行比较,以帮助测量财务绩效和制定未来的业务决策。成本会计涉及到许多类型的成本,其定义如下。

成本类型

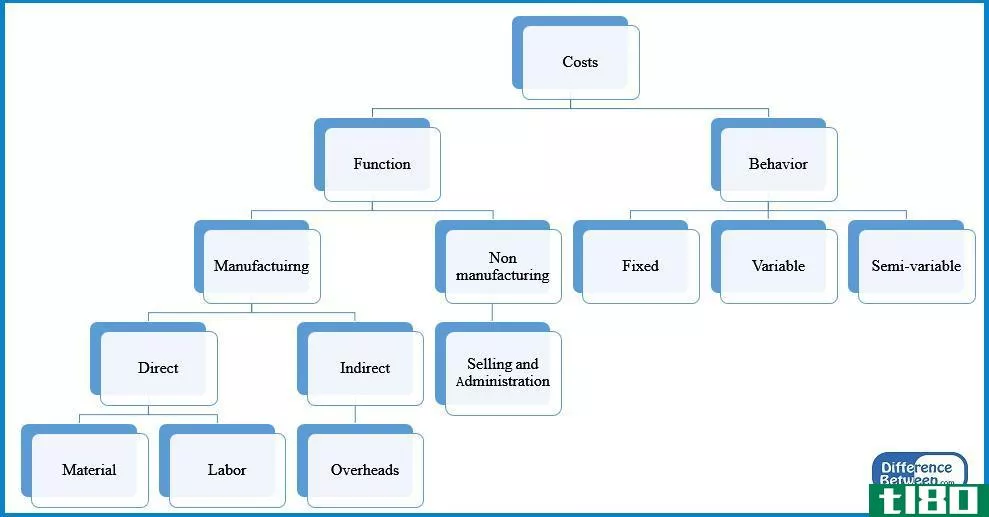

- 固定成本就是成本 这并不取决于生产水平。这些通常是像抵押贷款或租赁付款的建筑物或一件设备,折旧率每月固定。生产水平的增加或减少不会引起这些成本的变化。

- 可变成本是与公司生产水平相关的成本。例如,一家花店在情人节增加插花库存,当它从当地苗圃或花园中心购买更多的鲜花时,会招致更高的成本。

- 运营成本是与企业日常运营相关的成本。这些成本可以是固定的,也可以是可变的,这取决于特定的情况。

- 直接成本是与生产产品具体相关的成本。如果一个咖啡烘焙师花5个小时烘焙咖啡,那么成品的直接成本包括烘焙师的工时和咖啡豆的成本。

- 间接成本是不能直接与产品挂钩的成本。在咖啡烘焙机的例子中,加热烘焙机的能源成本是间接的,因为它是不精确的,并且很难追踪到单个产品。

成本会计与财务会计

虽然成本会计通常被公司内部的管理层用来辅助决策,但财务会计是外部投资者或债权人通常看到的。财务会计通过财务报表向外部来源反映公司的财务状况和业绩,财务报表包括公司的收入、费用、资产和负债等信息。成本会计作为一种管理预算和制定成本控制计划的工具是最有益的,它可以提高公司未来的净利润。

成本会计和财务会计的一个关键区别是,在财务会计中,成本是根据交易类型进行分类的,而成本会计是根据管理层的信息需求对成本进行分类的。成本会计由于被管理层用作一种内部工具,因此不必满足一般公认会计原则(GAAP)等任何具体标准,因此在使用上因公司或部门而异。

成本会计的类型

标准成本法

标准成本法将“标准”成本(而非实际成本)分配给其销货成本(COGS)和存货。标准成本是基于在标准操作条件下生产商品或服务的劳动力和材料的有效使用,基本上是预算金额。即使货物的成本是标准成本,公司还是要支付实际成本。评估标准(有效)成本和实际发生成本之间的差异称为差异分析。

如果差异分析确定实际成本高于预期,则差异是不利的。如果确定实际成本低于预期,则差异是有利的。两个因素可能导致有利或不利的差异。还有投入的成本,比如人工和材料的成本。这被认为是利率差异。此外,还有使用的投入的效率或数量。这被认为是体积差异。例如,如果XYZ公司预期在一段时间内生产400个widget,但最终生产了500个widget,那么由于生产总量的原因,材料成本会更高。

作业成本计算

作业成本法(ABC)确定每个部门的间接成本,并将其分配给特定的成本对象,如商品或服务。成本核算的ABC系统是以活动为基础的,活动是指具有特定目标的任何事件、工作单位或任务,例如为生产设置机器、设计产品、分配成品或操作机器。这些活动也被认为是成本动因,它们是作为分配间接成本的基础的措施。

传统上,间接成本是基于一个通用的度量来分配的,比如机器工时。在作业成本法下,进行活动分析,确定适当的措施作为成本动因。因此,当管理者评估公司特定服务或产品的成本和盈利能力时,作业成本法往往更为准确和有用。

例如,使用作业成本法的成本会计可能会向生产线员工分发一份调查报告,然后这些员工将说明他们在不同任务上花费的时间。这些特定活动的成本仅分配给使用该活动的商品或服务。这使管理层能够更好地了解时间和金钱到底花在哪里。

为了说明这一点,假设一家公司同时生产小饰品和小部件。这些小饰品是劳动密集型的,需要生产人员亲自动手。小部件的生产是自动化的,主要是把原材料放进机器里,等上好几个小时才能完成。用机器工时来分配这两种物品的开销是没有意义的,因为这些小饰品几乎不使用任何机器工时。在ABC法下,小饰品被分配了更多与劳动力相关的开销,小部件被分配了更多与机器使用相关的开销。

精益会计

精益会计的主要目标是改进组织内部的财务管理实践。精益会计是精益**和生产理念的延伸,其目的是在优化生产力的同时最大限度地减少浪费。例如,如果一个会计部门能够减少浪费的时间,那么员工可以将节省的时间更有效地集中在增值任务上。

在使用精益会计时,传统的成本计算方法被基于价值的定价和以精益为中心的绩效衡量方法所取代。财务决策是基于对公司总价值流盈利能力的影响。价值流是一个公司的利润中心,是任何一个分支机构或部门,直接增加其底线盈利能力。

边际成本法

边际成本法(有时称为成本-量-利润分析)是通过在生产中增加一个额外单位对产品成本的影响。它对短期经济决策有用。边际成本法可以帮助管理层识别不同水平的成本和数量对营业利润的影响。这种类型的分析可以被管理层用来洞察潜在盈利的新产品、现有产品的销售价格以及营销活动的影响。

盈亏平衡点,即产品总收入等于总费用的生产水平,计算方法是公司的总固定成本除以其边际贡献。按销售收入减去可变成本计算的边际利润也可以按单位计算,以确定特定产品对公司整体利润的贡献程度。

成本会计史

学者们认为,成本会计最早是在工业革命时期发展起来的,当时新兴的工业供求经济学迫使**商开始跟踪其固定和可变费用,以优化其生产过程。 成本会计使铁路和钢铁公司能够控制成本,提高效率。到了20世纪初,成本会计已经成为企业管理文献中广泛涉及的一个话题。

常见问题

成本会计与传统会计方法有何不同?

与一般会计或财务会计不同的是,成本会计法是一种以内部为中心、针对公司的系统,用于实施成本控制。成本会计可以更加灵活和具体,特别是在成本细分和存货估价方面。成本会计方法和技术因公司而异,可能变得相当复杂。

为什么使用成本会计?

成本会计很有帮助,因为它可以确定一个公司在哪里花钱,赚了多少钱,在哪里亏了钱。成本会计的目的是报告、分析和提高内部成本控制和效率。尽管公司不能在财务报表中使用成本会计数字或用于税务目的,但它们对内部控制至关重要。

什么类型的成本进入成本会计?

这些将因行业和公司而异,但通常会包括某些成本类别(其中一些可能重叠),例如:直接成本;间接成本;可变成本;固定成本;以及运营成本。

什么是成本会计的一些优点(some advantages of cost accounting)?

由于成本核算方法是由特定的公司开发和定制的,因此它们具有高度的可定制性和适应性。管理者欣赏成本会计,因为它可以根据业务不断变化的需求进行调整、修补和实施。与财务会计准则委员会(FASB)主导的财务会计不同,成本会计只需要关注内部人的眼光和内部目的。管理层可以根据其特别重视的标准来分析信息,这些标准指导着如何设定价格、如何分配资源、如何筹集资金和如何承担风险。

什么是成本会计的若干弊端(some drawbacks of cost accounting)?

成本核算系统和与之配套使用的技术的开发和实施可能会有很高的启动成本。对会计人员和管理人员进行深奥且往往复杂的系统培训需要时间和精力,而且可能在早期就犯错误。在评估成本会计体系时,高技能的会计师和审计师可能会比公认会计原则这样的标准化会计体系收取更多的服务费。