你可能感兴趣的文章

冠状病毒大流行期间如何获得医疗保险

...范围如果你最近因为流感而失业,你有两个主要的选择:购买你自己的保险或使用COBRA,这样你就可以保持雇主赞助的相同的保险计划。健康储蓄账户提供商Lively的联合创始人兼首席运营官Shobin Uralil表示,COBRA可以让你的保险期...

如何照顾年迈的父母

...人房间),在中央餐厅一起用餐。大多数人也会自掏腰包购买养老院,但如果你的钱用完了,你可能有资格从医疗补助计划中获得这些(非常高的)费用的帮助。平均费用:每天205美元或每月6235美元。私人房间:229美元/天或6965...

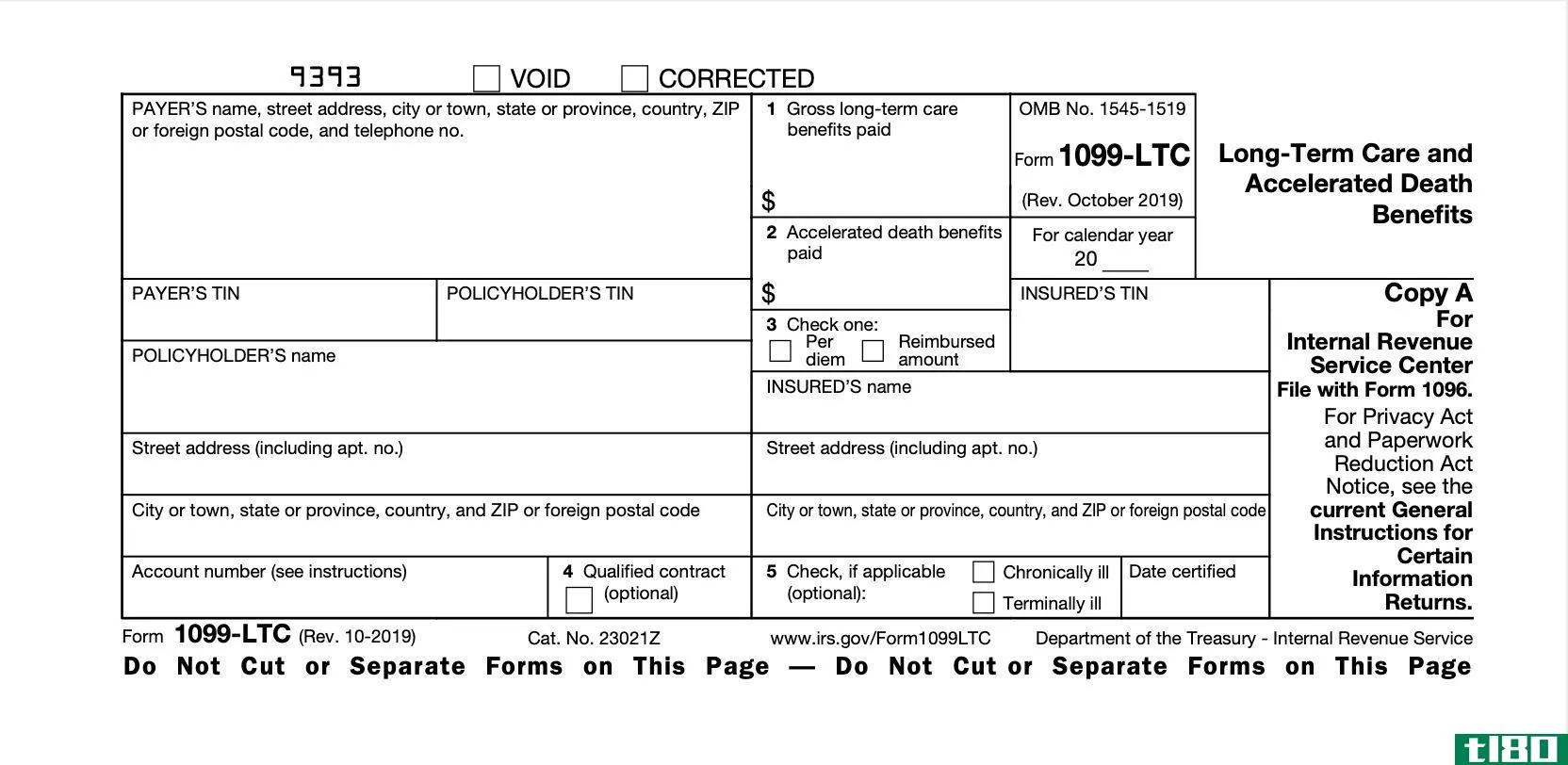

表格1099 ltc:长期护理和加速死亡保险金定义

...是保险公司、**机构和旅行结算提供商。这类提供者定期购买或接受有关绝症或慢**患者生命的保险合同的转让,必要时在被保险人居住的州获得许可证。 付款包括直接向您、被保险人或第三方支付的款项。此类福利的付款人...

财务顾问是做什么的?

...货币市场的股票,而一个更愿意承担风险的人可能会决定购买更多的股票、公司债券,甚至是投资性房地产。您的资产配置将根据您的年龄和退休前的时间进行调整。各财务顾问公司买卖金融资产,必须依法依公司投资政策进行...

什么是独立承包商的最佳保险类型?(the best types of insurance for independent contractors?)

...包括保险福利。这些自营职业者通常有必要为独立承包商购买自己的保险。这些保险计划可以包括健康保险、补充健康保险、退休和人寿保险、残疾保险以及财产和责任保险。 ...

如何资助养老院护理(finance nursing home care)

...助计划有非常严格的规定,规定哪些资产可以转让,哪些购买可以减少你的收入。如果你不当地减少了你的资产,医疗补助会惩罚你几个月到几年,并禁止你获得该项目的资格。全国老年法律律师协会在其网站上有关于老年法律...

小荔枝6666

0 篇文章