你可能感兴趣的文章

如何在excel中进行基础数据分析

... excel中的回归 ...

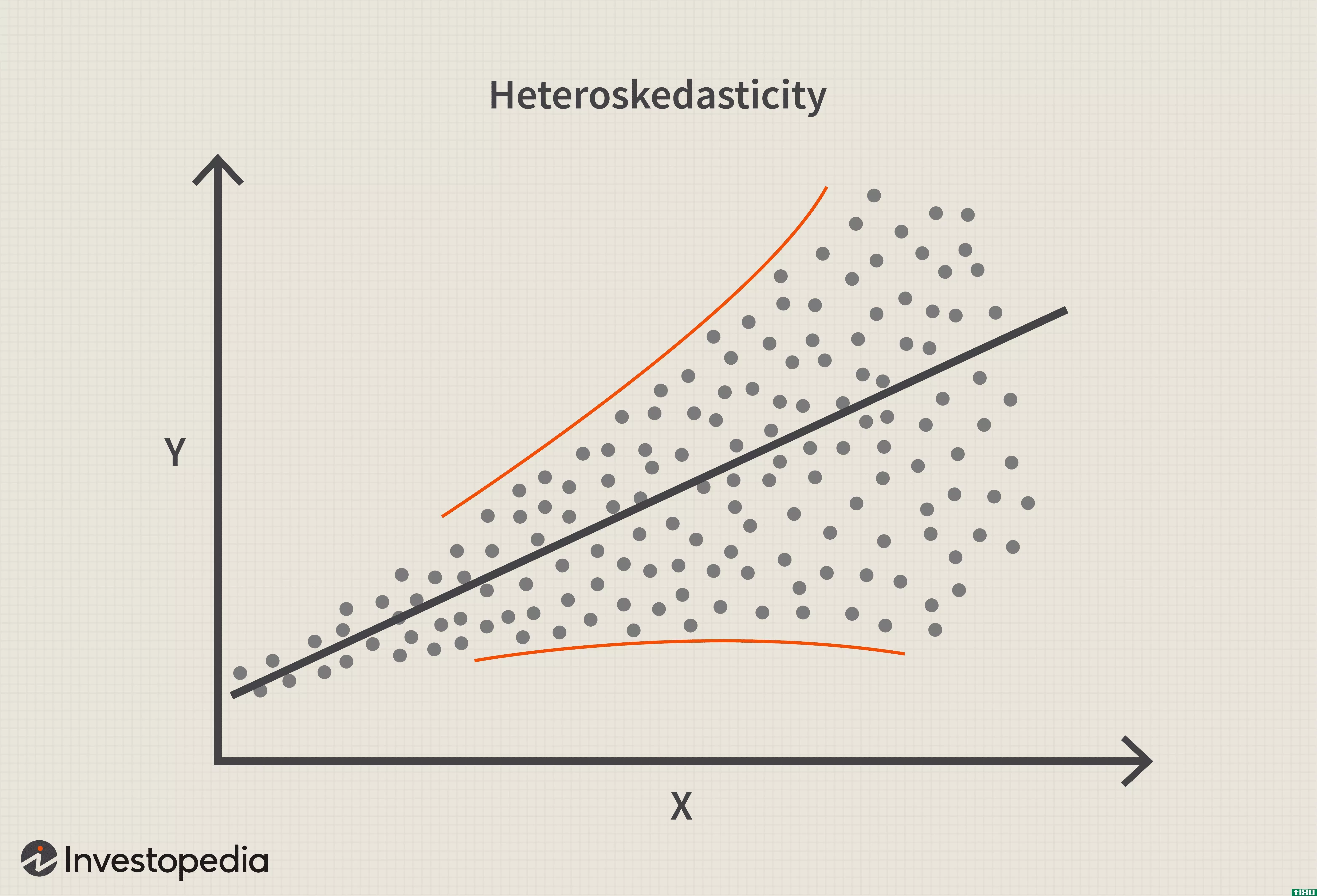

异方差性

...间的推移逐渐散开,如上图所示。 异方差性违反了线性回归模型的假设,因此会影响模型的有效性 虽然异方差性不会导致系数估计的偏差,但它确实会降低估计的精度;较低的精度增加了系数估计值偏离正确总体值的可能...

业务分析回归基础

...求你根据变量之间的关系创建预测或分析预测,那么学习回归分析将是非常值得的。 在本文中,您将学习简单线性回归的基础知识,有时称为“普通最小二乘法”或OLS回归,这是一种常用于预测和财务分析的工具。我们将从学...

如何在excel中计算方差?

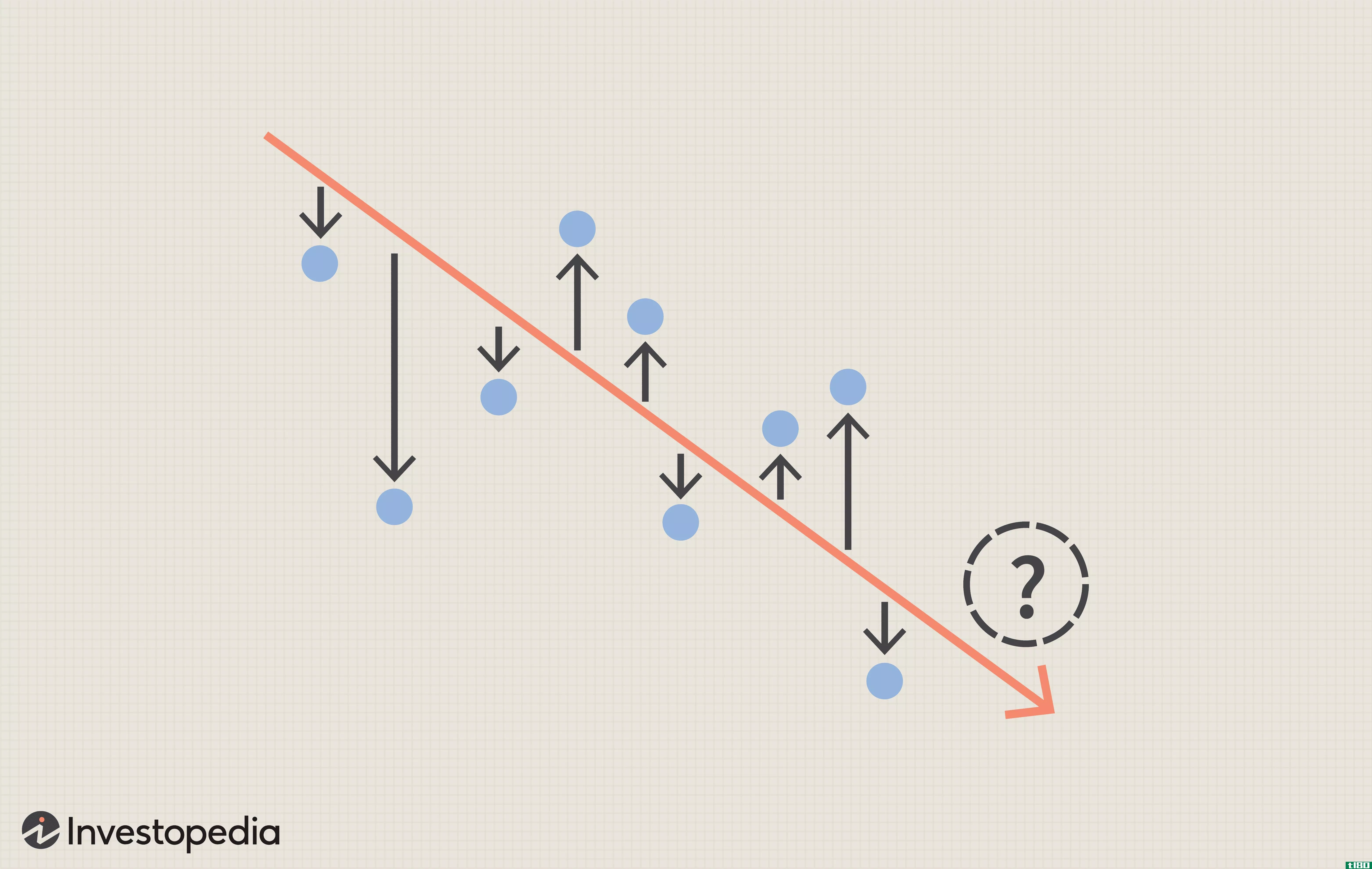

...观察到各种数据点或数字之间的线性关系。我们通过绘制回归线来实现这一点,回归线试图最小化任何单个数据点与回归线本身的距离。在下面的图表中,数据点是蓝点,橙色线是回归线,红色箭头是观测数据和回归线之间的距...

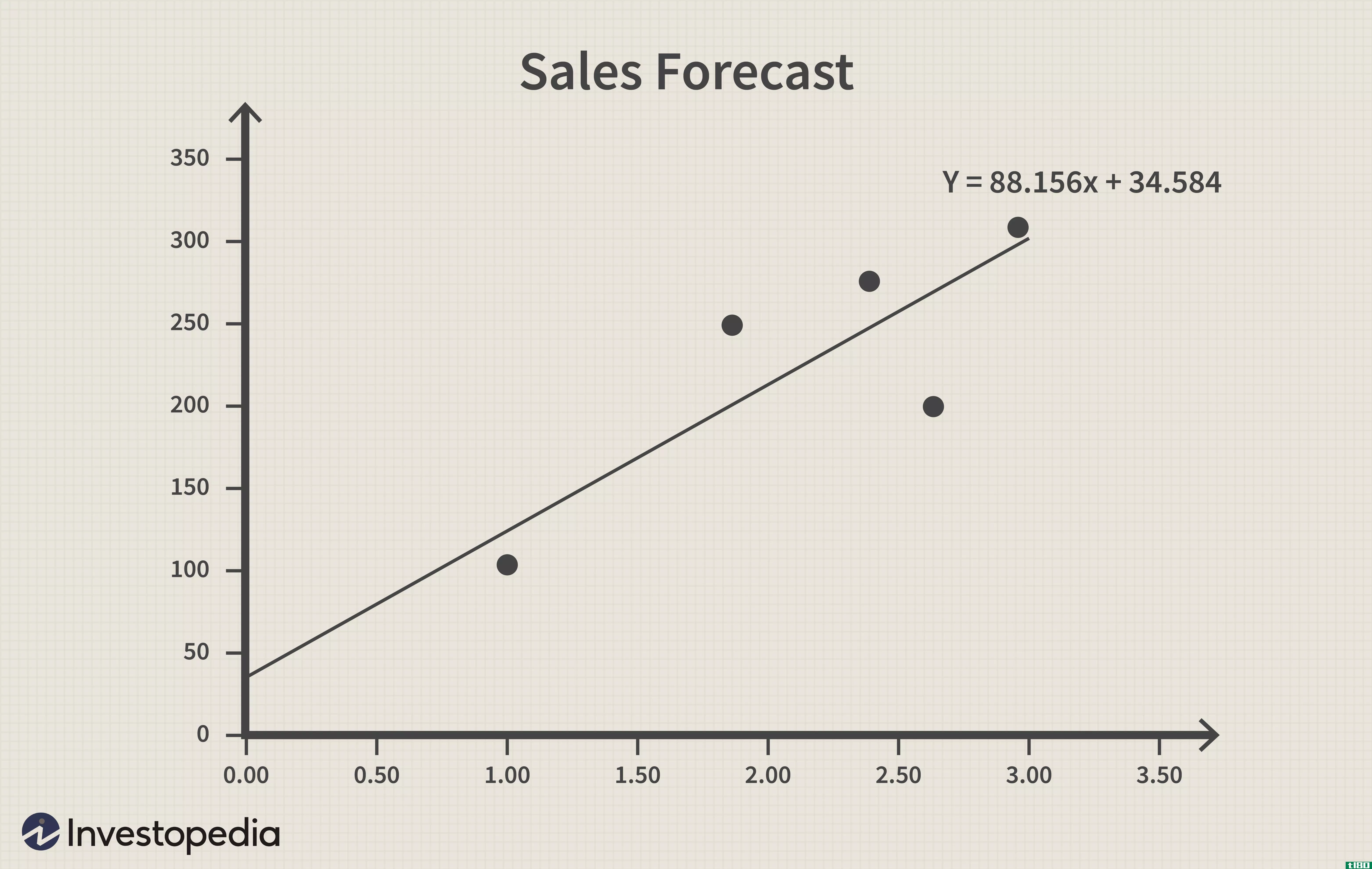

在excel中建立线性回归模型

什么是线性回归(linear regression)? 线性回归是将自变量和因变量之间的线性关系绘制成图形的数据图。它通常用于直观地显示关系的强度和结果的离散度——所有这些都是为了解释因变量的行为。 比如说,我们想测试吃冰淇淋...

方差分析(anova)和安科娃(ancova)的区别

...的(名义的,非标度的)。 它是连续变量的方差分析和回归的合并,并且具有协变量。其解释取决于有关输入模型的数据的某些假设。 因变量和自变量之间的关系在参数上必须是线性的。它评估被调整为协变量差异的总体均值...

方差分析之间的差异(difference betweeen anova)和回归(regression)的区别

方差分析Â vs回归 很难区分方差分析和回归之间的差异。这是因为这两个术语的相似之处多于不同之处。可以说,方差分析和回归是同一枚硬币的两面。 方差分析(ANOVA)和回归统计模型仅适用于有连续结果变量的情况。回归...

方差分析(anova)和无症状(anocva)的区别

...比,方差分析很难计算。我们可以把它理解为方差分析和回归在某种程度上一起使用,即两个变量(相依变量和独立变量)以线性关系相互关联。而且,由于回归,它们具有同质性。此外,ANOCVA的使用及其结果完全取决于数据的...

线性回归分析

线性回归是一种统计技术,用于了解独立(预测)变量和因变量(标准)之间的关系。当分析中有多个自变量时,这称为多元线性回归。一般来说,回归允许研究者提出一个一般性问题:“什么是……的最佳预测因子?” 例...

结构方程模型

...复杂的概念。使用结构方程模型的研究人员对基本统计、回归分析和因子分析有很好的理解。建立一个结构方程模型需要严谨的逻辑以及对该领域理论和先前经验证据的深入了解。这篇文章提供了结构方程建模的一个非常一般的...

0 篇文章