在投资时,你需要同时考虑风险和回报。虽然回报很容易量化,但风险却无法量化。今天,标准差是最常用的风险度量,而夏普比率是最常用的风险/回报度量。夏普比率自1966年以来一直存在,但它的寿命并没有毫无争议地过去。就连它的创始人、诺贝尔奖得主威廉·夏普也承认,这个比例并非没有问题(另见:风险和多样化。)...

在投资时,你需要同时考虑风险和回报。虽然回报很容易量化,但风险却无法量化。今天,标准差是最常用的风险度量,而夏普比率是最常用的风险/回报度量。夏普比率自1966年以来一直存在,但它的寿命并没有毫无争议地过去。就连它的创始人、诺贝尔奖得主威廉·夏普也承认,这个比例并非没有问题(另见:风险和多样化。)

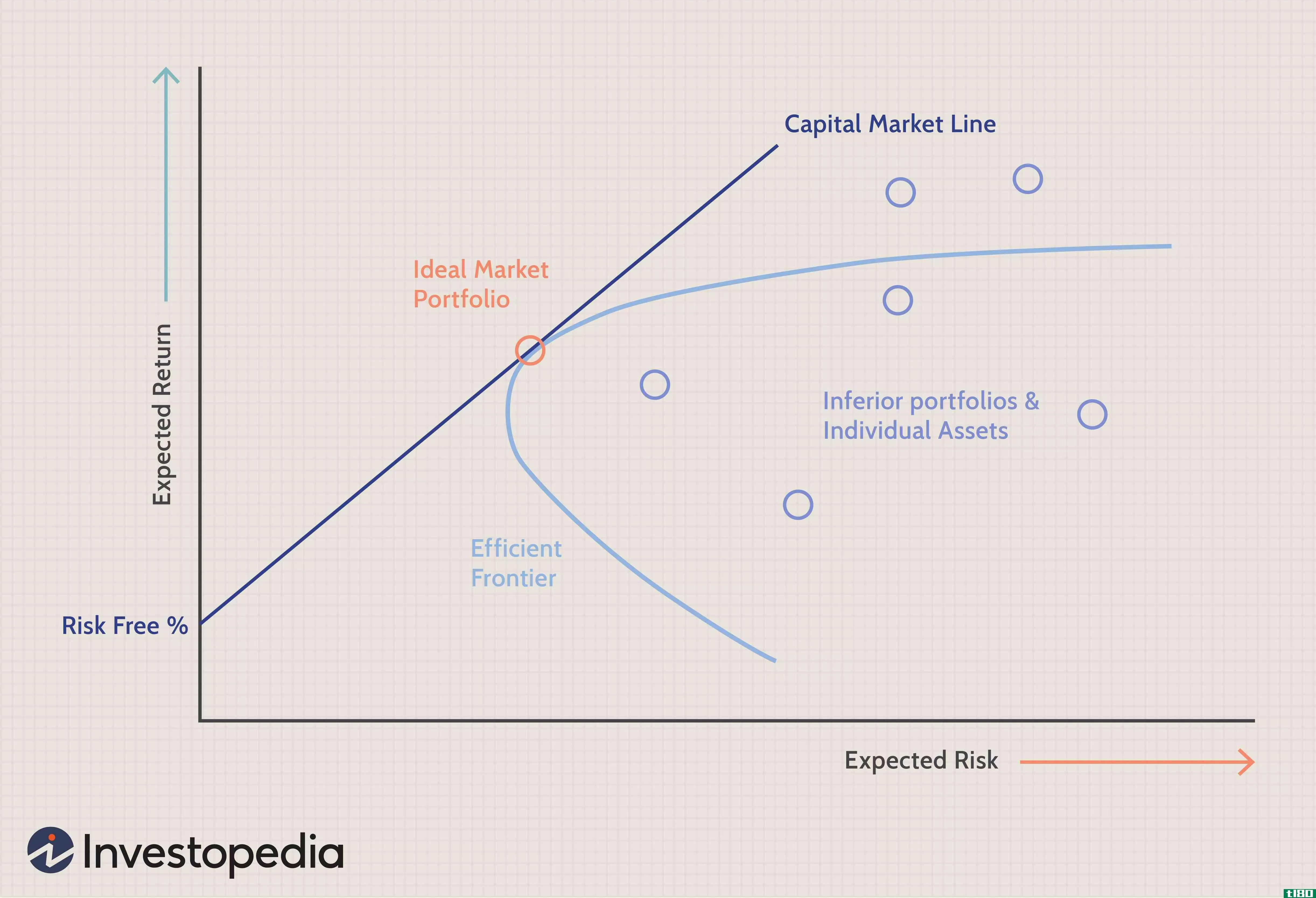

夏普比率是衡量大型、多样化、流动性投资风险的一个很好的衡量指标,但对于其他投资,如对冲基金,它只能作为多种风险/回报措施之一。

失败的地方

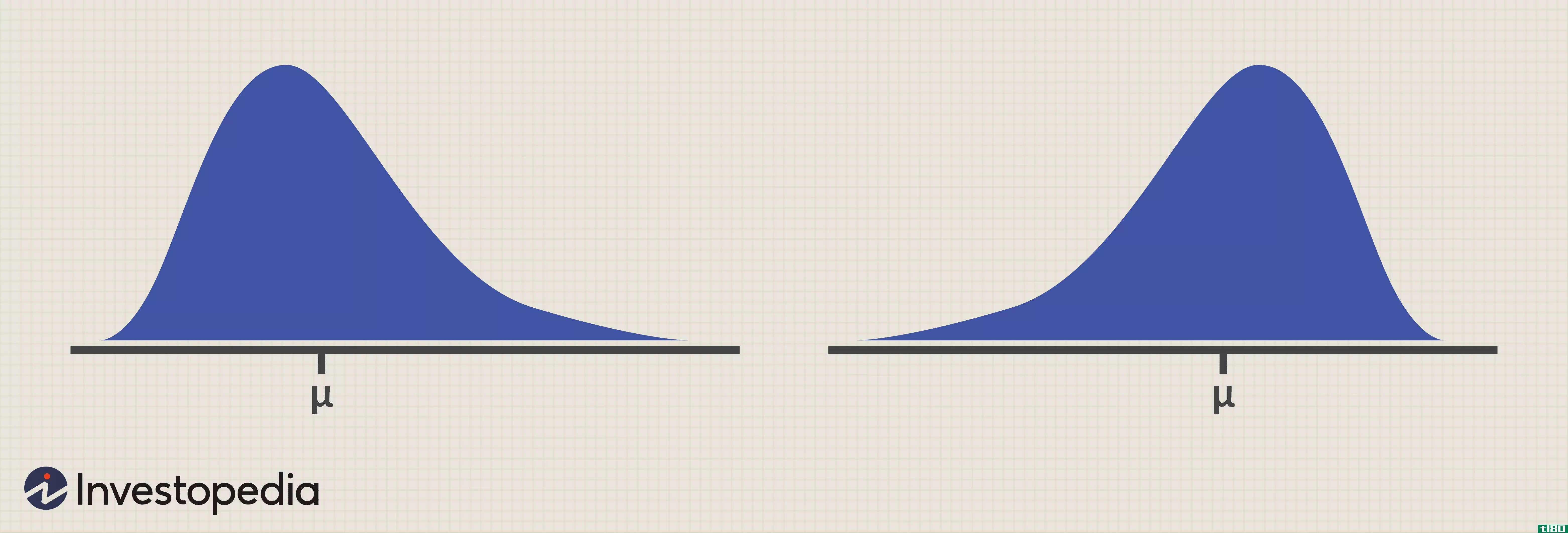

夏普比率的问题是,它的突出表现是投资没有正常的回报分配。最好的例子是对冲基金。他们中的许多人使用动态的交易策略和期权,在收益分配中会出现偏斜度和峰度。

许多对冲基金策略产生小的正收益,偶尔产生大的负收益。举例来说,一个简单的策略,**深层次的货币期权往往收取小保费和支付什么,直到“大的一个”击中。在出现重大亏损之前,这种策略将显示出非常高的夏普比率(另请参见:期权差价策略。)

例如,根据Hal Lux在其2002年的机构投资者文章“风险变得更高”中所说,长期资本管理公司(LTCM)在1998年内爆前的夏普比率非常高,为4.35。正如在自然界一样,投资界也不能免受长期灾难的影响,例如,100年一遇的洪水。如果不是这类事件,除了股票,没有人会投资任何东西。

缺乏流动性的对冲基金(其中许多基金)似乎波动较小,这有助于提高夏普比率。这方面的例子包括基于房地产或私募股权等广泛类别的基金,或更为深奥的领域,如次级抵押贷款支持证券或巨灾债券。由于对冲基金领域的许多证券都没有流动性市场,基金经理在对其证券定价时存在利益冲突。夏普比率无法衡量流动性不足,这对基金经理有利(另见:对冲基金的大规模失败。)

波动率加

波动性也倾向于成批出现换句话说,波动性倾向于滋生波动性。回想一下LTCM的崩溃或者90年代末的俄罗斯债务危机。这些事件发生后,市场的高波动性持续了一段时间。根据乔尔切尔诺夫在2001年的文章“警告:隐藏在那些对冲中的危险”,主要的波动**件往往每四年发生一次。

序列相关性也可以夸大夏普比率时,存在于每月回报。根据Andrew Lo在《夏普比率统计》(2002)一书中的说法,这种影响可能会导致该比率被高估高达65%。这是因为序列相关性往往会对比率产生平滑效果。

此外,数以千计的对冲基金甚至还没有经历一个完整的商业周期。对于那些已经经历过的人来说,很多人都经历过管理者的更换或战略的改变。这并不奇怪,因为对冲基金行业是投资界最具活力的行业之一。然而,当他们最喜欢的对冲基金夏普比率(Sharpe ratio)有一天突然暴跌时,这并没有给投资大众带来多少安慰。即使管理者和策略保持不变,基金的规模也会改变一切,当对冲基金规模达到5000万美元时,运作良好的可能就是5亿美元的诅咒。

更好的捕鼠器

那么,衡量风险和回报有没有更简单的答案呢?

虽然夏普比率是最著名的风险/回报衡量指标,但其他指标已经开发出来。索蒂诺比率就是其中之一。它类似于夏普比率,但它的分母只关注下行波动性,这是大多数投资者关注的波动性。市场中立型基金声称能够给投资者带来所有的好处,但也有有限的坏处。如果是这样的话,索蒂诺比率将帮助他们证实这一说法。不幸的是,虽然索蒂诺比率比夏普比率更受关注,但它也有一些相同的问题(另请参见:波动性的用途和限制以及了解波动性度量。)

结论

很明显,夏普比率可以作为你的风险/回报衡量指标之一。对于一项流动性强、回报率正态分布的投资,比如标普500指数,它肯定会发挥更好的作用。然而,当谈到对冲基金时,你需要不止一个衡量标准。例如,晨星公司现在使用了许多测量方法:偏度、峰度、Sortino比率、正月数、负月数、最差月数和最大降幅。有了这类信息,投资者可以更好地了解一项投资以及对未来的预期。

请记住,正如伦敦卡斯商学院(Cass Business School)风险管理教授、另类投资研究中心主任哈里•凯特(Harry Kat)所言,“风险是一个词,但不是一个数字。”