你可能感兴趣的文章

我的家庭装修项目最好的融资方式是什么?

...一分钱,所以我们大多数人都得拿出某种贷款来支付。你可能收到了“你已经被批准申请个人贷款了!”信件或被告知你可以再融资抵押贷款,并拿出钱为你想要的任何东西。然而,与其他主要的财务决策一样,花时间去了解你...

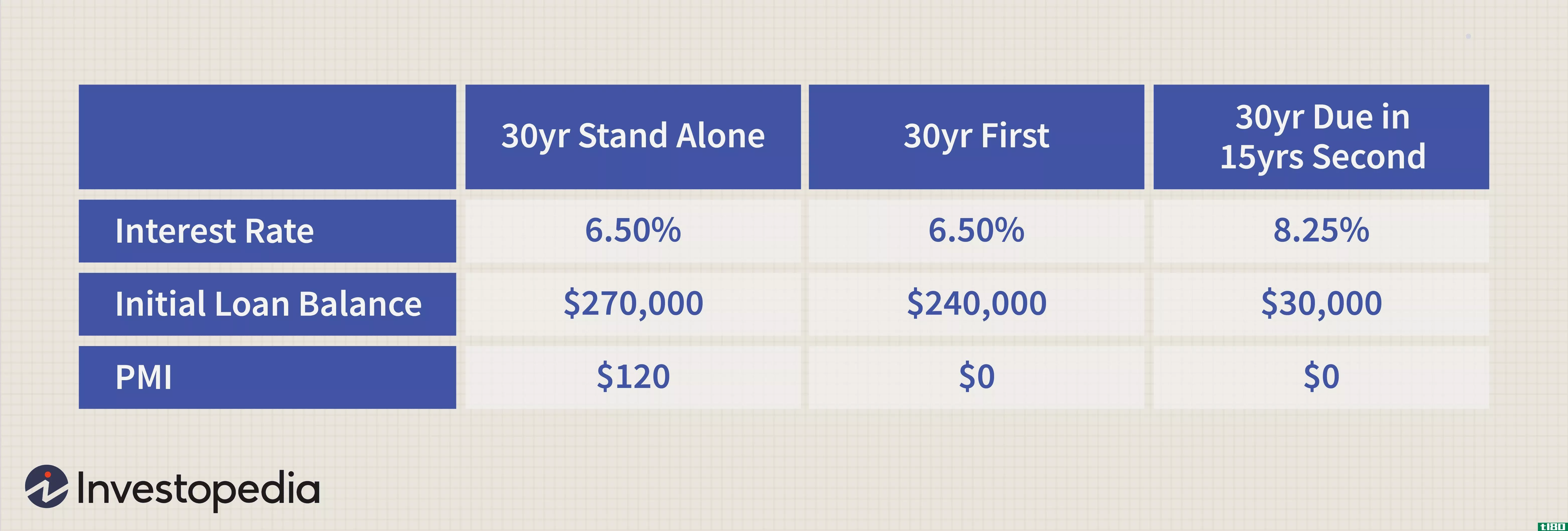

如何智胜私人按揭保险

...贷款成本。弄清楚你是否可以避免PMI首先要理解为什么你可能会被它困住。 贷款人在承销抵押贷款时使用的风险度量之一是抵押贷款的贷款价值比(LTV)。这是一个简单的计算方法,用贷款金额除以房屋价值。贷款价值比越高...

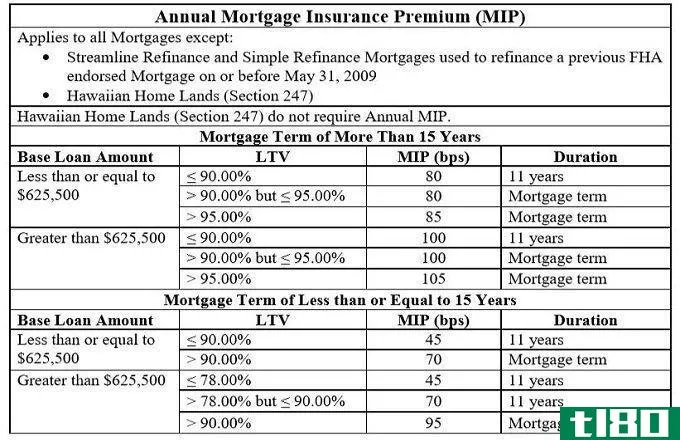

5种私人抵押贷款保险(pmi)

...选择是至关重要的。有些人根本付不起20%的首付。其他人可能会选择降低首付,以便手头有更多的现金用于维修、改建、装修和紧急情况。 1:42 私人抵押贷款保险(PMI) 什么是私人抵押贷款保险(pmi)(private mortgage insu...

什么是私人抵押贷款?(private mortgages?)

...庭中涉及的所有资金。此外,获得私人贷款意味着借款人可能不需要提供抵押品,这让信用评级差的借款人有了一种改善信用评级的方法——只要他们付款——并获得资产。 ...

如何买债(buy debt)

...邦所得税。如果你的联邦所得税最高为35%,那么这些债券可能比回报率更高的债券提供更好的投资。你可以通过市政债券单位信托、共同基金或个人持有市政债券。在购买任何固定收益证券之前检查债券评级,因为评级较低的债...

如何投资房地产(invest in property)

...险或初始投资,REIT是你最好的选择。小型和大型投资者可能持有REIT的股份。此外,这为您提供了较低的“流动性风险”,这意味着您可以在需要时轻松抛售股票。房地产投资信托基金管理人需要将90%的信托收入直接支付给信托...

妄言し

0 篇文章