利率风险存在于计息资产(如贷款或债券)中,因为利率的变化可能导致资产价值的变化。利率风险管理已经变得非常重要,各种各样的工具已经被开发出来应对利率风险。...

利率风险存在于计息资产(如贷款或债券)中,因为利率的变化可能导致资产价值的变化。利率风险管理已经变得非常重要,各种各样的工具已经被开发出来应对利率风险。

本文探讨了企业和消费者使用各种利率衍生工具管理利率风险的几种方法。

哪些投资者容易受到利率风险的影响?

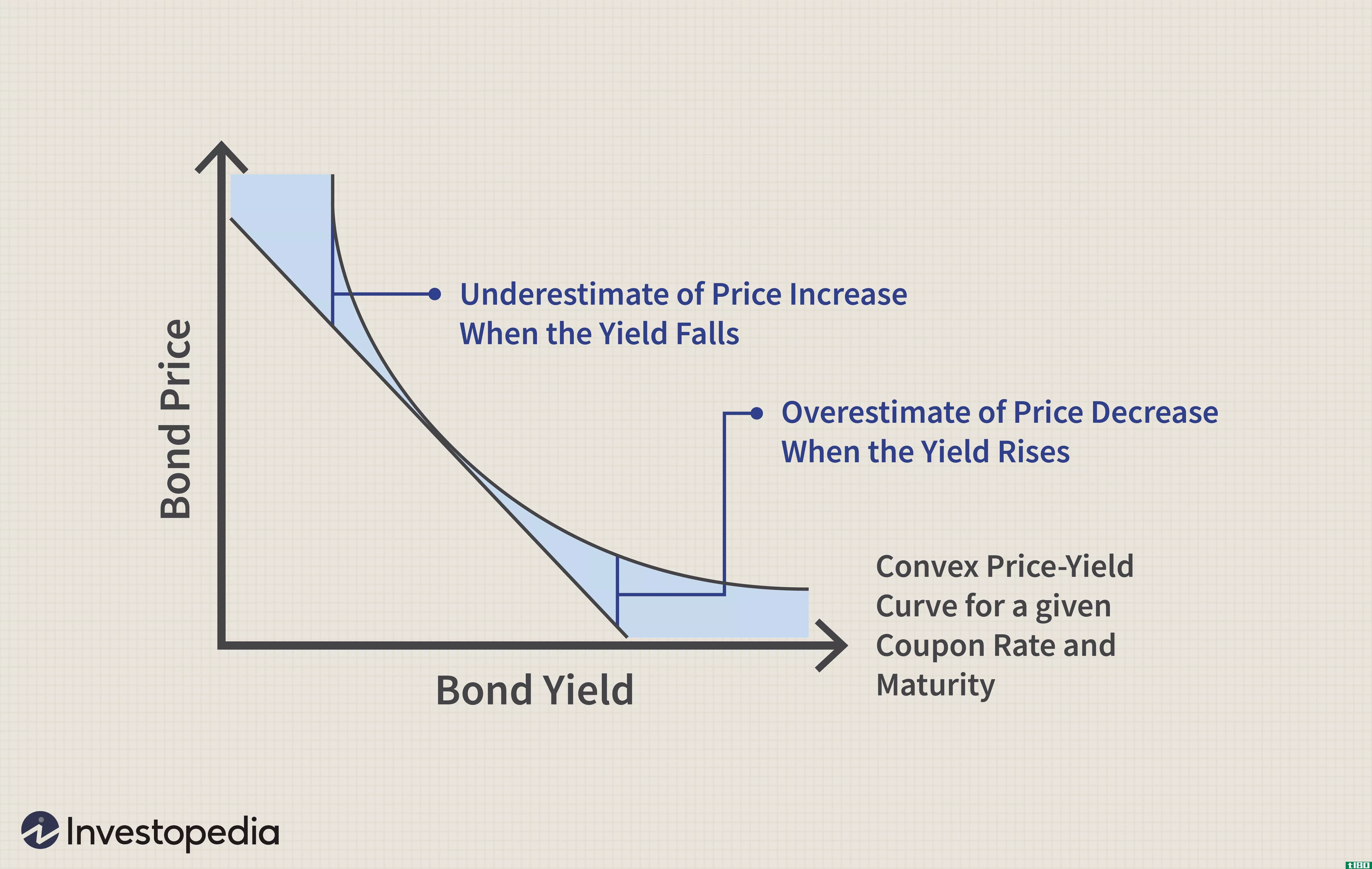

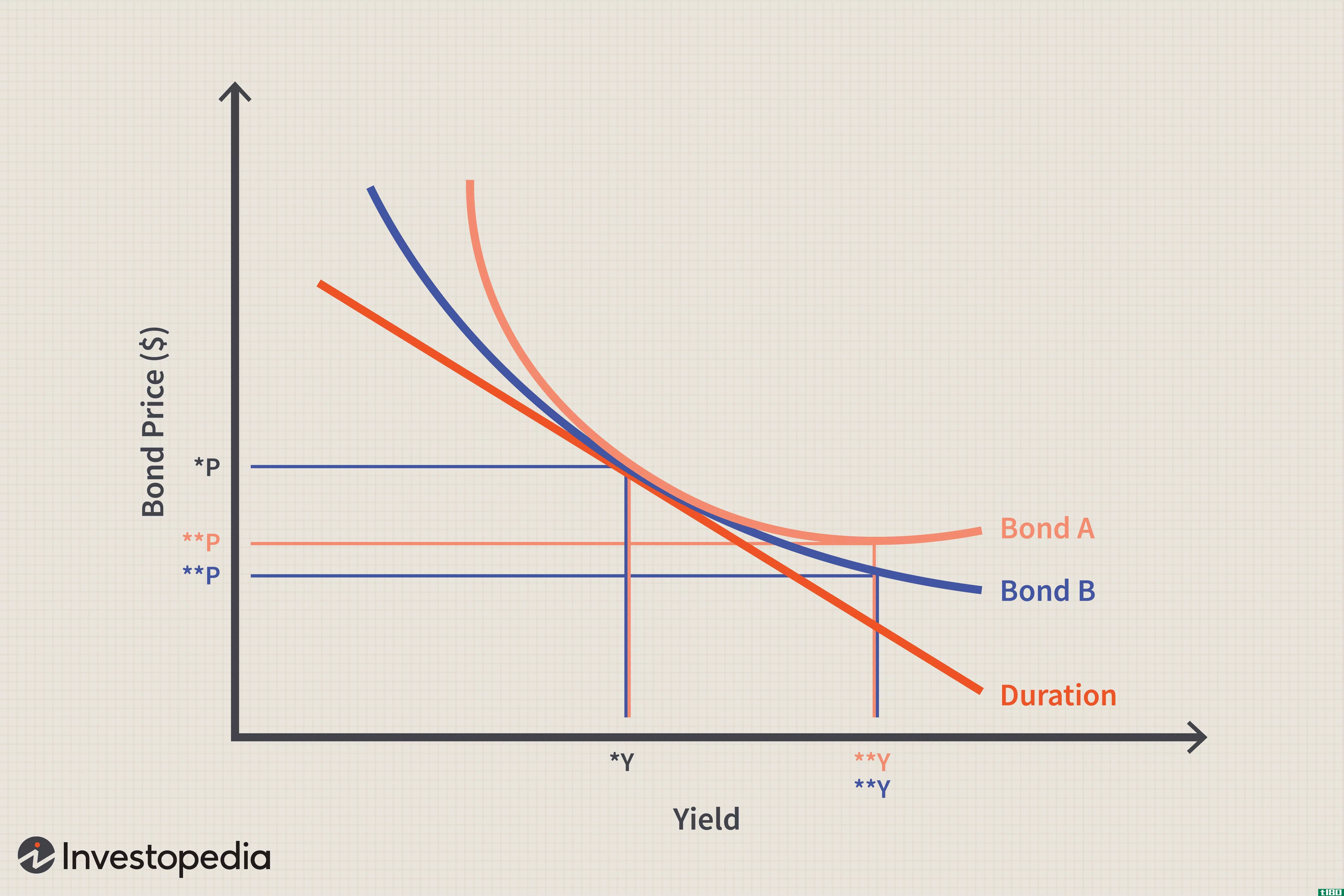

利率风险是指当利率的绝对水平发生波动时所产生的风险。利率风险直接影响固定收益证券的价值。由于利率和债券价格呈负相关,利率上升带来的风险会导致债券价格下跌,反之亦然。债券投资者,特别是那些投资于长期固定利率债券的投资者,更容易直接受到利率风险的影响。

关键要点

- 利率风险是与资产利率波动相关的风险。

- 利率和债券价格成反比。

- 某些产品和期权,如远期和期货合约,有助于投资者对冲利率风险。

- 远期合同是指一方当事人可以在未来某一特定日期以一定价格购买或**资产的协议。

假设一个人以1万美元的价格购买3%的固定利率30年期债券,该债券到期后每年支付300美元。如果在此期间,利率上升至3.5%,新发行的债券在到期前每年支付350美元,假设投资额为10000美元。如果3%的债券持有人在债券到期时继续持有,他就失去了赚取更高利率的机会。

或者,他可以在市场上**3%的债券,然后以更高的利率购买债券。然而,这样做会导致投资者在**3%的债券时获得较低的价格,因为新发行的3.5%债券也可用,因此这些债券对投资者不再具有吸引力。

相比之下,利率的变化也会对股票投资者产生影响,但其直接影响不如债券投资者。这是因为,例如,当利率上升时,公司的借款成本也会增加。这可能导致公司推迟借款,从而减少支出。这种支出的减少可能会减缓公司的增长,导致利润下降,并最终降低投资者的股价。

1:26

管理利率风险

利率风险不容忽视

与任何风险管理评估一样,总是可以选择什么都不做,这也是许多人所做的。然而,在不可预测的情况下,有时不套期保值是灾难性的。是的,对冲是有成本的,但一个重大的错误方向的代价是什么?

人们只需看看1994年加州奥兰治县(orangecounty),就能发现忽视利率风险威胁的陷阱。一言以蔽之,奥兰治县财政部长罗伯特·西特隆以较低的短期利率借钱,以较高的长期利率借钱。由于短期利率下降,维持了正常收益率曲线,这一策略最初是很好的。但当曲线开始转向并接近反向收益率曲线状态时,情况发生了变化。奥兰治县和Citron管理的近200家公共实体的损失估计接近17亿美元,并导致市政当局破产。 这是忽视利率风险的巨大代价。

投资产品

那些想对冲利率风险的投资者有很多产品可供选择

远期:远期合约是最基本的利率管理产品。这个想法很简单,本文中讨论的许多其他产品都是基于这样一个想法,即今天达成协议,在未来某个特定日期交换某些东西。

远期利率协议(FRA):远期利率协议基于远期合同的概念,其中收益或损失的决定因素是利率。根据本协议,一方支付固定利率,另一方收取相当于参考利率的浮动利率。实际支付额根据名义本金金额计算,并按双方确定的时间间隔支付。可以说,输家付给赢家的钱是净赚的。远期汇票总是以现金结算。

远期利率协议的使用者通常是借款人或贷款人,他们在未来某一天面临利率风险。一系列远期利率协议类似于掉期(下文讨论);然而,在互换中,所有的支付都是以相同的利率进行的。除非期限结构持平,否则系列中的每个远期利率协议的定价都是不同的。

期货:期货合约类似于远期合约,但它为交易对手提供的风险比远期合约小,即由于中间人的加入,减少了违约和流动性风险。

交换:就像听起来一样,交换就是交换。更具体地说,利率互换看起来很像远期利率协议的组合,涉及交易对手之间交换未来现金流的协议。最常见的利率互换类型是普通的普通互换,即一方支付固定利率并获得浮动利率,另一方支付浮动利率并获得固定利率。

期权:利率管理期权是以债务为基础证券的期权合约。这些工具有助于保护浮动利率贷款的当事人,如可调利率抵押贷款(ARMs)。一组利率看涨期权被称为利率上限;利率看跌期权的组合称为利率下限。总的来说,一顶帽子就像一个电话,一个地板就像一个看跌期权。

互换期权:互换期权,或互换期权,只是一种进行互换的期权。

嵌入期权:许多投资者通过嵌入期权遇到利息管理衍生工具。如果你曾经购买过有赎回权的债券,你也在俱乐部。你的可赎回债券的发行人保证,如果利率下降,他们可以收回你的债券,并发行新的低息票债券。

上限:上限,也叫上限,是利率的看涨期权。其应用的一个例子是,当参考利率超过上限的执行利率时,借款人做多,或支付溢价购买上限,并从上限卖方(空头)收到现金付款。这些付款旨在抵消浮动利率贷款的利率上升。

如果实际利率超过履约利率,卖方支付履约利率与利率乘以名义本金的差额。该期权将对持有人的利息支出设置上限。

利率上限是一系列组成部分的选择,或“caplets”,为每个时期的上限协议存在。caplet的目的是在一定时期内对冲基准利率(如伦敦银行同业拆借利率(LIBOR))的上升。

下限:正如看跌期权被视为看涨期权的镜像,下限是上限的镜像。利率下限与上限一样,是一系列组成部分期权,只是它们是看跌期权,系列组成部分被称为“场内期权”。无论谁做多,如果参考利率低于场内执行价,则在场内期权到期时支付下限。贷款人利用这一点来防止未偿浮动利率贷款利率下降。

项圈:保护项圈也有助于管理利率风险。套利是通过同时买入一个上限和卖出一个下限(反之亦然)来实现的,就像套利保护一个做多股票的投资者一样。也可以建立一个零成本项圈来降低套期保值成本,但这会减少利率变动对您有利的潜在利润,因为您已经为您的潜在利润设置了上限。

底线

每种产品都提供了一种规避利率风险的方法,不同的产品更适合不同的场景。然而,没有免费的午餐。有了上述任何一种选择,一个人要么放弃金钱,比如期权溢价,要么放弃机会成本,这是一个人在没有对冲的情况下可以获得的利润。