为了巨大的利润卖掉一处出租的房产是一个梦想成真。毕竟,谁不想从投资性房地产中赚大钱呢?不过,为了从这样的销售中获得最大的利润,你可能想推迟把你的收入作为一笔总收入。继续阅读,找出原因,并了解另一种选择:分期付款销售。...

为了巨大的利润卖掉一处出租的房产是一个梦想成真。毕竟,谁不想从投资性房地产中赚大钱呢?不过,为了从这样的销售中获得最大的利润,你可能想推迟把你的收入作为一笔总收入。继续阅读,找出原因,并了解另一种选择:分期付款销售。

关键要点

- 美国国税局允许纳税人通过分期付款销售协议推迟一部分投资性房地产的销售收益,从而避免了一大笔税单。

- 分期付款销售收入可以分为收益、本金(或者,您在物业中的调整基数)和利息。表格1040对这些类别中的每一个都作了不同的处理。

- 毛利百分比则用于计算给定纳税年度的分期付款销售收入。

- 如果买方对财产承担抵押或其他本票,则财产的成本基础必须减去抵押/本票的金额。

大支出=大税单

我们来看一个常见的情况:

哈尔·布克曼看了看买家对他出租房屋的报价,他简直不敢相信他看到的数字。他的财产价值仅用了五年就大幅度增加了。然而,当哈尔兴高采烈地告诉他的税务顾问这笔交易时,他的顾问就不那么兴奋了;从税收的角度来看,将收入作为一笔总收入并不符合哈尔的最佳利益。

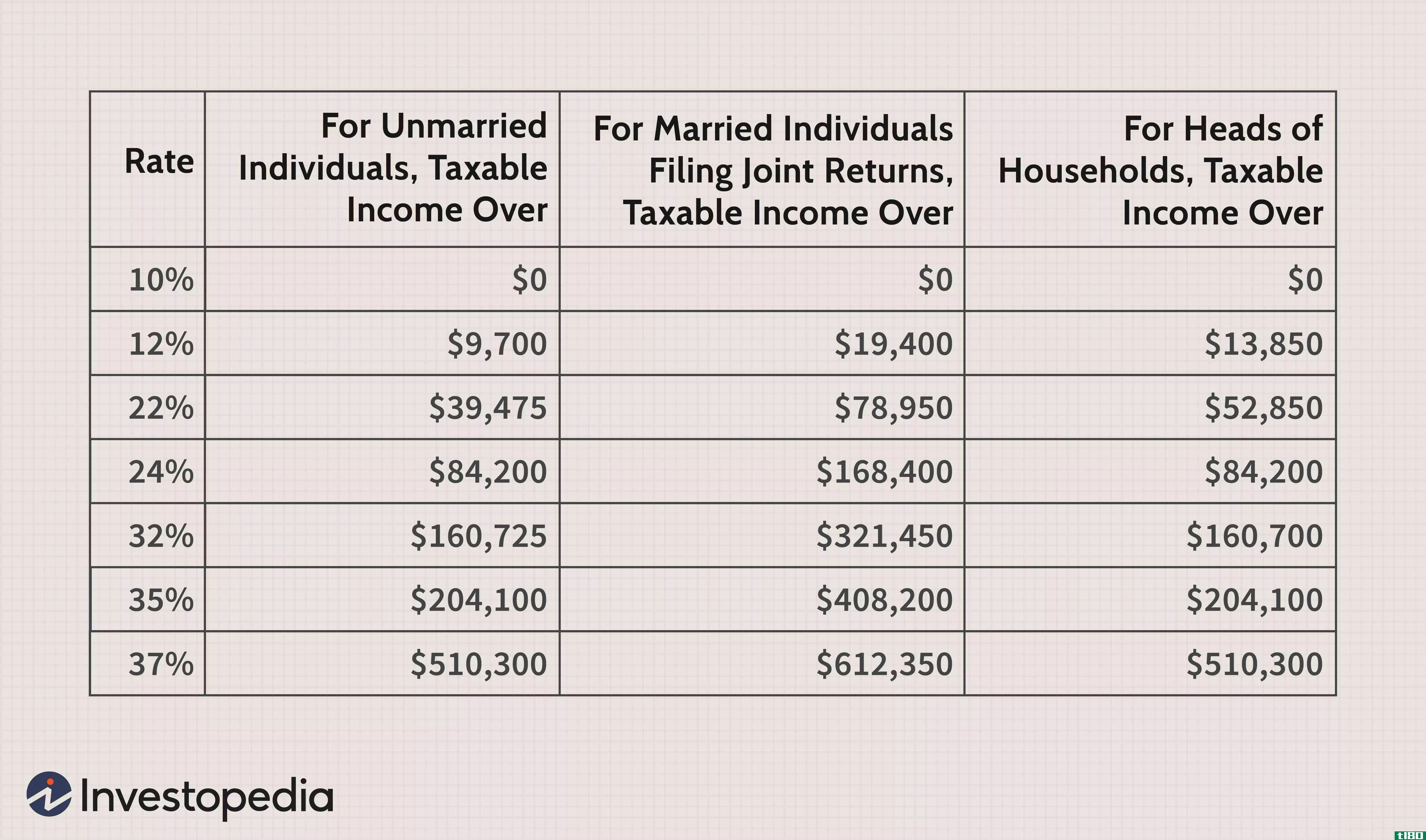

如果Hal在**房产的同一年申报了全部销售收入,他将支付25%的收益,该收益相当于他之前对租赁房产进行的任何折旧扣除额。此外,超过折旧回收的任何收益应按15%的税率征税(对于应纳税所得额在80000美元和441450美元之间的纳税人,如果单身,或496600美元,如果已婚共同申报)或25%的税率征税(对于高于这些起征点的纳税人)。 哈尔问他的税务顾问,是否有什么办法可以减少他这一年的应税收入。

顾问只知道要使用的工具:分期付款销售协议。

分期付款销售的目的

分期付款销售是指在销售的纳税年度之后才支付至少一笔款项的财产销售。如“537号出版物”所述,美国国税局(IRS)允许纳税人通过分期付款销售协议推迟部分投资性房地产的销售收益。这种安排允许卖方在几年内按比例申报其资本收益的一部分。但是,卖方在报损时不允许使用分期付款销售法。此外,卖方也可以选择退出分期付款销售方法时,报告收益。

分期付款销售法的工作原理

在分期付款销售中申报收益理论上很简单。分期付款销售的税收反映了年金的税收,在年金中,每笔付款按比例分配的部分被视为本金回报。唯一的规定是,**的财产不能是公开交易的证券或公司常规存货的一部分,纳税人不能是**财产的交易商(但某些分时交易商根据分期付款**法选择收取特别利息的除外)。

让我们看看哈尔,从上面的故事,可以结构他的分期付款销售,如果他想推迟到未来一年他的资本利得税。哈尔收到了40万美元的租房报价。他以30万美元买下了这处房产。多年来,他扣除了10万美元的折旧,调整后的基数为20万美元。因此,哈尔有20万美元(40万至20万美元)的应税收益需要申报。

哈尔的顾问建议他将销售收入分成8期,每期5万美元,而不是一年40万美元。只要分期付款是建设性地收到每年,这种方法将允许哈尔记录利润,因此按比例分配的部分收益,在八年。

报告分期付款销售收入

分期付款销售收入可以分为三个独立的类别:收益、本金(或者,您在物业中的调整基数)和利息。在1040表格中,每一个类别都有不同的处理方式。毛利润百分比用于计算给定纳税年度的分期付款销售收入。

资本收益

在上述示例中,Hal必须宣布每年的收益为长期收益还是短期收益,这取决于截至销售年度的收益是长期收益还是短期收益。长期收益按较低的税率征税,而短期收益按普通收入征税。 因为哈尔拥有这座房子五年,所以在这种情况下,收益将是长期的。

如果收益是短期的,哈尔仍然可以对分期付款的收入征税,税率低于他申报一次性收益时的税率。这是因为短期收益按纳税人的最高边际税率作为普通收入征税。 如果按比例分配的收益不能将他推上下一个税率等级,那么这个税率有可能更低。分期付款销售的收益在IRS表格6252中报告,然后结转至表格1040的附表D。

兴趣

有分期付款销售收入的纳税人还必须向买方报告收取的利息,利息按普通收入率征税。销售合同中规定的利息称为明示利息。如果规定的利息不足(或为零),则必须将销售的部分本金重新定性为“未规定利息”

主要的

美国国税局认为,每笔分期付款销售的一部分是免税的本金返还。此金额可通过填写537号出版物上的工作表A来确定。分期付款销售的本金(调整后的基础)是您在物业中的实际调整基础加上任何销售费用和折旧回收的总和。

在这个例子中,哈尔家里有20万美元作为调整基数。为了计算分期付款销售的调整基数,他必须加回10万美元的折旧回笼和1万美元的销售费用。这个数字是31万美元。

毛利率

要计算毛利百分比,您必须从销售价格中减去分期付款销售的调整基数(本例中为310000美元),以计算总收益。这里的总收益是90000美元(400000-310000美元)。接下来将总收益除以销售价格,在本例中为22.5%(90000美元/400000美元),即为毛利百分比。最后,为了计算每年的应纳税所得额,将这个百分比乘以分期付款的金额。因此,Hal每年的应纳税所得额为11250美元(50000 x 22.5%)。

分期付款销售有许多规章制度,必须认真遵守。

抵押和合同价格

如果财产的买方在购买时承担了抵押或其他本票,则财产的成本基础必须减去抵押/本票的金额。例如,如果Hal以40万美元**的租赁房产抵押贷款为10万美元,那么合同价格将降至30万美元(40万至10万美元)。

如果抵押贷款的金额超过了房产的总调整基数,则差额必须在第一年作为付款报告,合同价格将增加该金额。例如,假设Hal的房产有250000美元的抵押贷款,在这种情况下,除了分期付款外,Hal在第一年还必须报告50000美元的超额付款。

底线

分期付款销售有许多规章制度,必须认真遵守。有关诸如销售价格变化、收到的付款可能采取的不同形式等副标题的更多信息,以及当放弃分期付款协议而采取一次性付款可能更好时,请访问IRS网站。一如既往,一定要咨询您的税务顾问,讨论您的具体税务情况。