你可能感兴趣的文章

我能用树莓皮做普通值班电脑吗?

...些讨论,加上你自己的想法,让它们更精彩!今天的讨论我能用树莓皮做普通值班电脑吗?其他伟大的讨论如何找到旧版本的应用程序?我怎样才能使剥煮鸡蛋更容易?参与进来科技让你更快乐吗?与我们分享你的想法。任何时...

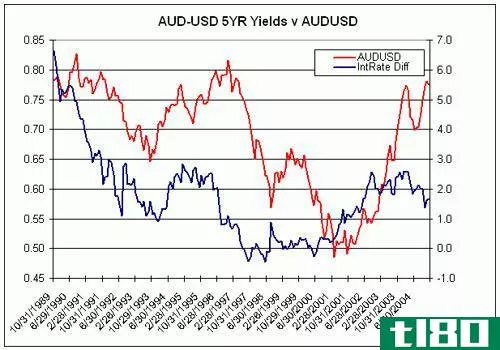

债券利差:外汇市场的领先指标

...价格影响货币的走势,反之亦然。货币与债券利差之间的关系(各国利率之间的差异)也是如此:货币价格可以影响世界各国央行的货币政策决策,但货币政策决策和利率也可以左右货币的价格行为。 关键要点: 货币和债...

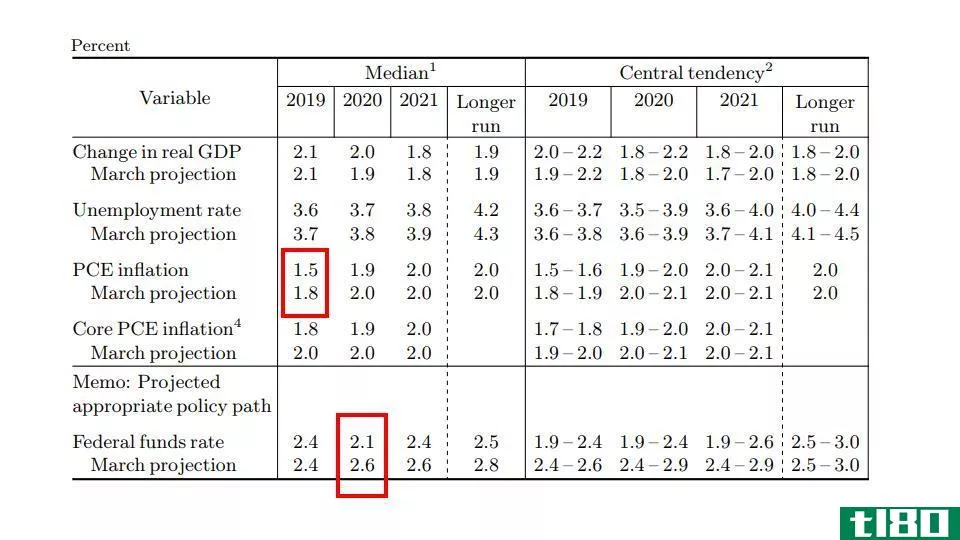

联邦公开市场委员会积极暗示降息…没人感到惊讶

...认。过去几周股市上涨,市场预期利率将下降,美中贸易关系将改善。 看到这些预期中至少有一个得到证实,应该会为股市的上涨行情提供更多的看涨动力。 s&第500页 标准普尔500指数在联邦公开市场委员会公布货...

负相关

...么是负相关(negative correlation)? 负相关是两个变量之间的关系,其中一个变量随着另一个变量的减少而增加,反之亦然。 在统计学中,完全负相关用-1.0表示,0表示无相关,+1.0表示完全正相关。一个完美的负相关意味着两个变...

我能用它代替洋葱吗?

有几个不同的原因可以解释为什么需要洋葱的替代品。也许家里有些人对洋葱过敏。...

我能用我的旧手机吗?

当合同终止时,许多手机用户不知道如何处理旧手机。在大多数情况下,手机供应商...

我能用干蔓越莓做点什么吗?

小红莓是一种小红莓,在9月至12月达到季节性高峰期。它们以其酸味和营养价值而闻...

我能用切好的燕麦吗?

燕麦最初生长在苏格兰,现在是一种受欢迎的早餐食品。你可能已经熟悉袋装速溶燕...

我能用干花吗?

干花装饰物品的用途似乎无穷无尽。干花最常见的用途可能是花环或插花,但你也可...

我能用旧砖头吗?

在房屋的内部和外部都有许多可能使用旧砖。砖砌车道可以为外部入口增添优雅,而...