你可能感兴趣的文章

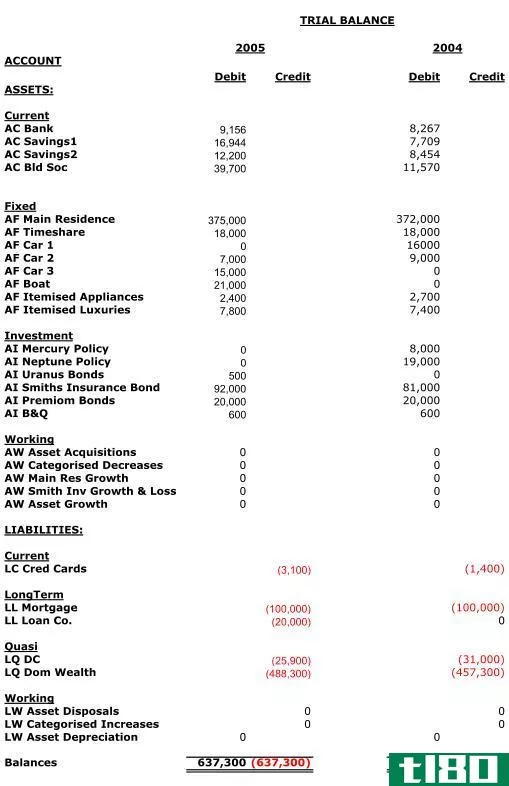

试算表(trial balance)和调整后试算表(adjusted trial balance)的区别

...务报表是完全准确的。下列错误不会反映在试算表中。 会计中的本金错误-分录被过账到不正确的账户类型 会计中的遗漏错误——账目中的分录被完全省略 佣金错误-一个条目在正确类型的账户中过账,但是账户错误 补偿错误-...

成本(cost)和费用(expense)的区别

成本(cost)和费用(expense)的区别 成本和费用是会计中使用最广泛的两个术语,它们也可以互换使用。但是,它们有不同的含义,应该准确地加以解释。成本和费用之间的关键区别在于,成本是为了获得某种东西而花费的货币价...

应计费用(accrued expense)和应付账款(accounts payable)的区别

...款之间的主要区别在于,虽然应计费用是在其发生期间的会计账簿中确认的费用,无论是否以现金支付,但应付账款是对赊销货物给公司的债权人的付款。 内容1。概述和主要区别2。什么是应计费用3。什么是应付帐款4。并列比...

权责发生制会计(accrual-based accounting)和现金基础会计(cash based accounting)的区别

权责发生制会计和现金制会计是主要的会计方法。 现金会计的定义 现金会计的基础是,收入和支出在资金实际收到或支付时发生。即当实际存在资金流入或流出时,才确认收入或损失。在大多数情况下,这种方法仅适用于个...

什么是应计费用?(an accrued expense?)

...用。在这些情况下,资金尚未支付,但会支付,对其进行会计核算可能是正确预算的重要组成部分。公司也可以有应计收入,也就是他们合理预期从外部来源获得的资金。 ...

什么是期初余额?(an opening balance?)

...额是他们当月或年度剩余的工作资金。这是通过使用四种会计形式来实现的,但基本上意味着在给定的时间段内,从收益中减去费用后剩余的利润。当然,资产和即将到期的付款都必须入账,但所有这些信息都显示在会计表上。...

vdazhmguqx

0 篇文章