你可能感兴趣的文章

如何通过信用卡余额转账节省数千

...感觉你每月的还款并没有减少你所欠的债务,那么信用卡余额转移可能是你迫切需要的呼吸空气。 ...

如何使用信用卡来节省更多的钱

... 但你不该麻烦的真正原因是什么?大多数信用卡都有购买保护。例如,Discover有一项延长保修权益,可以将任何保修期再延长一年——但前提是原始保修期为36个月或更短。万事达还将现...

如果您要转移您的信用卡余额,请遵循以下规则

如果你的债务是压倒性的,你可以考虑转移你的信用卡余额到另一张卡。如果信用卡的利率很低(或者更好,是零利率),你可以把更多的钱放在本金上,更快地还清债务。不过,这并不是一个轻率的举动。以下是一些余额转移...

逐步摆脱债务的指南

...论是在财务方面还是在生活的其他方面。目标能让我们把真正困难的事情分解成可管理的部分,完成后我们会感觉良好。当你设定一个偿还债务的目标时,你首先要评估你每个月能为偿还债务贡献多少钱。然后你可以粗略估计一...

七个大家都应该知道的秘密金融黑客

...信用卡零利息。它的工作原理:在你的卡上携带一个大的余额最阴险的部分是你在余额上支付的利息,这可能高达20%。有了这个黑客,你将余额转移到另一张卡,以避免支付利息。这种策略只适用于不收取利息的卡。幸运的是,...

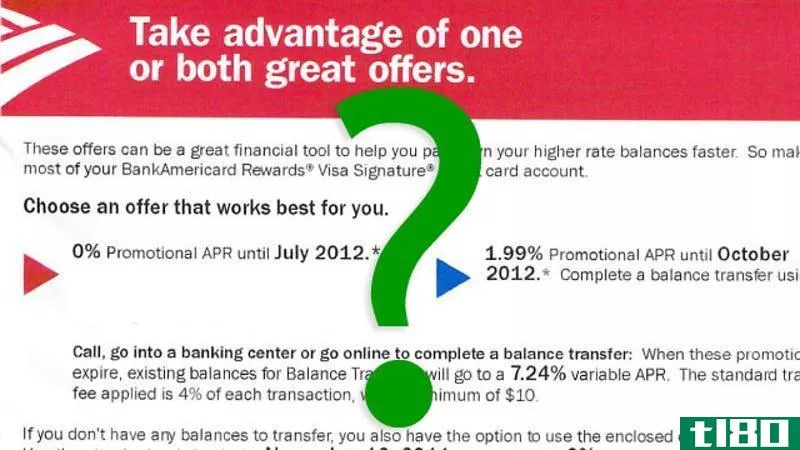

我应该利用信用卡余额转账优惠吗?

...收到这些支票,并在邮件中为我的信用卡提供0%或2.99%的余额转账。我的另一张信用卡上确实有余额,利率是12.99%,所以0%听起来不错,但有什么问题吗?做这件事之前我需要注意什么?谢谢,正在努力减少我的信用卡债务亲爱的...

四月(apr)和利率(interest rate)的区别

...虑利率和费用的房贷的APR,信用卡的APR只是指一年中未付余额的利息金额。[1]它不考虑其他成本,例如拥有信用卡可能的年费。那些信用评分较低或几乎没有信用记录的人,只有在获得信用卡批准的情况下,才会被批准使用APRs...

首府水银(capital one quicksilver)和追逐自由(chase freedom)的区别

...对外交易费用。大通自由对外交易收取3%的手续费。对于余额转账,大通自由卡提供更长的0%4月期。对比图 window.getratingjs=真;window.dfn_e1=“资本一水银”;window.dfn_e2=“追逐自由”; 首都一号水银与追逐自...

通过diy余额转账减少你的债务

...一种相当新颖、偷偷摸摸的方法,可以创建自己的无费用余额转账。它依赖于两件事:第一,即使你找不到一张低利息或无利息余额转账的信用卡,你也可以找到一张低利息或无利息的信用卡;第二,你需要美国造币厂的帮助。...

避免这五种常见的信用卡公司伎俩

...阱,然后详细说明你可以避免它。例如:承诺#3:“12个月余额转账的年利率为0%!”陷阱:双重。首先,现在几乎不可能在不预付余额3%的情况下转移信用卡余额。转账5000美元,在我们开始讨论支付余额之前,您将支付150美元。...

0 篇文章