你可能感兴趣的文章

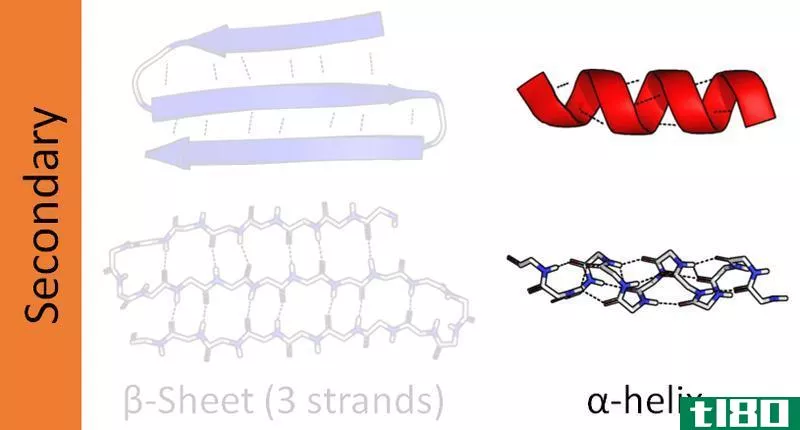

阿尔法(alpha)和β螺旋(beta helix)的区别

α螺旋和β螺旋之间的关键区别取决于它们在形成这些结构时形成的氢键类型。α螺旋形成分子内氢键,而β螺旋形成分子间氢键。 复杂蛋白质有四个结构层次-初级,二级,三级和四级。蛋白质的二级结构以不同的方向形成肽...

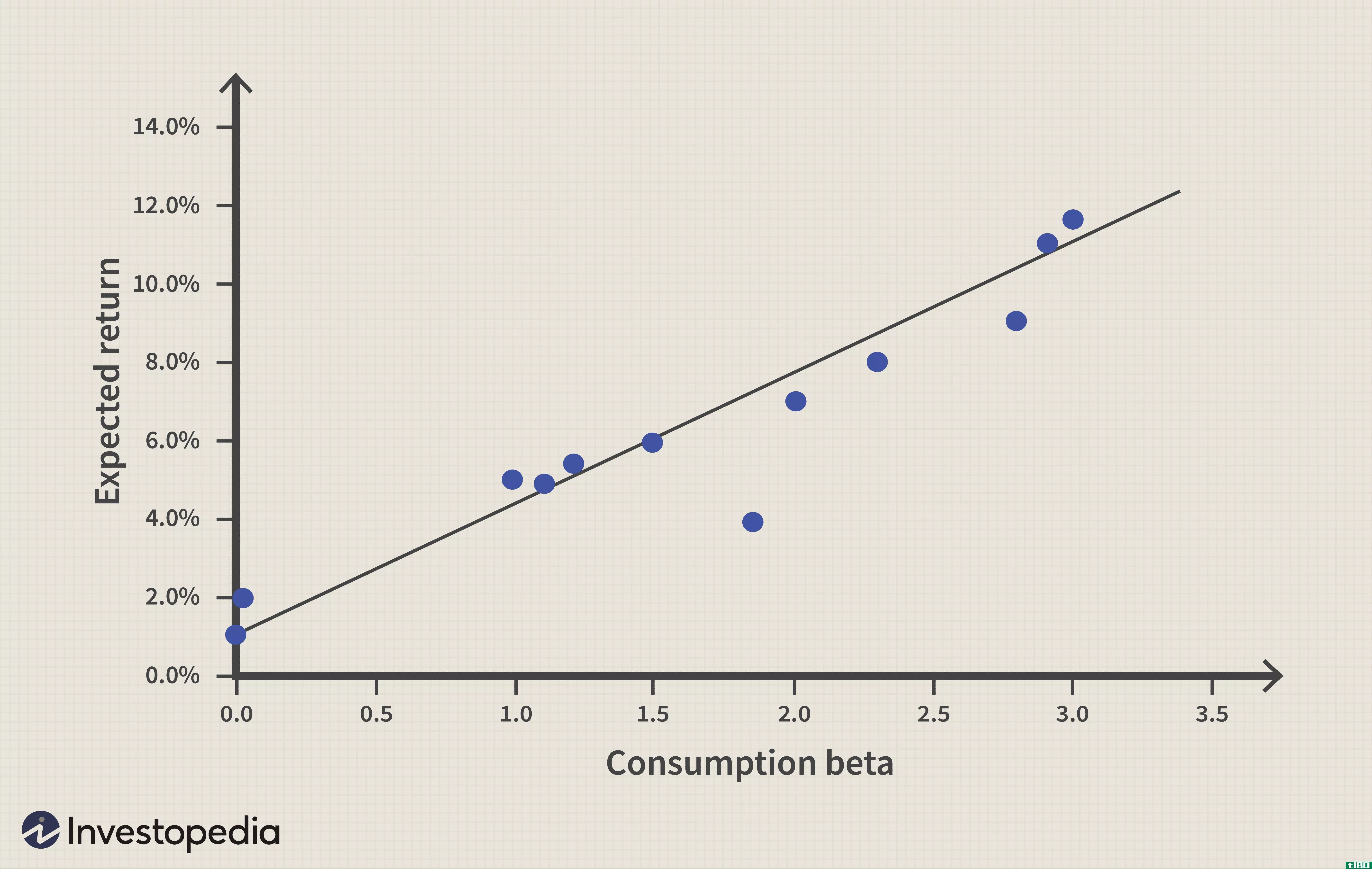

抓住ccapm

...一部分消费者没有积极参与股市,因此,消费和股票收益之间的基本联系由中央资产管理委员会承担,无法成立。因此,对于持有股票的人来说,CCAPM可能比CAPM表现更好。 从学术角度来看,CCAPM比CAPM应用更广泛。这是因为它包...

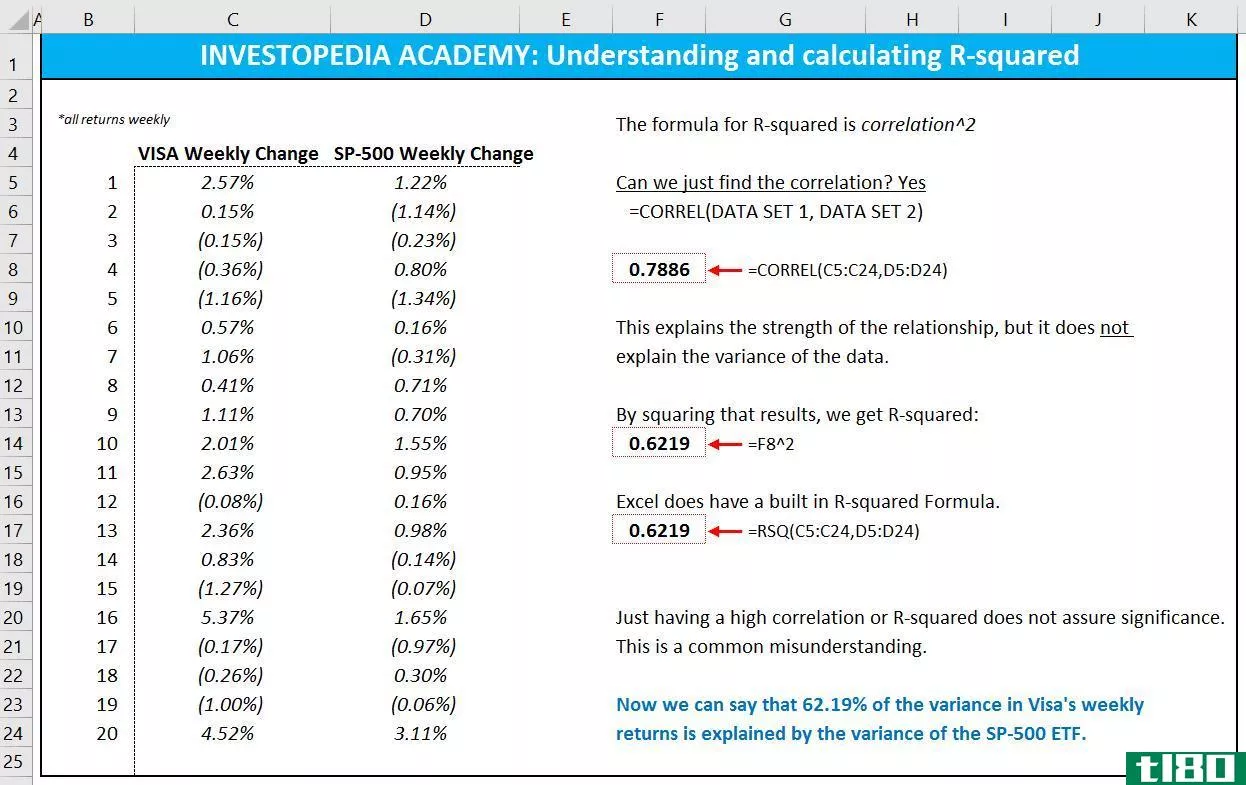

如何在excel中计算r平方?

...用基准指数的变动来解释。相关性解释了自变量和因变量之间关系的强度,R平方解释了一个变量的方差在多大程度上解释了第二个变量的方差。R平方的公式就是相关平方。 r平方的常见错误 第一个最常见的错误是假设R...

多元线性回归(mlr)

...的目标是建立解释变量(自变量)和反应变量(因变量)之间的线性关系模型。 从本质上讲,多元回归是普通最小二乘法(OLS)回归的推广,因为它涉及多个解释变量。 关键要点 多元线性回归(MLR),也称为多元回归,...

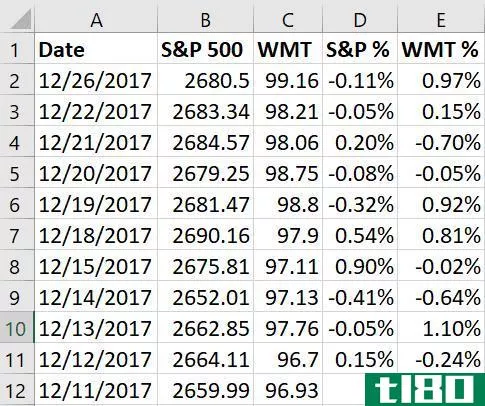

用excel计算beta:普通投资者的投资组合数学

...市场的相对风险。 贝塔研究的是该股与标准普尔500指数之间价格变动的相关性。 贝塔系数可以用Excel计算,以确定你自己的股票风险。 提供的beta与计算的beta 首先看一下为计算beta选择的时间框架。假设beta是在消费者不知道...

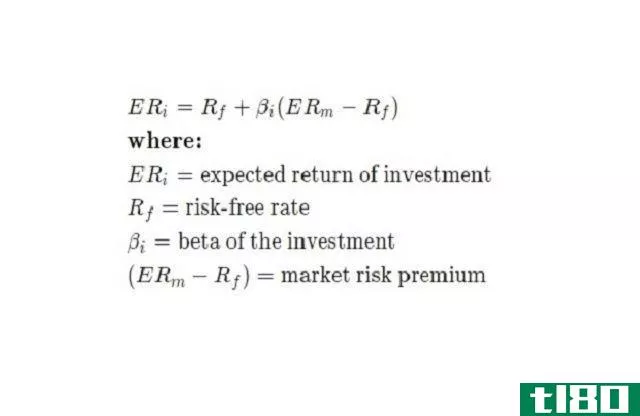

贝塔如何衡量系统风险

...的回报率协方差=股票回报率的变化与市场回报率的变化之间的关系方差=市场数据点离其平均值有多远\begin{aligned}&amp\text{Beta系数}(\Beta)=\frac{\text{协方差}(R\u e,R\u m)}{\text{方差}(R\u m)}\\&amp\textbf{其中:}\\&R\u e...

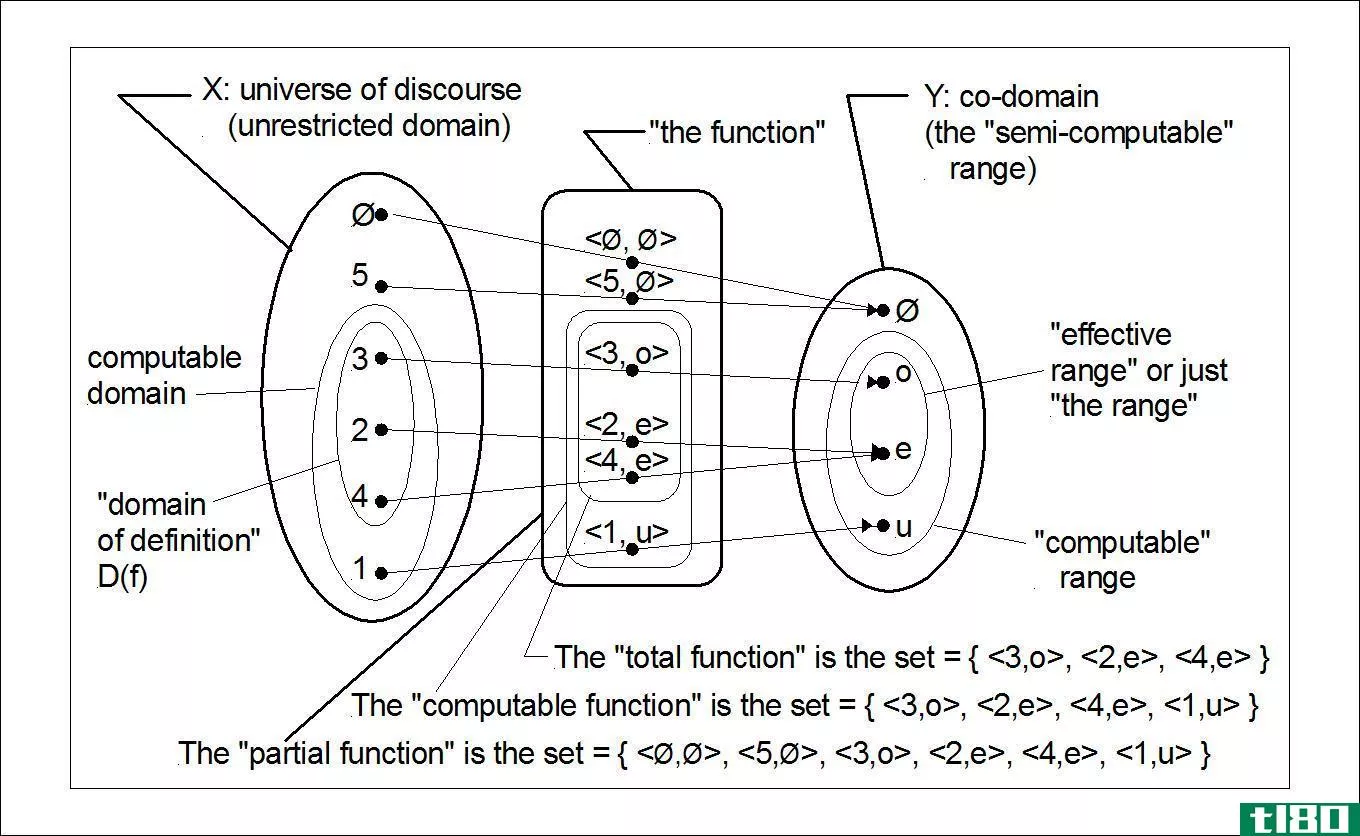

辅域(codomain)和范围(range)的区别

...学中使用的函数的概念。虽然两者都与产出有关,但两者之间的差别相当微妙。术语“范围”有时被用来指代“辅域”。当您区分两者时,就可以将codomain称为函数声明要产生的输出。然而,术语范围是模棱两可的,因为它有时...

α螺旋(alpha helix)和贝塔褶皱床单(beta pleated sheet)的区别

...键形成于一条链主链中的N-H基团和相邻链主链中的C=O基团之间。这是α螺旋和β折叠片之间的主要区别。 什么是α螺旋(an alpha helix)? 蛋白质由多肽链组成,根据多肽链折叠的形状,可分为初级、次级、三级和四级。α-螺旋和β折...

线性回归分析

...统计技术,用于了解独立(预测)变量和因变量(标准)之间的关系。当分析中有多个自变量时,这称为多元线性回归。一般来说,回归允许研究者提出一个一般性问题:“什么是……的最佳预测因子?” 例如,假设我们正...

第一类(type i)和ii类错误(附示例)(type ii error (with examples))的区别

假设检验是检验两个样本分布之间的变化是否可以通过随机机会解释的一门艺术。任何时候我们用统计学做决定都有四种可能的结果,其中两种代表正确的决定,两种代表错误。错误通常分为I型和II型错误。第...

0 篇文章