主要区别

收入、利润和收入之间的主要区别在于,收入只考虑企业通过销售其商品或服务而获得的收入,而利润是指扣除所有费用、成本和税款后的收入,收入是指净利润,即剩余的收入。

收入(revenue) vs. 利润(profit)

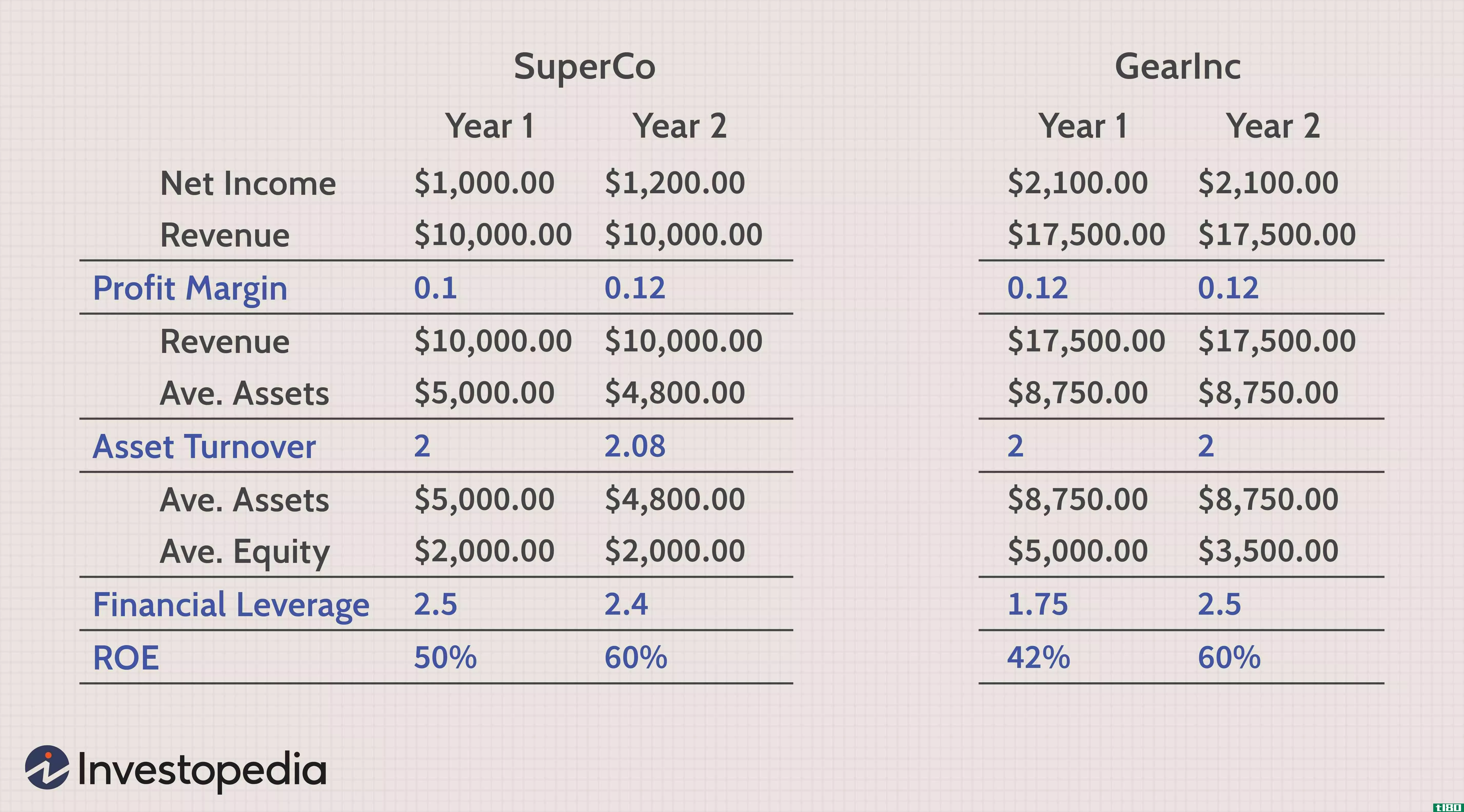

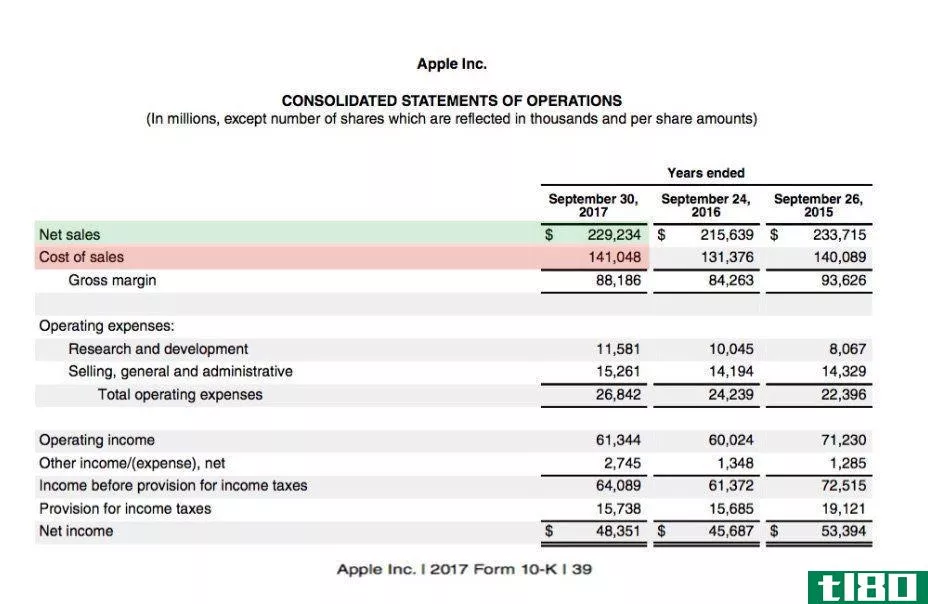

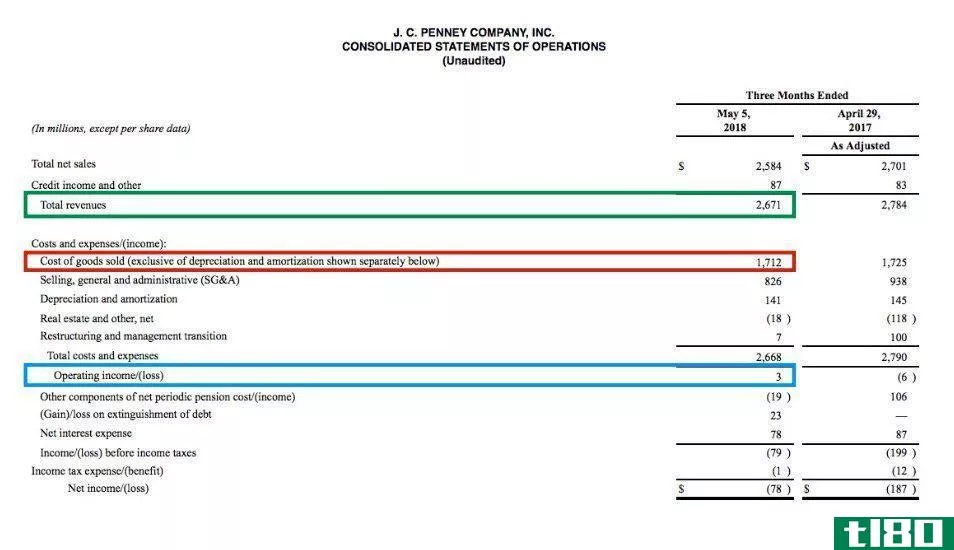

收入是收入描述的分界线,而利润是底线,收入是公司的实际收益,减去所有费用、利息、股息、税金和损失后的余额。收入包括主营业务的总收入(不扣除任何扣减),利润是扣除费用、支出、税金和额外收入和成本后的所得收入,收入是指所有来源的收入的总和。

比较图

什么是收入(revenue)?

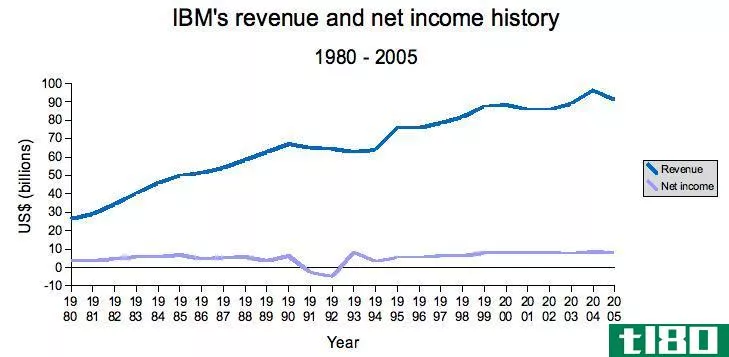

收入,或销售,是指你的企业从与业务相关的活动中获得的收入或收入。对大多数企业来说,其大部分收入来自销售。你可以在你的企业的利润表的最前面找到你的收入。要评估销售,将产品或服务的价格乘以您所销售的金额。收入并不能告诉你你的企业在一段时间内有多少。利润显示了你扣除费用后你的业务损益。要计算您的利润或净结果/损失,您必须使用您的业务收入作为起点。为了找到利润,从你的全部收入中减去你的全部费用。你的企业可以获得两种收入:营业收入和非营业收入。收入概念涉及总收入、平均收入和边际收入。

- 总收入:总收入是公司所有销售额、收入或收入的总和。

- 平均收入:平均收入曲线表明,公司产品的价格在每个产出水平上是相同的。

- 边际收入:边际收入是指总收入的变化,这是由于销售一个以上或一个较少的部分的生产。

什么是利润(a profit)?

利润是支付所有成本后剩余的收益。这些成本包括劳动力、材料、债务利息和税收。描述商业活动时通常使用的利润。但是每个有收入的人都有利润。这是还清账单后剩下的东西。利润是企业主投资的回报。在小公司,它直接作为收入偿还。在公司里,它通常以股息的形式支付给股东。当支出高于收入时,这叫做亏损。如果一家公司长期遭受亏损,它就会破产。企业使用三种类型的利润来评估公司的不同领域。

- 毛利:将可变成本减去每个业务线的收入。可变成本只是生产每种产品所需的成本,如装配工人、材料和燃料。它不包含固定成本,如工厂、设备和人力资源部。公司会整理产品线,看哪一条最赚钱。

- 营业利润:包括可变成本和固定成本。因为它不包括一定的财务成本,所以通常称为息税折旧及摊销前利润。指的是息税折旧摊销前的收益。它是最常用的,尤其是那些没有产品的服务公司。

- 净利润:包含所有成本。它最准确地反映了企业的生产能力。另一方面,这可能是骗人的。例如,如果该公司产生大量现金,并投资于一个不断上涨的股票市场,它可能看起来表现不错。

什么是收入(income)?

在整个会计期间,以资产流动或资产增加或负债减少的形式增加的经济利益收入,导致权益增加,但与权益参与者的贡献有关的收入除外。收入是。因此,在一个会计期间存在的净资产的增加不包括由所有者的贡献所引起的增长。然而,一个实体的净资产可能仅仅通过其所有者的进一步资本投资而增加,即使这种净资产的增加不被视为收入。这是后一部分收入的价值定义。有四种收入类型:

- 挣来的收入:挣来的收入是指通过工作获得的任何收入。你的工资或基于小时**的金钱(不管是从为别人工作还是从你自己的“咨询”中获得的工资或小时收入)被视为挣来的收入。

- 投资组合收益:投资组合收益是指以高于你支付的价格**一项投资所产生的任何收入。有些人把投资组合收益称为“资本收益”。学习如何通过交易票据资产赚钱通常需要一些知识和耐心。除了你对公司有内幕消息,你在交易,

- 被动收入:被动收入是指你从购买或产生的资产中获得的钱。举个例子,如果你买了一栋房子,把它租出去的钱比你支付抵押贷款和其他费用的成本还要多,你所获得的利润就被认为是被动收入。

主要区别

- 收入分为营业收入和营业外收入,利润分为毛利润,净利润和收入分为赚取收入和非劳动收入。

- 没有收入,企业就没有利润也没有收入。

- 收入是令人讨厌的数额,即没有任何扣除,而利润和收入是在扣除费用和税款后产生的。

结论

永无止境的商业行为始于收入的到来,从中可以获得利润,使公司获得财务优势。在获得利润后,偏**股利从中减少,从而导致公司在特定财政年度的净收入。