你可能感兴趣的文章

递延所得税资产定义

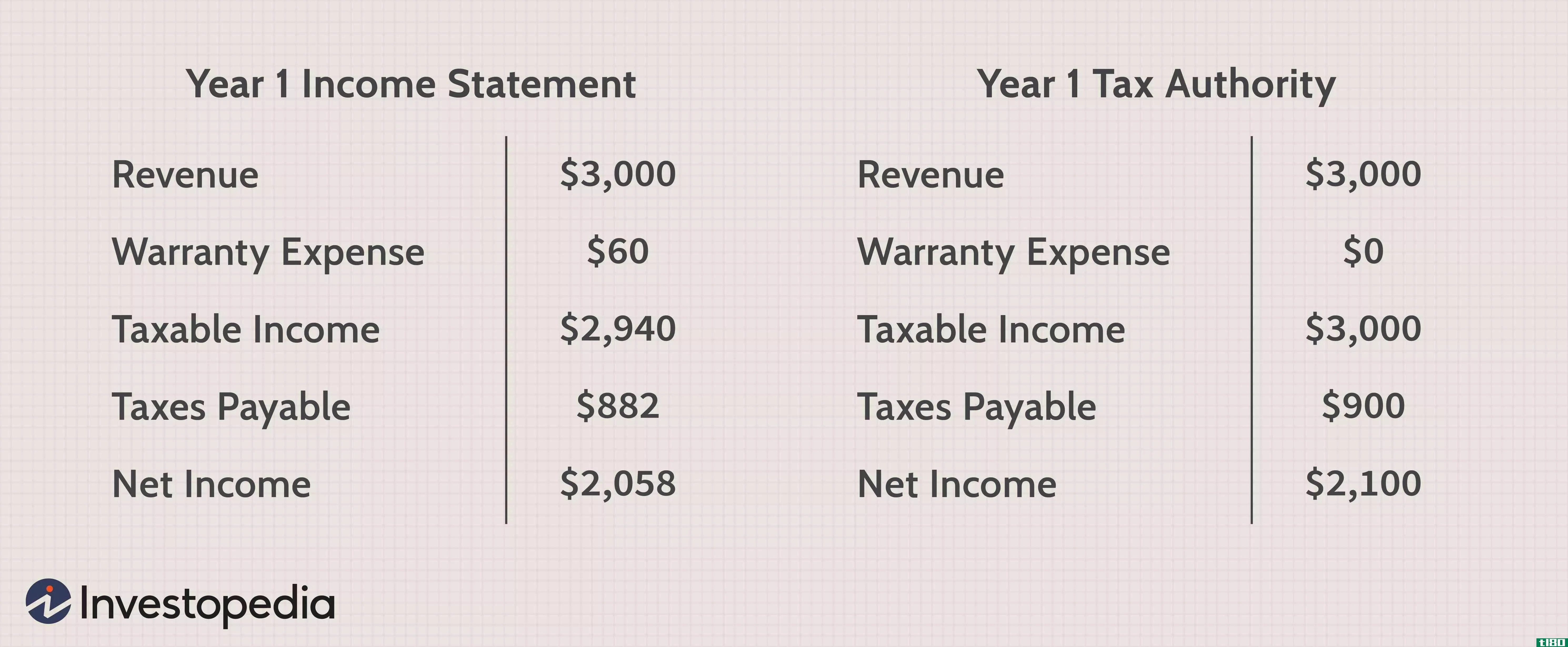

什么是递延所得税资产(a deferred tax asset)? 公司资产负债表上可能用于减少未来应纳税所得额的项目称为递延所得税资产。当一家企业在其资产负债表上多缴税款或提前缴税时,这种情况就会发生。这些税收最终以税收减免的形...

什么是商业损失?(a business loss?)

业务损失是指当公司无法产生足够的收入来支付与业务运营相关的所有费用时发生的...

什么是税收损失结转?(a tax loss carryforward?)

税务损失结转是会计中使用的一种技术,它可以让您在损失发生后七年内(在大多数...

什么是税收损失?(tax loss harvesting?)

税收损失收获是一种财务策略,旨在抵消税收期间产生的资本利得的税收。该战略通...

什么是净经营亏损结转?(net operating loss carryback?)

当一个企业在一年中的支出超过企业的收入时,通常这种情况被称为净经营亏损。 净...

0 篇文章