什么是β系数?(a beta coefficient?)

贝塔系数是衡量一项资产相对于广阔市场的风险和回报的指标,这意味着它或多或少地显示了资产或资产组合在市场上下波动时的反应。它用于资本资产定价模型(CAPM)和回归分析。基本上,CAPM在投资组合管理中用于计算资产的预期收益。从本质上讲,回归分析是金融学中用来估计两个变量之间可能存在的联系的一种统计方法,例如单个股票和整个股票市场。这就是为什么在计算相关资产的贝塔系数时,将使用历史回报率来衡量其与更广泛市场表现之间的关系。。

贝塔系数将显示资产的表现如何对系统风险敏感,系统风险是指可能影响整个市场的风险。例如,寻求衡量特定股票预期回报的投资者将使用股票市场指数来代表整个市场。股票市场指数的贝塔系数通常为1.0,理论上,例如,贝塔系数为1.4的证券,其移动速度将是指数移动速度的1.4倍。这意味着,如果股票市场指数上升或下降20%,证券将相应地移动28%。。

平均而言,许多证券的贝塔系数为1.0,这意味着它们的走势或多或少与市场一致。贝塔系数大于1.0的证券比平均市场风险更大,适合采取更激进的投资策略。另一方面,那些贝塔系数低于1.0的人被认为风险较小,因为他们的表现与系统风险的联系较小。此外,有些资产的贝塔系数为负值,当经济强劲时,这些资产的回报往往很低,但在经济低迷时,它们的表现往往优于大多数其他投资。。

贝塔系数为负的资产本质上对系统性风险不太敏感,因此,投资者可能会使用这类资产对冲其投资组合。从这个意义上说,对冲就是试图抵消系统性事件发生时可能造成的损失。此外,在进行回归分析时,个人可能会使用回报的历史数据来估计资产表现与更广泛市场表现之间的联系。

资产的贝塔系数会随着时间的推移而变化;例如,一项特定资产的贝塔系数可以在大约十年内为1.2,然后由于各种原因,它可能在接下来的十年内变为1.4。因此,在回归分析中,贝塔系数意味着采样期间的贝塔系数相同。也就是说,如果一个人使用20年的样本,其中一年的样本数为1.2,另一年的样本数为1.4,那么得到的信息很可能会产生误导。

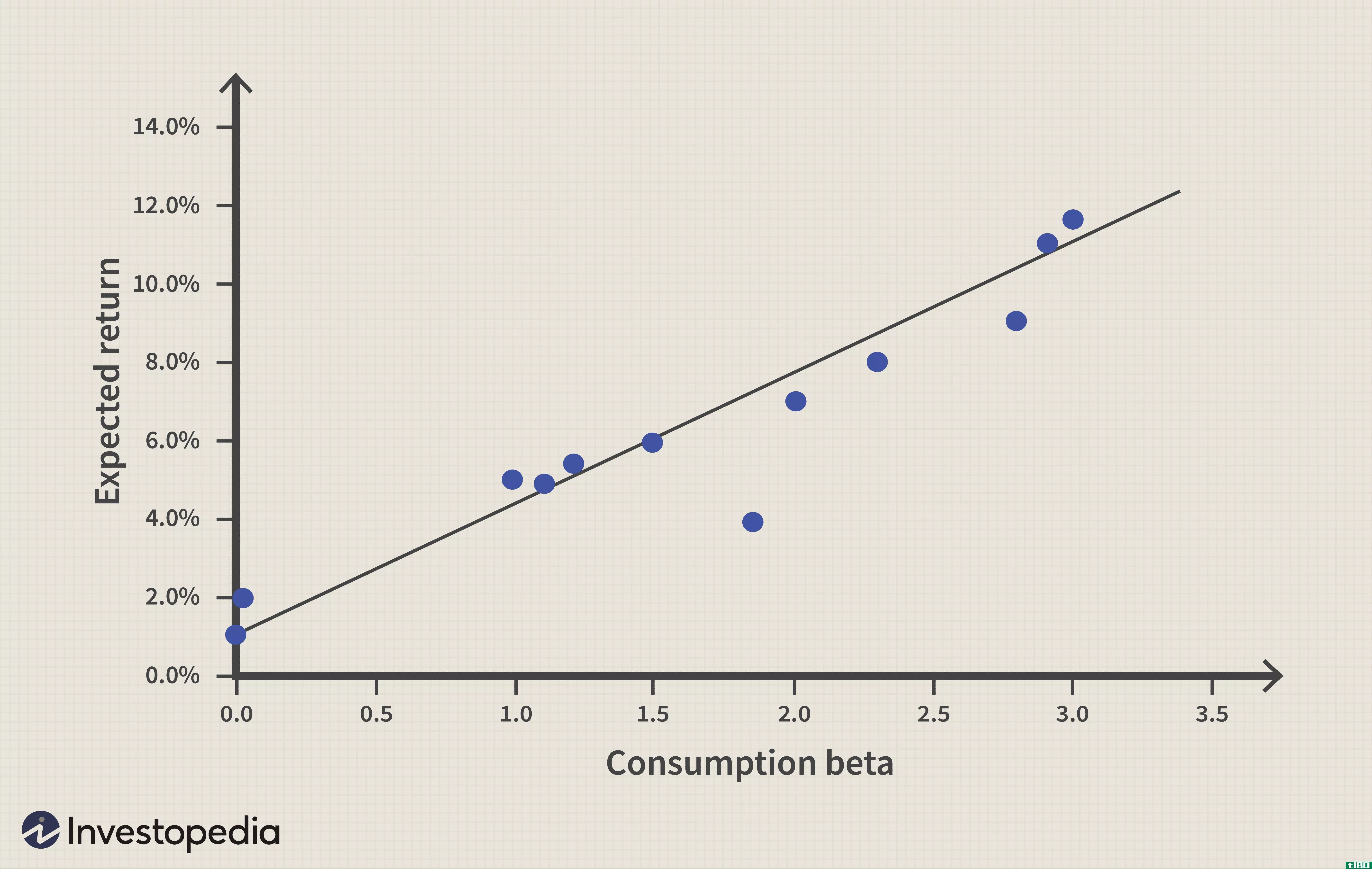

此外,与市场相比,资产回报率的估计也可以用回归分析的图形表示。该图通常是一个散点图,X轴专用于市场表现,Y轴适用于正在测量其表现的资产。该图表将有分散的点,代表特定时期的特定历史回报。此外,将绘制一条最适合这些点的线,该线的斜率越陡,资产的贝塔系数就越大,或者资产的风险就越大。。

- 发表于 2022-02-07 16:55

- 阅读 ( 209 )

- 分类:商业金融

你可能感兴趣的文章

分配系数(partition coefficient)和分配系数(distribution coefficient)的区别

...与分配系数的表格形式 5. 摘要 什么是分配系数(partition coefficient)? 分配系数是一种化合物在两个不混溶相混合物中的浓度之比。我们通常把这种现象称为“P”。为了确定两相系统的分配系数,两个不同的相应该相互平衡。该比...

抓住ccapm

...性。继续阅读,了解这个模型是如何工作的,它能告诉你什么。 什么是消费资本资产定价模型(ccapm)? 虽然资本资产定价模型依赖于市场投资组合的回报来了解和预测未来资产价格,但资本资产定价模型依赖于总消费。在资...

估值模型:基于capm的苹果股票分析

...基于资产收益的系统风险来估计资产预期收益的模型。为什么只考虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,从而使他们能够完全消除非系统性或...

如何在excel中计算beta

什么是贝塔(beta)? 通过雅虎(Yahoo)金融、谷歌(Google)金融或其他金融数据馈送器,人们可能会在其他金融数据(如股价或市值)中看到一个称为beta的变量。 在金融学中,公司的贝塔系数是指其股价对指数或基准的敏感性...

贝塔如何衡量系统风险

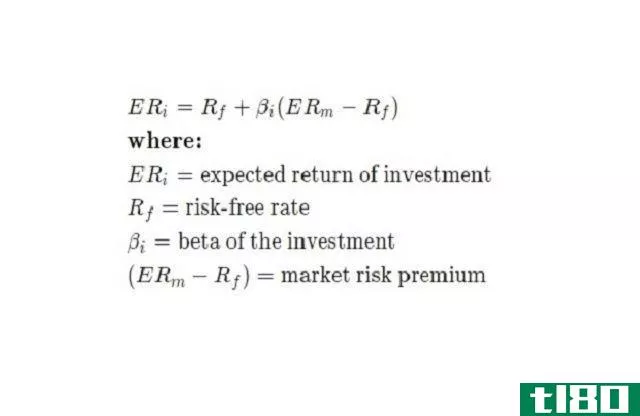

...股票收益与市场进行线性回归来计算。事实上,这就是为什么这个指标被称为贝塔系数,因为统计学家和计量经济学者把回归模型中解释变量的系数标注为希腊字母ß. CAPM的公式为: 贝塔告诉你什么? 一旦你计算了一种证...

贝塔(beta)和标准差(standard deviation)的区别

...让我们详细看看风险分析中使用的两种波动性度量。 什么是贝塔(beta)? 贝塔系数衡量单个资产相对于市场投资组合的风险(波动性)。贝塔测试旨在衡量一项投资对市场波动的敏感性。它是衡量基金相对于其他基金的波动...

滑行的(sliding)和滚动摩擦(rolling friction)的区别

...ing friction between two surfaces is given by: Where stands for the coefficient of kinetic friction between the two surfaces, and is the normal contact force between the surfaces. 什么是滚动摩擦(rolling friction)? 滚动摩擦发生在一个物体的表面与另一个物体的表...

什么是决定系数?(a coefficient of determination?)

确定系数是相关系数平方的数学计算。相关系数是对模型精度的计算。这些术语在统...

什么是一个传热系数?(a heat transfer coefficient?)

传热系数是物理学和热力学中的一个概念,它详细说明了热能如何以及如何容易地从...

什么是衰减系数?(the attenuation coefficient?)

衰减系数是一个比率,它将通过一个物体的能量束的强度下降与它通过该物体的距离...