什么是公允价值会计?(fair value accounting?)

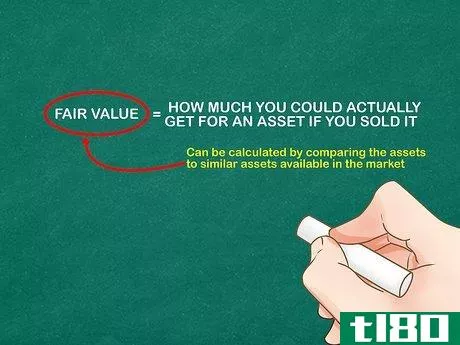

公允价值会计是一种会计处理方法,侧重于自愿各方之间资产应以何种价格购买或出售,不包括资产清算的发生。这种会计方法背后的理念是在以特定价格购买或出售资产时产生的收益和负债之间建立公平的平衡。考虑到不同市场有时波动的性质,这种特殊的方法有时被吹捧为与当今市场特别相关。。

在公允价值会计过程中,得出要使用的公允价值通常需要密切关注与给定资产相关的当前市场价格。该市场价格可以作为计算的基础,其结果还考虑了可能对资产出售或购买产生一定影响的其他因素,例如资产本身的状况,或者投资者想要购买或出售该资产的程度。当市场价格不易获得时,公允价值会计通常涉及审查历史数据,以及考虑与买方和卖方相关的主观因素,以得出被认为是公平和公平的价值。。

公允价值会计的好处之一是,它通常被视为比其他估值方法更透明。这意味着获得值的过程相对简单,同时仍允许一些主观输入。这与仅依赖历史数据形成对比,历史数据可能不足以得出反映资产当前需求的价值。在考虑不同资产的出售时,企业采用公允价值会计流程并不罕见,通常依靠这种定价方法来确定是现在继续交易,还是等到关键因素发生变化,获得额外收益的机会得到改善。。

一些使用公允价值会计的支持者指出,这种方法考虑了当前的供求以及其他关键因素,有可能将在一个国家甚至全球经济中引发不良趋势的可能性降至最低。该理论认为,如果所有企业和政府都使用这种方法,而不是更多地依赖历史信息作为得出不同资产和负债价值的主要依据,那么就可以更好地控制经济,并将进入衰退的可能性控制在合理的范围内。。

- 发表于 2022-02-07 17:45

- 阅读 ( 185 )

- 分类:商业金融

你可能感兴趣的文章

历史成本(historical cost)和公允价值(fair value)的区别

...以市场价值的估计值显示。 内容:1。概述和主要区别2。什么是历史成本3。什么是公允价值4。并列比较——历史成本与公允价值5。摘要 什么是历史成本(historical cost)? 历史成本是会计中使用的一种价值计量,其中资产负债表...

如何我确定债券的公允价值?(i determine the fair value of a bond?)

... 确定债券公允价值的最常用方法是计算债券所有预期未来现金流的现值。要做到这一点,通常需要以下变量:到期时间、贴现率、息票利率和面值。基本上,到期时间是债券发行人...

如何我确定股票的公允价值?(i determine the fair value of a stock?)

... 股票的公允价值可以使用现值的概念来计算。通过这种类型的计算,股票的预计收入流被贴现为购买时的价值。精明的投资者寻求公允价值高于当前购买价格或可接受市盈率的股...

如何我确定衍生品的公允价值?(i determine the fair value of derivatives?)

... 衍生工具是一种从另一种资产中获得价值的金融工具。公允价值是对金融工具设定客观价格的一种尝试,可以替代当前市场价格,也可以在没有当前市场价格的情况下。计算衍生工具的公允价值包括考虑影响衍生工具证明对持...

什么是损益公允价值?(fair value through profit or loss?)

损益公允价值法是在资产负债表上确定资产和负债价值的一种方法。这是一种估值方...

什么是对冲会计?(hedge accounting?)

对冲会计是一种财务管理策略,旨在平衡公司账目,并将基金投资于衍生工具,以保...

什么是衍生品会计?(derivatives accounting?)

衍生工具会计是应用于某些商业交易的一套会计原则。这些原则主要适用于作为大型...

什么是公允价值披露?(fair value disclosure?)

公允价值披露通常是标准财务报表之外的简短报表。会计师提供这些经管理层批准的...

什么是不同的公允价值模型?(the different fair value models?)

公允价值会计要求公司定期评估资产负债表上项目的价值。为此,会计师可以使用公...

什么是公允价值选择权?(a fair value option?)

公允价值选择权是指在租赁期结束时以公允市场价值购买租赁物的权利。这不是购买...