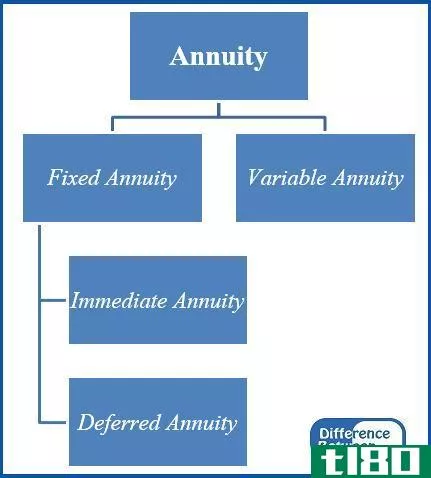

固定的(a fixed)和可变年金?(variable annuity?)的区别

固定年金和可变年金是获得可靠收入流的常用工具。年金本质上是购买者和保险公司之间的合同,提供定期付款,以换取一笔总金额,即本金。它们的结构可以是固定的,这意味着每一笔付款都将提供完全相同的金额,或者说是可变的,这意味着付款可以根据市场条件波动。

保险公司为固定年金和可变年金提供的支付金额在购买时商定,并基于多个因素。购买者的年龄、购买时的现行利率、购买者的居住地以及购买者交给公司的本金金额都会影响付款金额。在考虑固定年金和可变年金之间的差异时,决定支付金额的关键因素是与可变年金相关的投资组合的健康状况。。

固定年金类似于传统的养老金结构,即定期支付已知金额的养老金。不管市场情况如何,这个数额总是一样的。通货膨胀会随着时间的推移削弱固定支付的购买力。

可变年金也会定期支付。固定年金和可变年金定期支付的区别在于,支付金额可以根据金融市场或指数的表现而变化。这为买方提供了一个机会,当市场表现良好时,在积极的经济条件下收到更大的付款。这也可能意味着,在经济表现不佳的时候,当市场呈下降趋势时,支付会减少。可变年金确实提供了某些保障措施,可以通过协商确保最低支付金额,而不管市场条件如何。这可能很有吸引力,因为买家可以保证每次付款的最低金额,随着市场表现的改善,有机会增加金额。。

对于固定和可变年金结构,购买者可以选择终身支付期或特定支付期。如果选择了特定的付款期,则在分配的年数和合同签订后停止付款。在固定年金和可变年金的情况下,如果购买者死亡,可以选择替代收款人。一般来说,固定付款期提供的付款比终身付款期更大,而有替代收款人的计划提供的付款金额更低。。

- 发表于 2022-02-08 00:57

- 阅读 ( 159 )

- 分类:商业金融

你可能感兴趣的文章

年金(annuity)和人寿保险(life insurance)的区别

关键区别——年金与人寿保险 年金和人寿保险都应被视为长期财务计划的一部分。年金和人寿保险的关键区别在于,年金是一种退休计划的方式,个人保留一笔钱用于退休,而人寿保险是为了在个人死亡时为其家属提供经济...

年金(annuity)和爱尔兰共和军(ira)的区别

年金(annuity)和爱尔兰共和军(ira)的区别 投资者投资于广泛的投资选择,如股票和债券,目的是获得更高的回报。投资年金或个人退休帐户(个人退休帐户)不同于上述投资,因为年金和个人退休帐户是受欢迎的退休计划投资...

普通年金(ordinary annuity)和应付年金(annuity due)的区别

普通年金vs到期年金 年金是个人可以支付或收到的一系列付款。年金是在一定时期内支付或收到的相等金额。年金的例子包括按揭付款、租金支付、保险费、薪金、退休福利等。有不同类型的年金有不同的特点。本文将对这...

年金(annuity)和复利(compound interest)的区别

年金(annuity)和复利(compound interest)的区别 投资者利用许多投资机会来获得回报。年金和复利是投资者根据投资要求可以考虑的两种选择。年金和复利之间的关键区别在于,虽然年金是一种投资,在一定时期内,由于大量的预付...

年金(annuity)和偿债基金(sinking fund)的区别

年金(annuity)和偿债基金(sinking fund)的区别 年金和偿债基金是投资者行使的两种投资选择权。一段时间的年金支付是相当可观的。投资于偿债基金类似于在一段时间内留出一笔钱来为将来的资本支出提供资金。年金和偿债基金...

年金(annuity)和永久性(perpetuity)的区别

由于通货膨胀和市场变化等因素,货币的价值随着时间的推移而变化。在确定金融资产的价值时,货币时间价值的概念非常有用。这是一种观念,即现在可用的钱比将来同等数额的钱更值钱。有两个概念用来确定货币的时间价值...

固定成本(fixed cost)和可变成本(variable cost)的区别

... 承诺固定成本 可自由支配的固定成本 什么是可变成本(variable cost)? 可变成本是一个组织的成本,与它生产的商品或服务的数量有关。企业的可变成本随着生产量的增加而减少。当**量增加时,可变成本增加,如果数量减少,...

固定成本(fixed cost)和可变成本(variable cost)的区别

...及示例。 内容:固定成本(content: fixed cost) vs. 可变成本(variable cost) 对比图 定义 关键区别 结论 对比图 Basis for ComparisonFixed CostVariable Cost 意义不管产量多少,保持不变的成本称为固定成本。随着产量的变化而变化的成本...

什么是年金?(an annuity?)

年金是一种定期分配投资所得的资金。投资者与保险公司或投资公司签订合同,列出...

什么是固定年金?(a fixed annuity?)

年金是退休收入的一种形式,它提供了一个稳定的财政支持来源,因为它包括按季度...