什么是波动率互换?(a volatility swap?)

波动性掉期是一种金融衍生品,用于对证券或商品的潜在价格变化进行投机。这使得我们可以只关注波动性,即价格随时间的潜在变化,而基础资产的价值并不那么重要。交易员可以出于各种目的使用波动率掉期。为了投资者的利益,它们通常在交易市场上随时可用。机构投资者倾向于更频繁地交易这种性质的衍生品。。

在这种特殊的金融衍生产品中,交易者根据估计的波动率推测价格会发生多大的变化,并生成远期合约。这可以在一定程度上保护投资者免受价格大幅倾斜的影响,因为无论价格是因为衍生品合约而上涨还是下跌,投资者都可以获胜。除了标的资产之外,通过波动性互换也可能获得利润。这些衍生品还可以用来对冲风险和保护机构投资者。

交易者在构建波动互换时仔细考虑价格历史。他们还可以查看当前和预计的绩效,以及可能影响基础资产行为的因素。例如,如果交易员在投机一家科技公司的股票,那么了解计划中的股息、新产品发布以及可能导致股票波动的监管变化是很重要的。这也有助于了解市场力量,这些力量可能会给公司带来压力,造成收入下降或其他问题,可能会让投资者感到不安,影响价格。。

一旦交易者就合同条款达成一致,他们就可以最终确定细节。可以在二级市场上与其他金融衍生品一起进行波动性互换交易。这为投资者提供了灵活性和流动性,以满足他们的需求。缺乏流动性的投资可能会造成不利影响,尤其是在价格快速波动的市场中。在这样的市场中,投资者恐慌可能是一个问题,并可能产生连锁反应,使股票变得更加反复无常。。

方差互换是一种密切相关的金融产品。它们关注的是价格的方差和标准差,而不仅仅是波动性。通过构造良好的方差互换可以获得更大的利润,这可以使其对衍生品交易员更具吸引力。金融产品的性质应始终明确区分,以便投资者准确了解其所涉及的内容,并能做出明智的购买决定。

- 发表于 2022-02-08 11:37

- 阅读 ( 163 )

- 分类:商业金融

你可能感兴趣的文章

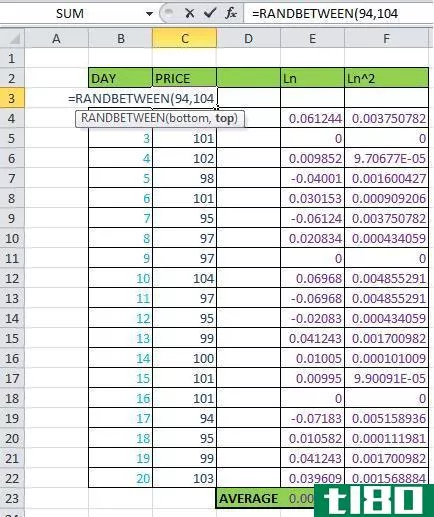

用excel计算历史波动率

...² / (n - 1)] 最后,由于波动率定义为方差的平方根: Volatility = √ (variance annualized) Volatility = √ (365. Σ²daily) Volatility = √ (365 [Σ (r (t)) ² / (n - 1)].) 模拟 数据 我们通过Excel函数=rand来模拟每天在94和104之间变化的股票...

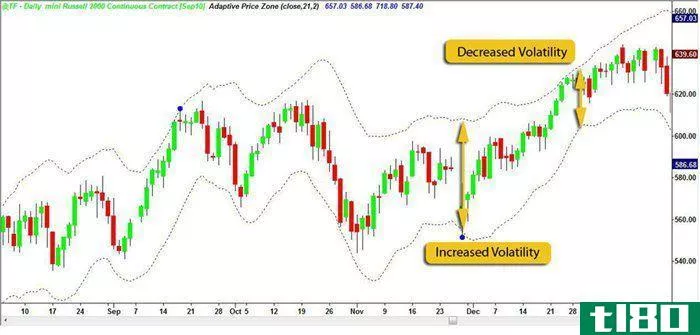

适应性价格区技术指标说明

...前高点的五期均线减去当前低点的五期均线得出的: Volatility Value = Five-Period EMA of Five-Period EMA of (High – Low) 然后将波动率值乘以偏差系数(例如,偏差系数为2)以创建上下频带。偏离因子会影响波段出现距离平均价格的距...

什么是货币互换的利弊?(the pros and cons of a currency swap?)

当双方同意用一种货币的贷款本金和利息交换另一种货币的贷款本金和利息时,就会...

什么是方差交换?(a variance swap?)

方差掉期是一种金融衍生产品,旨在让专业投资者管理投资组合风险。它可以用来消...

什么是汇率波动?(exchange rate volatility?)

汇率波动是指外币的升值或贬值趋势,从而影响外汇交易的盈利能力。波动率是对这...

什么是波动率指数?(vix, the volatility index?)

VIX是芝加哥期权交易所(CBOE)于1993年创建的波动率指数。它衡量市场对短期波动的预期,反映在标准普尔500指数的期权价格中。 ...

什么是货币互换?(a currency swap?)

货币互换是两个个人或实体之间交换特定类型和金额货币的协议。除了最初将一种货...

什么是历史波动性?(historical volatility?)

历史波动率是市场、商品或债务工具价格随时间的波动。它通常以百分比的形式表示...

什么是随机波动率?(stochastic volatility?)

随机波动率模型是评估定量金融投资的一种方法。随机波动率模型用于研究基于原始...

什么是波动性套利?(volatility arbitrage?)

波动性套利有时简称为vol arb,是一种旨在从持有给定证券中获得最大收益的策略。这...