什么是活动成本驱动因素?(an activity cost driver?)

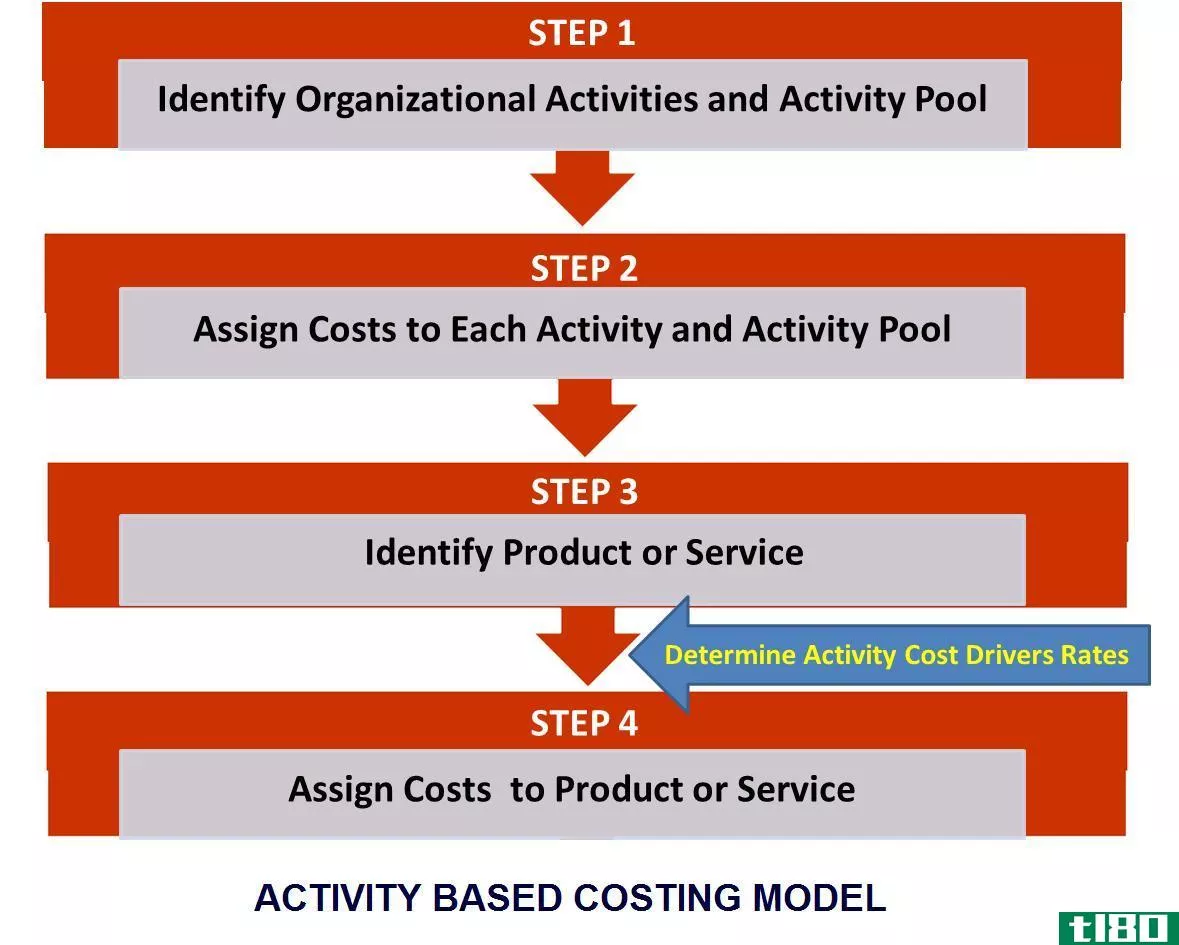

作业成本法是一种基于生产活动分配生产成本的管理会计制度。这种成本分配系统在分配生产成本时依赖于作业成本驱动因素。存在三种基本的成本驱动因素:数量、时间和基于费用的驱动因素。管理会计师审查所有生产活动,并选择最适合生产过程的活动成本驱动因素。每个成本驱动因素的测量和审查流程确保公司以最佳方式合理分配生产成本。。

管理会计使用活动成本动因将间接成本分配给生产的商品或服务。间接费用包括间接材料、设备折旧、非生产工资和类似费用。在大多数情况下,成本会计系统将这些项目的总成本放入一个大的池中。在生产过程结束时,管理会计使用成本动因按单位分配间接成本。这个过程通常非常技术性,需要一些细节才能正确完成。。

基于数量的成本驱动因素基于完成的工作单位。随着公司产量的增加,以产量为基础的活动成本驱动因素会增加成本。基于产量的成本驱动因素的一个例子是使用直接材料生产单一类型的产品。对于生产过程中使用的每单位直接材料,作业成本动因要求至少分配一个单位的间接成本。其他基于音量的驱动程序也以类似的方式工作。

基于时间的成本动因使用完成一项活动所需的时间长度来分配生产间接成本。这种类型的成本动因可以使用不同类型的工时来分配间接成本。首先,建立生产运行或重新装备机器所需的时间可能是一种基于时间的成本驱动因素。第二,生产一台机组所需的直接工时数也可能是一种常见的驱动因素。任何一方都使用在某项活动中花费的小时数作为间接成本的成本分配基础。。

基于费用的分配方法比前两种稍不常见。在这里,整个间接费用活动的成本与成本对象直接对应。例如,设备折旧计入生产活动的最终产品。在某些情况下,最终产品可能不是成品,而只是进入下一个活动的中间产品。无论哪种方式,基于费用的活动成本驱动因素都会一次性应用所有成本。

- 发表于 2022-02-08 14:05

- 阅读 ( 192 )

- 分类:商业金融

你可能感兴趣的文章

吸收成本法(absorption costing)和作业成本法(activity based costing)的区别

...成本动因来分配成本的方法。 内容1。概述和主要区别2。什么是吸收成本3。什么是作业成本法4。并排比较-吸收成本法与作业成本法5。摘要 什么是吸收成本法(absorption costing)? 吸收成本法是一种传统的成本核算体系,它将成本...

什么是作业成本法(activity based costing)

作业成本定义 作业成本法(ABC)是一种成本计算技术,用于将间接成本(间接费用)以更为宝贵和合理的方式分配给产品或服务单位。CIMA将作业成本法定义为一种成本计算和监控方法,包括确定资源消耗和产品成本,其...

如何计算作业成本法(calculate activity based costing)

...因此,它期望最终获得每单位的逻辑成本。 了解更多:什么是作业成本法 计算作业成本-示例 德尔塔有限公司是一家专业和标准两种电动工具的**商。产品标准售价36美元/件,特产售价40美元/件。以下是关于产量、直接材料和...

如何成为优步司机(become an uber driver)

...求,附加要求,车辆2.优步的各种服务-类型和乘坐方式是什么 如何成为优步司机 通过Uber拥有资金有两种方式;您可以驾驶自己的车辆,也可以驾驶非驾驶伙伴的车辆。在这两种情况下,您驾驶的车辆都必须经过Uber的批准。虽...

什么是成本模型?(cost models?)

成本模型可帮助企业所有者和经理计算某些活动和流程的成本。通过使用财务计算或...

什么是分销成本分析的不同方法?(the different methods of distribution cost analysis?)

分销成本分析是成本会计的一部分,用于审查将商品从生产转移到零售店的相关成本...

什么是不同类型的成本池?(the different types of cost pools?)

作业成本法是一种基于生产活动分配制造成本的成本核算系统。成本池表示影响基于...

什么是估算成本?(an imputed cost?)

估算成本,也被称为机会成本,是一个基于经济理论的概念,基本上说,要获得任何...

什么是战略成本管理?(strategic cost management?)

战略成本管理是企业制定的一项计划,旨在定期识别和分析成本驱动因素,以降低成...

什么是作业成本法和作业管理之间的联系?(the connection between activity-based costing and activity-based management?)

作业成本法是指将制造成本归于正确来源的一种方法,而不是在制造过程中以平等的...

0 篇文章