如何计算资产利用率(calculate asset utilization)

第一部分 3的第一部分:计算资产周转率

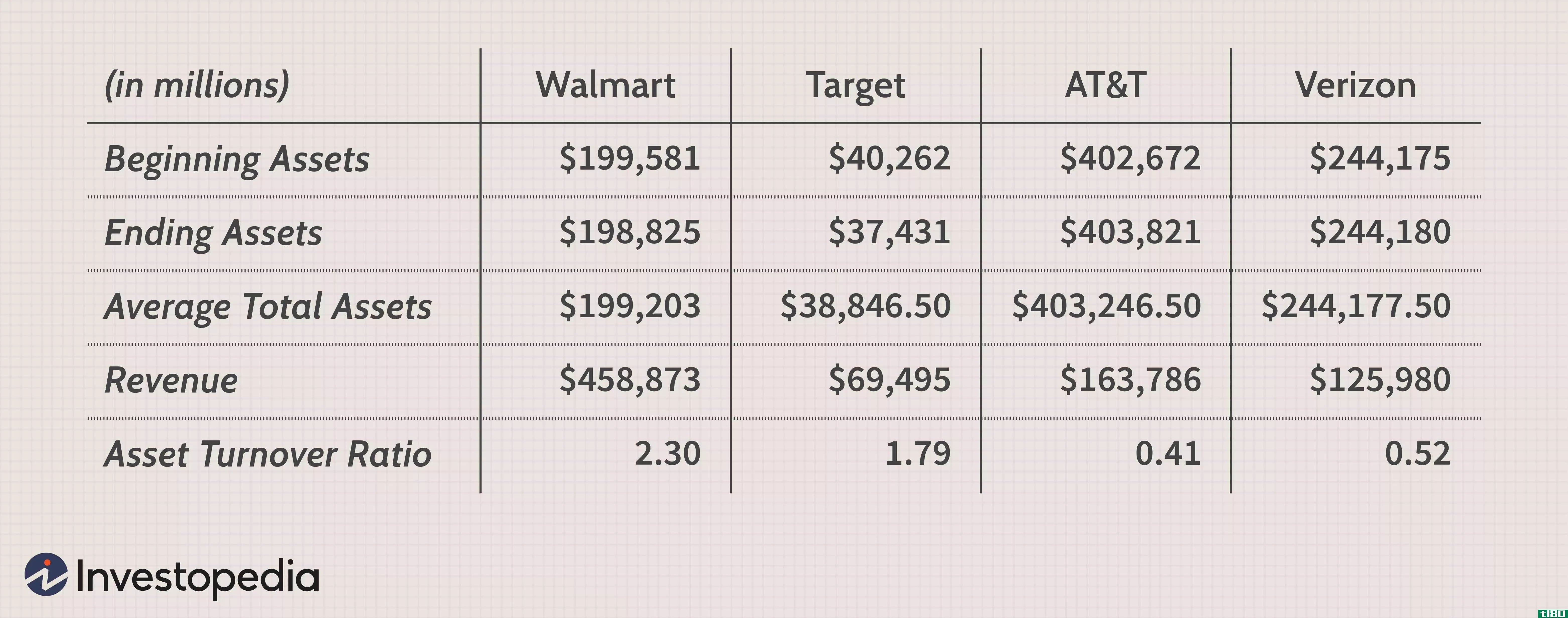

- 1找到本期的净销售信息。资产利用率可以用任何销售或收入数字来计算。然而,最常用的数字是净销售额,它代表了一个时期的总收入减去任何折扣、退货、或损坏或丢失产品的备抵。这个数字在企业的损益表上通常被报告为 "净销售额 "或简单的 "销售额"。"要找到净销售额,就要用所有退货、折扣、损坏或丢失的货物的总金额来减少总销售额。确定一个你想衡量资产利用率的时期,并记录该时期的净销售额。例如,一家公司可能在某一年有10,200,000美元的销售额。然而,他们在退货、折扣和损坏方面损失了200,000美元,只剩下10,000,000美元的净销售额。

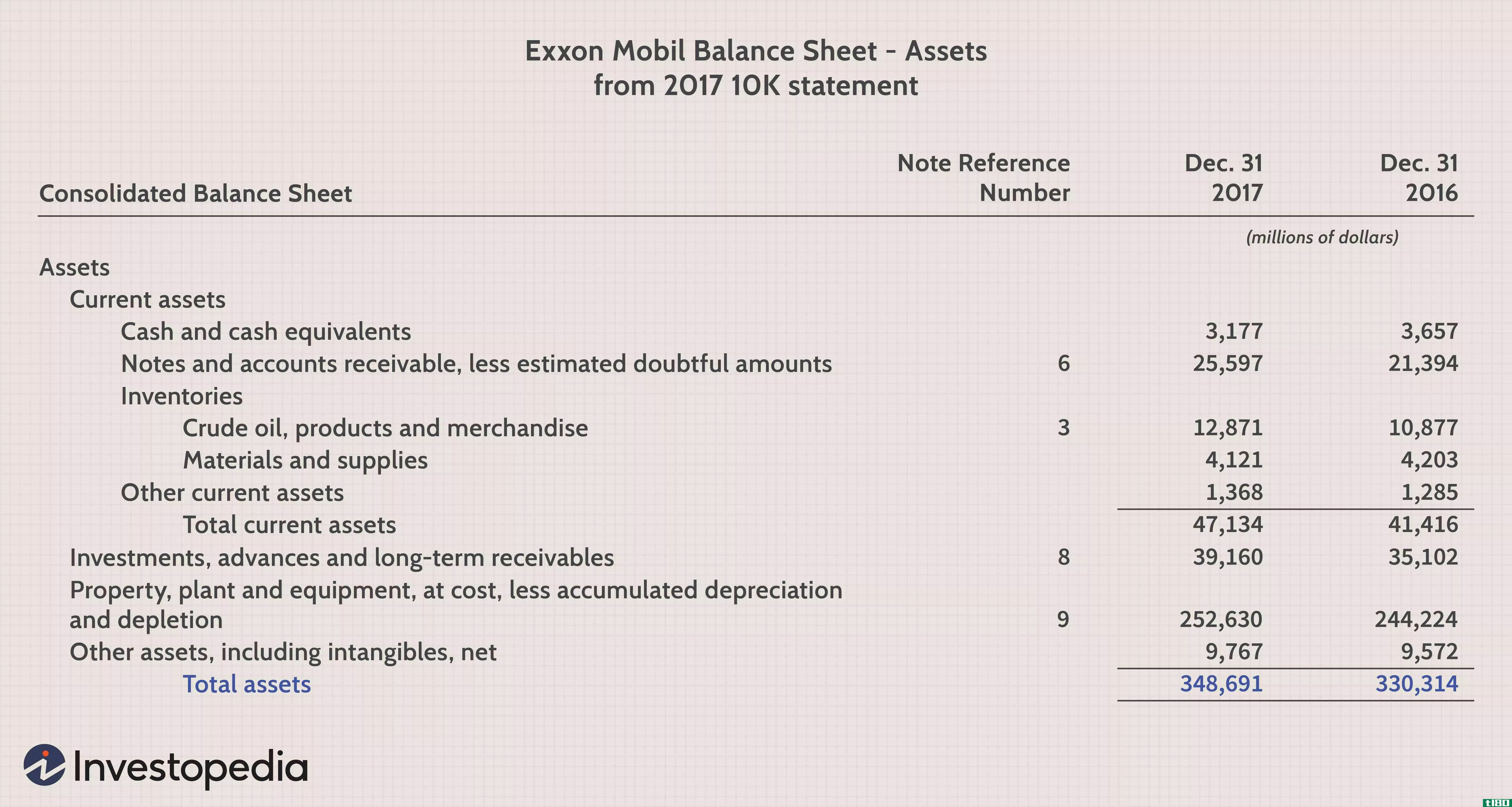

- 2计算平均总资产。平均总资产代表企业在计算资产利用率期间所持有的总资产。它的计算方法是将期初的总资产加上期末的总资产,然后将总数除以2。总资产包括企业持有的所有资产,包括现金和现金等价物、固定资产、应收账款和其他。总资产应该在企业每个时期的资产负债表上注明。你可以通过只包括直接用于生产的资产,如工厂设备和财产,对资产利用率进行更具体的分析。例如,前一个例子中的公司在年初可能有7,500,000美元的资产,在该年年底有8,500,000美元。那么他们的平均总资产将是两者之和(16,000,000美元)除以2,即8,000,000美元。

- 3设置你的方程式。资产利用率或更具体地说,资产周转率的计算非常简单。资产利用率的公式是:净销售额-平均总资产{displaystyle {\frac {text{Net Sales}}{text{Average Total Assets}}}}。换句话说,该公式计算的是企业每持有一美元的资产创造多少美元的销售额。将你的净销售额和平均总资产的数据放入公式中,计算出资产周转率。对于前面例子中的公司,这将是10,000,000美元8,000,000美元{displaystyle {frac {$10,000,000}{$8,000,000}}。

- 4除以得到资产利用率。通过用净销售额除以平均总资产来解决你的方程式。你的结果将是一个数字,而不是一个美元数额。继续前面的例子,如果一家公司的净销售额为10,000,000美元,平均资产为8,000,000美元,他们的资产周转率为10,000,000美元÷8,000,000美元{displaystyle /$10,000,000\div /$8,000,000},或1.25{displaystyle 1.25}。

第二部分 3的第二部分:计算其他资产利用率

- 1找到你的资产回报率。资产周转率不是计算资产利用率的唯一方法。另一个常见的、大致相同的业绩指标被称为资产回报率。这个比率比较了净收入,而不是销售额,与总资产的比例。净收入代表公司在这一时期的利润(他们的 "底线")。用以下公式计算资产回报率。资产回报率=净收入平均总资产{displaystyle {text{Return on Assets}}={frac {text{Net Income}}{text{Average Total Assets}}}}.

- 2计算应收账款周转率。应收账款周转率是另一个财务比率,它衡量企业在收取欠款方面的效率如何。使用应收账款周转率=净赊销额/平均应收账款{displaystyle {text{Accounts Receivable Turnover}}={frac {text{Net Credit Sales}}{text{Average Accounts Receivable}}}} 来计算这个比率。净赊销是指所有赊销减去任何退货、折扣、或损坏或丢失货物的补贴。

- 3将你的结果转换为平均收款期。计算完应收账款周转率后,你可以很容易地找到平均收款期。这代表平均而言,一笔款项在应收账款账户中停留多长时间才被收回。使用以下公式计算这个比率。Average Collection Period=365 DaysAccounts Receivable Turnover{displaystyle {text{Average Collection Period}}={frac {text{365 Days}}{text{Accounts Receivable Turnover}}}}.漫长的收款期可能意味着企业很容易出现现金流短缺。

- 4确定库存周转率。衡量资产利用率的另一个方法是看一个企业对其库存的管理情况。这可以通过计算存货周转率来实现。用以下公式计算这个比率。Inventory Turnover=Cost of Goods SoldAverage Inventory{displaystyle {text{Inventory Turnover}}={frac {text{Cost of Goods Sold}}{text{Average Inventory}}}}.销售成本可以在企业的利润表上找到。一个小的库存周转率意味着公司储存库存的时间更长。这反过来又增加了存储成本,并可能意味着失去销售机会。

- 5找出库存的平均年龄。一旦你有了存货周转率,你就可以用以下公式计算存货的平均年龄:Average Inventory Age=365 DaysInventory Turnover{displaystyle {text{Average Inventory Age}}={frac {text{365 Days}}{text{Inventory Turnover}}}}.这只是观察库存周转率的另一种方式。像所有其他比率一样,这个比率可以与企业的历史值进行比较,或者与竞争企业的相同比率进行比较。

第3部分 第3部分:使用资产利用率

- 1分析你的结果。一般来说,资产利用率是衡量一个企业如何很好地利用他们的资产来产生收入。一个相对较高的比率意味着该公司在使用其资产方面是有效的,而一个较低的比率可能表明资产管理不善。一个具体企业的资产利用率应该有多高,取决于其行业和生命周期的阶段。从另一个角度来看,低的资产利用率可能表明对资产的过度投资。

- 2与竞争公司的结果相比较。资产周转率最常用于比较一个企业或公司与竞争对手或行业平均水平的表现。由于经营上的差异,比较不同行业企业的资产周转率并不能提供一个准确的比较。在行业出版物中寻找行业资产周转率平均数,或使用竞争公司的财务报表,以获得可以与你的资产周转率相比较的数字。不同行业的资产周转率平均数差别很大。零售公司的资产周转率可能远远超过2.00,而金融和公用事业公司可能接近0。

- 3.衡量一段时间内的效率。你也可以将一个企业的资产周转率与它自己的历史资产周转率进行比较。理想情况下,一个企业的资产周转率应该随着时间的推移而增加,这是由于努力提高效率或规模经济的结果。绘制几个不同时期的资产周转率,以评估有关企业的资产周转率是否在增加或减少。

- 4将资产利用率作为更广泛分析的一部分。虽然资产利用率在评估企业绩效方面很有用,但它还不足以对企业进行全面评估。你需要将资产利用率与其他绩效和风险的衡量标准结合起来,以确定企业的管理情况。例如,你可以将资产利用率的衡量标准与利润率和杠杆率结合起来,以获得对企业业绩的整体概念。

- 发表于 2022-03-11 13:10

- 阅读 ( 244 )

- 分类:商业金融

你可能感兴趣的文章

资产周转率

...入与平均资产的比率。 这一指标有助于投资者了解公司如何有效地利用其资产进行销售。 投资者使用资产周转率来比较同一行业或集团中的类似公司。 一家公司的资产周转率会受到一年内大量资产**和重大资产购买的影响。 ...

举例说明如何计算资产收益率

...色突出显示)。 请注意两者之间的差异,以及这将如何影响ROA。 2017年的总资产为3490亿美元(四舍五入),2016年的总资产为3300亿美元(四舍五入)\2017年的总资产为3490亿美元\text{2016年}\text{总资产为3300亿美元}\text{(四...

资产周转率(asset turnover)和固定资产周转率(fixed asset turnover)的区别

...均资产总额确定。 资产周转的重要性 它有助于公司了解如何利用现有资产创造收入 这有助于同行业公司的比较 它有助于突出公司内部的弱点 然而,资产周转率有其局限性。例如,在购买或**新的大型资产的情况下,它可能无...

如何计算折旧费用(calculate depreciation expense)

折旧是一个重要的概念,因为它适用于组织中的所有固定资产。在固定资产类别下,有建筑物、设备和机械、家具、车辆等。使用这些物品时,这些资产的初始价值会随着时间的推移而减少或贬值。因此,从组织的角度...

如何在资产负债表上计算所有者权益(calculate owners’ equity on a balance sheet)

...代表组织的资本,理论上可以在企业内部分配给股东。 如何在资产负债表上计算所有者权益 在独资企业的资产负债表上计算所有者权益 所有者权益是指所有者**其资产并清偿所有债务后所能追上的价值。这可以通过将以下值相...

资产周转率(asset turnover)和存货周转率(inventory turnover)的区别

...。相反,存货资产比率是在我们将销售额除以可用存货时计算出来的。资产周转率表示通过其可用资产产生的收入。它用来计算一家公司利用其资产创造利润的效率。资产周转率越高,公司的赚钱效率就越高。存货周转率是公司...

资产收益率(return on assets)和资产周转率(asset turnover)的区别

...地为分析师和投资者提供了一个很好的想法,即一家公司如何利用其资源和资产最大化利润图。此外,ROA还使用了公司的ROE、债务和其他一些因素。资产周转率反映了通过资产产生的收入。它用来衡量一家公司利用其资产创造利...

如何我计算家具折旧?(i calculate furniture depreciation?)

家具折旧需要三条信息来计算与此会计流程相关的年度费用。其他折旧计算中的购买...

如何我计算投资回报率?(i calculate return on investment?)

计算投资回报率(ROI)对于任何希望充分利用投资组合中资产的人来说都非常重要。...

什么是资产覆盖率?(asset coverage?)

... 计算资产覆盖率的过程非常简单。首先,确定公司持有的企业权益和非流动负债之和。将这个数字除以非流动资产的价值。答案将是以百分比计算的当前资产覆盖率。在某...

0 篇文章