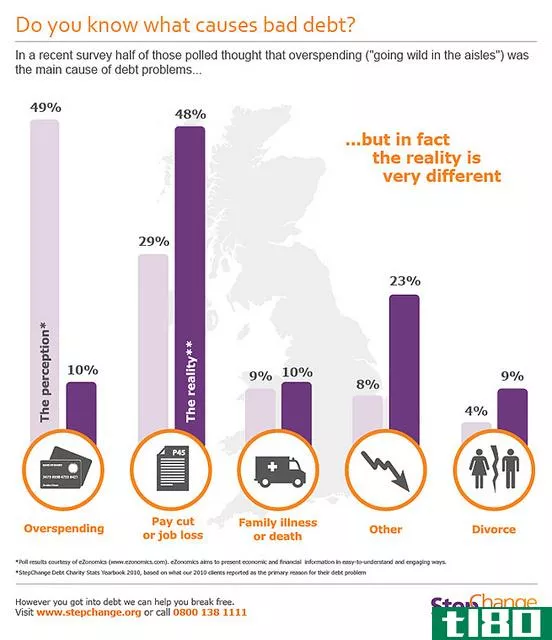

准备金与准备金

准备金和准备金是会计的重要组成部分。储备被视为是积极的,因为它们增加了公司的盈利能力,可以用来提供意外的未来损失,股东之间的分配,或再投资的业务。另一方面,准备金规定了已知和预期的任何损失、费用、负债或资产损耗。本文对准备金和准备金进行了明确的解释和举例,并强调了它们之间的差异。

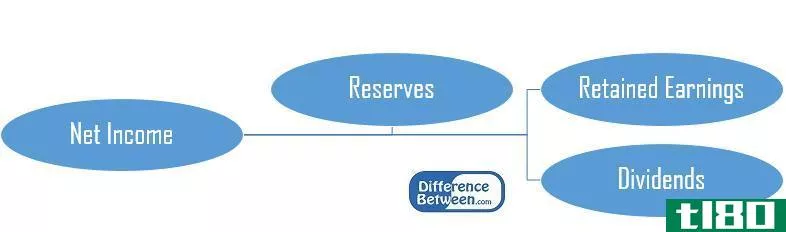

储备

准备金是指准备金和其他成本降低后剩下的钱。储备是指通过预算分析发现的,并计入公司利润的额外资金。这两种储备是资本储备和收入储备。股本溢价、资本赎回准备、资产重估准备等资本公积不能分配,留存收益、一般准备等收入准备金可以在公司所有者和股东之间分配。或者,留存收益也可以用于企业发展的再投资。资本公积可能来自资产重估盈余、股权交易、外币折算风险、会计调整等。

准备金

准备金是指为应付可能的资产折旧、负债、费用和坏账准备等损失而预留的资金。准备金通常是为预期的损失准备的。准备金作为保险单,以防已预见的损失发生。例如,为防止债务人无法偿还所借资金而计提坏账准备。

准备金被视为负数,因为它们通过分配收入的一部分作为可能损失的准备金来减少收入。其他类型准备金的例子包括退休福利准备金、公司重组可能产生的损失准备金、产品退货准备金、损坏货物或存货准备金等。

准备金和准备金有什么区别?

准备金和准备金都是会计的重要组成部分。虽然准备金通常被视为负,因为它们降低了收入水平,但准备金被视为正值,并导致更高的利润。建立储备金的主要原因是为了能够应付将来可能发生的任何未知损失。相比之下,设立准备金的主要原因是为已知和预期的损失提供准备金。两者之间的另一个区别是,只有在公司盈利的情况下,才能建立储备。然而,无论公司是盈利还是亏损,都会计提准备金。

小结:

准备金与准备金

•虽然准备金通常被视为负,因为它们降低了收入水平,但准备金被视为正值,因为它们增加了公司的盈利能力,可用于提供意外的未来损失、股东之间的分配或业务的再投资。

•准备金规定了已知和预期的任何损失、费用、负债或资产损耗。

•建立储备的主要原因是为了能够应付未来可能发生的任何未知损失。相比之下,设立准备金的主要原因是为已知和预期的损失提供准备金。