如何撤回罗斯共和军的捐款(withdraw roth ira contributions)

罗斯个人退休安排(Roth IRA)受制于不适用于其他类型退休账户的特殊规则。一旦你开了一个罗斯个人退休账户,你就可以在一定限额内向该账户供款。当你想从罗斯个人退休账户(Roth IRA)取钱(即提取或分配资金)时,你需要了解这样做的联邦税务后果。一旦你计算了进行分配的潜在纳税义务,如果你愿意,你可以从罗斯个人退休账户中提取资金。...

第1部分第1部分,共3部分:为你的roth ira捐款

- 开一个罗斯共和军。你可以在你生命中的任何时刻开立罗斯个人退休账户。要成为罗斯个人退休账户,账户必须指定“罗斯”字样要开一家,请联系一些经纪人或财务顾问,询问您的选择。寻找不包括任何开业费或维护费的Roth IRA。此外,寻找包含最低交易费用的账户选项,当你的钱投资于不同的市场时,这些费用会被评估。货比三家,物美价廉。选择银行时需要考虑的其他因素包括易用性、整体交易平台以及可用的投资选择。Roth IRA可以帮助你为退休储蓄,最大限度地减少纳税义务,而且所捐的钱可以在任何时候、任何原因使用。Roth IRA为您提供了比其他退休账户更大的灵活性。Roth IRA也是独一无二的,因为你可以在任何年龄做出贡献,而且你不需要接受任何分发。罗斯IRA与传统IRA完全相反。在传统的个人退休账户中,你存入账户的钱可以获得税收减免,但你必须为你提取的钱纳税。有了罗斯个人退休账户,你就要为你的捐款纳税,而不是为你的取款纳税。

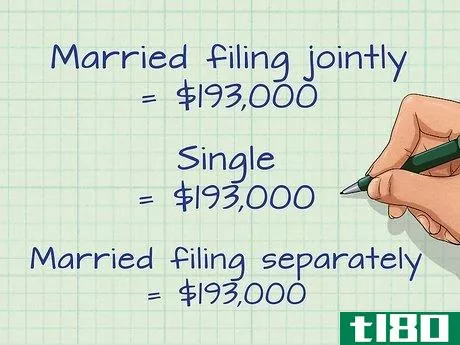

- 2确定你是否有资格为罗斯个人退休账户供款。要向罗斯个人退休账户供款,您必须获得应税补偿(即收入),并且您的修改后调整后总收入(MAGI)必须低于某个阈值。应税薪酬包括工资、薪金、小费、专业费用、奖金、佣金和自营职业收入等。要计算你的MAGI,你需要从你的纳税申报表中提取你的调整后总收入(AGI),并将学生贷款利息和高等教育费用等各种扣除额加起来。如果您是已婚或合资格的寡妇,您的MAGI必须少于193000美元才能供款$131000,如果您是单身、户主或已婚且在一年中的任何时间未与配偶同居;或者,如果你是已婚且与配偶同居,则支付1万美元。如果您的MAGI高于美国国税局(IRS)规定的限额,您根本没有资格向罗斯个人退休账户供款。请记住查看IRS网站,了解罗斯IRA资格和供款限额的最新信息。国会经常考虑提高收入限制和缴费限制,以满足生活成本的增加。该信息可在美国国税局网站上找到,网址为https://www.irs.gov/retirement-plans/traditional-and-roth-iras.

- 3计算你能贡献多少。如果你有资格向罗斯个人退休账户供款,你只能供有限的金额。一般来说,您可以在一年内缴纳5500美元(如果您超过50岁,则为6500美元)或应税薪酬总额中的较低者。然而,如果你的魔法高于一定水平,你的贡献上限将逐渐降低。如果你是已婚夫妇,并且你的MAGI少于183000美元,你可以全额供款。如果您的MAGI至少为18.3万美元,但低于19.3万美元,您的供款限额将降低。如果你是已婚人士,并且你的MAGI是0美元,你可以全额供款。如果您的MAGI超过0美元但低于10000美元,您的捐款限额将降低。如果你是单身,而你的MAGI不足116000美元,你可以全额供款。如果您的MAGI至少为11.6万美元,但低于13.1万美元,您的供款限额将降低。您将使用美国国税局规定的特定公式(590-a出版物中的工作表2-2)降低供款限额。该公式使用您的MAGI、基于您报税方式的特定美元金额,以及您缴纳的其他IRA供款。例如,假设你是一名45岁的单身成年人,应纳税赔偿金为117000美元。你的博士也要117000美元。假设你想为你的Roth IRA做出最大允许贡献。您没有向任何其他传统IRA捐款,因此您的基本捐款限额为5500美元。然而,由于您的MAGI和使用公式,您减少的供款限额将为5140美元。

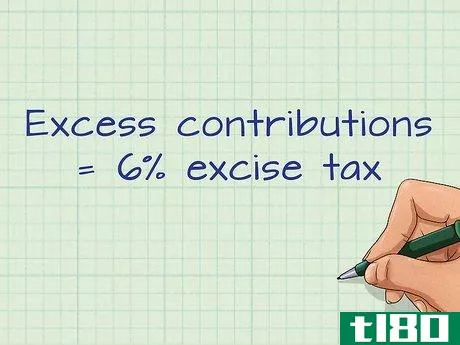

- 4.避免贡献太多。如果您在任何一个纳税年度的供款超过了允许的限额,超额供款将缴纳6%的消费税。您可以从Roth IRA中提取超额供款,并避免消费税。然而,为了计算这一点,您还必须提取超额供款的任何收入。除非收益分配是合格的,否则您可能会因接受不合格的分配而招致另一项税收。由于这些复杂的税务问题,请避免缴纳超出允许范围的税款。

- 5了解捐款是如何征税的。当您向罗斯个人退休账户供款时,罗斯个人退休账户供款不征税。然而,由于您缴纳的任何金额都来自您的应税补偿,因此您的供款将始终来自税后收入。

第2部分第2部分,共3部分:计算分配的联邦纳税义务

- 1尽可能进行合格的分发。罗斯个人退休账户最吸引人的特点之一是,许多分配(取款)是免税的。然而,这条规则有其局限性。第一种不征税(或处罚)的分配是合格分配。要获得一个合格的发行版,首先必须是您开设Roth IRA并做出初始贡献后的五年。此外,您必须满足以下任何一个条件:您进行分发时必须至少59.5岁;你必须使用发行版购买或重建你的第一套房子;你必须是残疾人;或者你必须已经去世,并且必须向受益人的遗产或受益人进行分配。

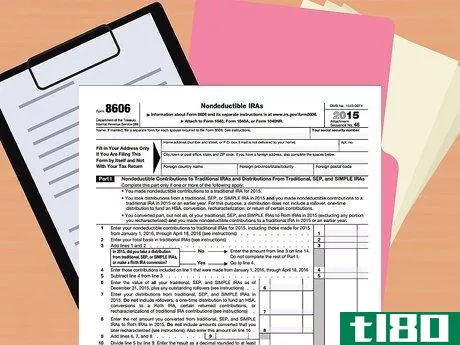

- 2查找国税局表格8606。为了计算IRA分配的应税部分,您需要IRS表格8606。这张表格的标题是“不可教育的IRA”表格8606最适用的部分是第三部分,该部分涉及Roth IRAs的分配。收集指令。每一张IRS表格都有一套说明,帮助你正确填写表格。为了正确计算您的应纳税额,应详细遵守IRS表格8606的说明。

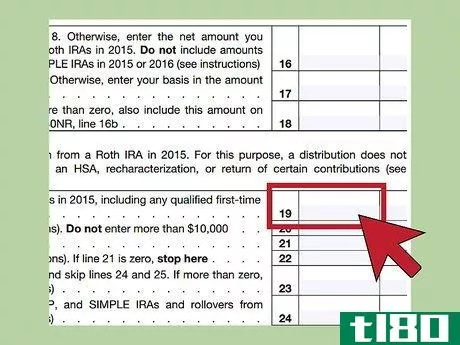

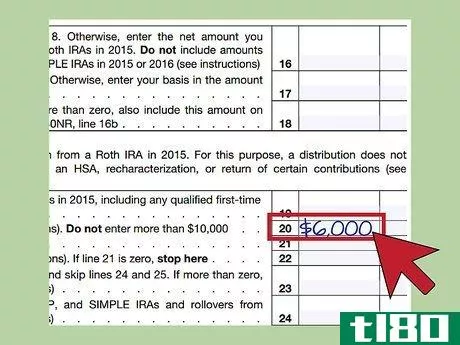

- 3在第19行中输入您的非合格分销总额。确保你也包括合格的首次购房者分配。但是,不包括表8606说明中列出的展期分配、供款回报、重新定性和其他分配。例如,假设您从Roth IRA获得了30000美元的非合格发行。在第19行输入这个数字。

- 4在第20行输入任何符合条件的首次购房者费用。只要您在1998年至2010年期间向Roth IRA供款,请输入任何合格费用的金额。然而,这些费用不能超过1万美元。例如,假设你去年购买了第一套住房,合格费用为6000美元。你可以在国税局表格8606的第20行输入这个号码。

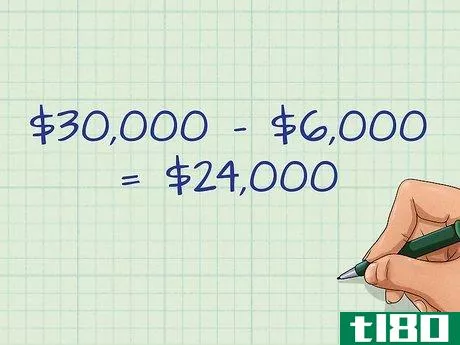

- 5从第19行中减去第20行,然后将该数字填入第21行。如果这个数量是零或更少,简单地说是零。例如,如果第19行是30000美元,第20行是6000美元,那么第21行将等于24000美元(30000-6000美元)。

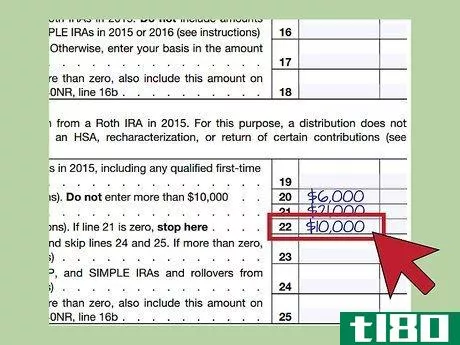

- 6在第22行输入Roth IRA供款的基数。这一行将等于您的所有Roth IRA供款的金额,该供款针对任何重新定性进行了调整。要获得计算该金额的帮助,您可以使用特定的IRS工作表。对于各种情况,您将在第22行增加或减少您的价值,可在表格8606的说明中找到。例如,假设您使用了工作表和说明,并计算出您的基数为10000美元。这是您将在第22行输入的号码。

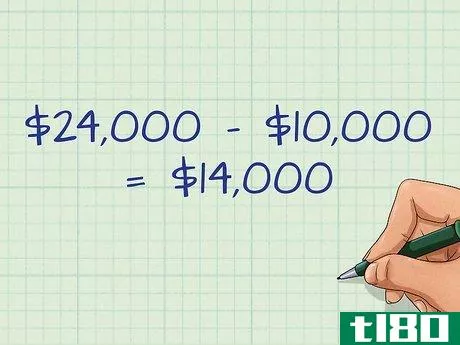

- 7从第21行中减去第22行,然后将该数字填入第23行。如果这个数字超过零,你可能需要额外缴纳10%的税款。如果该数字为零或小于零,则您无需为不合格的分配支付任何税费。如您所见,您将不会因提取(分配)供款(第22行中的金额)而被征税。您进行各种合格分配(第20行中的金额)也不会被征税。例如,如果第21行等于24000美元,第22行等于10000美元,那么第23行等于14000美元(24000-10000美元)。

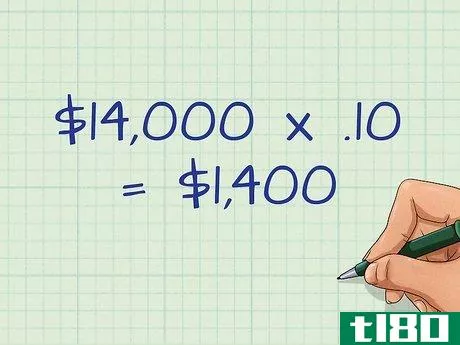

- 8计算非合格分配的联邦纳税义务。一般来说,这些分配要缴纳10%的税。因此,您可以通过将第23行的总额乘以.10来计算您的纳税义务。例如,如果第23行等于14000美元,你将乘以0.10。在这种情况下,您进行各种不合格分配的纳税义务为1400美元。

第3部分第3部分,共3部分:撤回捐款

- 1确定你贡献了多少。通过在线、电话或查看您在邮件中收到的上一份声明,查看您的Roth IRA。大多数报表会将您的投资分解为供款、收益和分配。捐款的金额将不是全部余额,因此请确保您得到了正确的数字。

- 2.询问你的经纪人或财务顾问。每个金融机构都有不同的取款流程。如果你有一位财务顾问,你可以在你所有的账户上与他合作,打电话给他或她,让他或她知道你想从你的罗斯个人账户中取出一些钱。如果你没有联系人,打电话给经纪公司或持有你的罗斯个人账户的银行,并解释你想和某人谈谈你的账户。

- 3.选择你想取多少钱。想一想你需要这些钱做什么,想一想你是想拿出所有的捐款,还是只是其中的一部分。由于年度供款的限制,您可能无法立即替换您取出的钱。例如,假设你从Roth IRA中取出10000美元。如果你的年度供款限额为5500美元,你至少需要两年时间才能将罗斯个人退休账户补充到提款前的水平。

- 4指导经纪公司或金融机构如何向您付款。一旦你制定了预算并确定了自己的需求,就要让银行知道你要拿出多少钱,以及你希望如何收到资金。一些银行会给你一张支票,其他银行可能会提出直接把钱存入另一个账户。询问你能在多快的时间内得到它。

- 5保留所有税务记录和文件。从罗斯个人退休账户中提取供款不会导致任何税收或罚款。保留此交易的收据、记录和信函,以防在纳税期间出现错误。

- 在改变投资或提款之前,请咨询理财规划师或顾问。有关退休计划的法律经常发生变化,了解该行业的专业人士的意见可能会有所帮助。

- 发表于 2022-05-10 02:55

- 阅读 ( 24 )

- 分类:商业金融

你可能感兴趣的文章

表格5498:ira供款信息定义

什么是irs表格5498:ira供款信息(irs form 5498: ira contribution information)? 如果您有某种类型的个人退休账户(IRA),作为托管人或受托人的金融机构必须每年向您和IRS提供一份特定的表格。这份表格名为IRS表格5498:IRA供款信息,类似于...

roth ira分配税处理综合指南

...的成果 适用于 Roth IRA 的监管规则,可能会被确定首先被撤回。在分配所有出资额之后,Roth 转换金额不考虑;在分配所有出资额和所有转换金额之前,最终可能会被取消。 。 Roth 个人大量的剩余资产的分配来自有选择的可用...

z427e572

0 篇文章