如何产生退休收入(generate retirement income)

方法1方法1/5:产生风险较小的收入

- 1计算您预期的社会保障福利。财务顾问建议你用有保障的退休收入来支付基本生活费用,如社会保障。你应该计算一下你在退休年龄可能得到多少。访问社会保障局网站https://secure.ssa.gov/RIL/SiView.do.您可以创建用户名和密码。您有权在62岁时开始领取福利。然而,你收到的金额将少于你等到退休年龄时收到的金额。这个年龄因你出生的时间而异。如果你出生于1960年或更晚,那么你的退休年龄是67岁。如果你出生于1954年,那么你的退休年龄是66岁。如果你推迟到70岁才领取社会保险,你每月的福利可能会更大。一般来说,你可以获得每年8%的积分,直到你退休年龄满为止。考虑一下你的“收支平衡”点。这就是你从老年开始的累积收入大于从年轻开始的累积收入的时候。将这个盈亏平衡点与你的预期寿命进行比较。如果你身体不好,你可能不想等待领取福利。

- 2购买存款证明。你可以从银行买一张CD。它由联邦存款保险公司投保。CDs可以以任何面额发行,当您可以兑现时,其到期日也不同。然而,您持有CD的时间越长,利率就越高。CD非常安全。然而,它们产生的收入不如其他投资选择。与所有投资一样,你必须接受更大的风险以获得更高的投资回报。你可以提前从CD中取款,但要支付罚款。

- 3购买债券。债券是为筹集资金而发行的债务工具。作为买方,您有权在到期日获得超过债券面值的付款。债券由政府和私营企业发行。政府债券通常比私营企业债券更安全(尽管这取决于政府和企业)。美国国债的风险最小。债券比CDs风险更大,因此它们提供了更多的收入。然而,你可能无法通过债券获得足够的收入。因此,债券可以对冲风险较高的投资,但它们可能不是你唯一的投资。如果你的税率较高,你可能会考虑市政债券,因为它们通常是免税的。

- 4购买即时固定年金。年金是保险公司的合同。公司向您出售一份合同,该合同赋予您终身(或在您选择的固定时间内)每月有担保(固定)收入的权利。年金提供了可靠的收入,你可以用来支付基本生活费用。支付给你的金额将取决于多种因素,如你的年龄和性别,以及你购买年金所花的金额。例如,一位65岁的男性在年金上投资20万美元,预计终身每月可获得略高于1000美元的收入。如果你买年金,你不能在需要时动用本金。相反,你只能得到合同中约定的每月定期付款。因为年金会因通货膨胀而贬值,所以你应该考虑通货膨胀调整后的年金。然而,它将有一个较低的初始支出。明智地寻找年金。他们不像银行储蓄账户那样受到保护,所以如果保险公司在经济低迷期间破产,你就会损失你的钱。仅从标准普尔评级最高的保险公司购买;普尔和穆迪。

方法2方法2/5:追求更高的投资回报

- 1考虑可变年金。年金通常是安全和可预测的收入来源。但是,您可以通过购买具有保证收入功能的递延税款可变年金来增加金额。使用可变年金,您可以将投资分配给不同的共同基金。您的每月付款将取决于子账户的执行情况。这是风险的来源,也是为什么可变年金可能会比固定年金支付更多的原因。您可以获得一份可变年金,附带有保证收入附加条款、保证死亡抚恤金或最低利率保证。你必须支付这些费用。无论子账户表现如何,这些附加条款都可以通过保证最低支出来保护您。总是要注意费用,这类年金的费用加起来很快。您将被收取投资管理费、管理费和附加费。

- 2投资股票。股票的波动性更大,因此能够产生比债券和CDs更多的收入。你可以通过员工赞助的退休账户、个人退休账户或经纪人投资股票。如果你想在退休期间增加收入,股票应该是一个平衡良好的投资策略的一部分。然而,要意识到,即使是蓝筹股也有风险,它们也不会像债券那样承诺支付任何固定金额。你可以通过购买共同基金来减轻这种风险,共同基金将许多不同投资者的资金汇集在一起。然后,该基金通常会购买许多不同公司的股票。

- 3寻找派息股票。一些股票根据其持有的公司股票数量,将其收入的一部分支付给股票持有人。大多数支付股息的公司每年支付四次。自1928年以来,股息股票的平均年回报率为9-11%。您可以购买分红共同基金和交易所交易基金(ETF),以增加投资组合的多样性。

方法3方法3/5:管理你的投资组合

- 1如有必要,调整资产配置。当你接近退休时,你可能想重新分配投资组合中的投资。例如,您可能希望通过转移到更安全的资产(如债券或货币市场账户)来避免股市波动。保守的投资组合可能有50%的债券,30%的货币市场等短期投资,20%的股票。一些顾问建议你退休时,60%投资于股票,其余40%投资于债券和现金。与财务顾问讨论您的舒适度。随着年龄的增长,你通常会希望通过减少对股票的投资,使你的分配更加保守。考虑投资那些能给你带来被动收入的领域,比如房地产贷款。

- 2制定退出策略。退休前养家糊口只是成功的一半。你还必须想出一个策略,在退休期间尽可能多地保留你的养老金。例如,如果你太快拿出太多钱,那么你的退休账户可能会提前耗尽。与您的财务顾问密切合作,根据您的财务需求制定合理的退出策略。最安全的提款策略是只花你退休投资组合产生的利息或股息。虽然这会延长你的储蓄,但你每年也会得到更少的钱。你也可以每年谨慎地提取本金。例如,在每年年初计算你储蓄的4%,然后除以12。这会给你一个月的薪水。如果你遵循这个策略,你有90%的几率活不到你的收入。您也可以同时使用这两种策略。例如,在退休初期,您只能使用利息和股息。一旦你到了六十多岁,你可能想开始画校长。

- 3如果需要,撤销强制性最低限额。一旦你年满70.5岁,你必须从401(k)、403(b)和传统的个人退休账户中进行强制性最低提款。如果你不这样做,那么你将付出巨大的罚款。最低金额将取决于您的账户余额和您的年龄。您可以使用在线计算器(如吉卜林格的计算器)进行计算。然而,你不必花任何你提取的钱。相反,您可能希望将一部分资金再投资于不同的投资工具。例如,你可以把钱投资于股票(如果你有进取心)或CD(如果你没有进取心)。

- 4每年重新平衡您的投资组合。市场条件发生变化,你可能想改变你的投资在股票、债券和现金之间的分配。每年至少一次重新审视投资组合中的投资分配。始终与您的财务顾问合作。随着年龄的增长,你的目标平衡也会发生变化。讨论哪种平衡对你的退休状况最有意义。

方法4方法4/5:退休时挣工资

- 1继续工作。如果你担心有足够的退休收入,那么考虑留在你的工作岗位上。虽然你可能计划在67岁退休,但你可能想再工作几年。这将允许你继续支付账单,而不必动用你的退休账户,你还可以继续存钱,以备你最终退出的那一天。如果你在领取社会保障金的同时工作,那么你可能会根据你的收入减少你的福利。例如,如果您在完全退休年龄之前领取福利,您每年可以赚取高达15720美元(截至2016年),而无需罚款。但你每赚2美元超过这个限额,你就会看到你的福利减少1美元。然而,这种减少只是暂时的。当你达到完全退休年龄时,你将获得全额福利。在你达到完全退休年龄的那一年,你将获得41880美元(截至2016年),无需罚款。但如果你的收入超过这个限额,每赚3美元,你的福利就会减少1美元。在你达到完全退休年龄的那个月,无论你挣多少钱,你都不会再看到减少。

- 2找一份兼职工作。一旦你离开了全职工作,你就不需要完全停止工作。退休是追求你全职工作时从未有过的兴趣的好时机。进入一个不同的领域,如写作、艺术和手工艺或博客。现在是发掘新人才的时候了。该国许多最大的企业雇用老年人作为兼职工人。你可以通过访问Seniorjobbank找到兼职工作。org网站或通过搜索AARP网站中的工作部分。兼职工作通常没有固定的时间表,所以相应地调整你的期望。例如,您可能正在填补覆盖范围的缺口,或者在业务出现溢出工作时提供帮助。

- 3自由职业者或咨询者。咨询是继续利用你的专业知识的一个好方法,但要有一个适合你的时间表。当你咨询时,你可以挑选你想与之合作的客户。你也只能在你想工作的时候工作。告诉你现在的雇主,你退休后可以从事咨询工作。因为他们知道你的声誉,所以他们可以成为一个很好的咨询来源。还可以与竞争对手公司的招聘经理交谈。发送电子邮件或通过电话交谈。告诉他们你退休后正在咨询。你还应该考虑你的技能可能有价值的其他行业。例如,你可以有一份为金融公司撰写广告文案的工作。您可以将这些技能转换为其他业务的书面副本。

- 4自己创业。如果你有一个新业务的好主意,这是开始它的最佳时机。既然你可以用退休储蓄来支付生活费用,你就不需要依靠企业来赚取收入,相反,你可以追随自己的激情或爱好。

方法5方法5/5:确定你需要多少

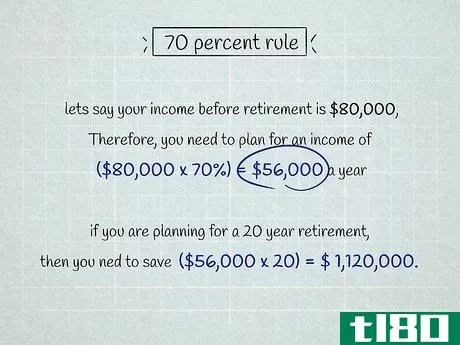

- 1把你的基本生活费用加起来。你的投资决定将取决于你退休需要多少收入。例如,你想用可预测的收入支付尽可能多的基本生活费用,所以计算一下你需要支付多少账单。计算以下各项:住房成本包括公共设施(热、电、气、水、电话等)保险,包括健康保险食品和衣服运输任何你必须支付的债务

- 2使用计算器。网上有很多计算器,你可以用它们来估计退休需要多少钱。你可以通过键入“退休计算器”并搜索结果在线找到他们。典型的计算器会询问您的当前年龄和退休年龄。插入您已储蓄的金额和您当前的收入。这些计算器做出了不同的假设,这些假设可能不正确。例如,他们可能会假设你只需要当前收入的一定比例就可以维持生活。然而,计算器是一个很好的粗略指南。要进行更精确的计算,您应该与您的财务顾问会面。

- 3估计你想要多少。您可能想要的金额超过了支付账单所需的金额。在这种情况下,估计你想要多少。例如,您可能想利用退休时间旅行或创办一家小企业。把这笔钱加到你的基本生活费用中。如果你打算做很多旅行,那么你需要做的远远超过你的基本生活费用。

- 4与财务顾问会面。您的顾问是您提供信息和建议的主要来源。如果你有一个员工赞助的退休计划,那么应该有你可以会见的财务顾问。致电计划管理员并询问。如果你没有顾问,那么从家人、朋友或其他专业人士(如会计师)那里获得推荐。与你的顾问讨论以下事项:你退休的财务目标。如果你知道自己的目标,就更容易制定投资策略。通过了解您的目标,您的顾问可以计算出您需要的回报率。你的退休可能会持续多久。人们的寿命越来越长。截至2010年,平均退休时间为25年。您是否应该合并您的存款以简化提款流程。你对风险的容忍度。你应该想出一个你熟悉的投资策略。你也不应该为了达到你的投资目标而计划变得比你需要的风险更高。

- 5与其他专业人士交谈。每项投资决策都涉及到税务方面的考虑。在投资或退出投资之前,您需要充分了解这些后果。找一位会计师或其他税务专业人士,安排一次约会。你可以通过查看电话簿或询问你认识的人来找到会计。您还可以通过从您所在州的注册会计师协会获得推荐来找到注册会计师。还会见一位房地产律师。如果你想减少退休时的纳税义务,那么你可能需要在信托或其他工具中保护资产。你需要一位律师向你描述你的选择,并起草法律文件。如果你没有房地产律师,那么你可以通过联系你所在的州或当地律师协会找到。请求转介。

- 发表于 2022-06-10 17:00

- 阅读 ( 14 )

- 分类:综合

你可能感兴趣的文章

退休期间你会交税吗?

...从社会保障还是养老金中得到钱。但是,你知道这些钱将如何征税吗?您的申报状况、您的退休收入来源以及您每年获得的收入总额将决定您的退休税。你的税收会影响你的生活。 了解你的退休收入将如何纳税是很重要的。如...

最佳罗斯个人退休账户

...arch center also has a screener for closed-end funds, which can be used to generate income in retirement. 欺骗 Certain mutual funds incur a $76 fee when purchasing. There is no report spelling out expected income. 美林边缘 开户 Account Minimums: $0 Fees: $0 per sto...

最佳个人退休账户

...arch center also has a screener for closed-end funds, which can be used to generate income in retirement. 欺骗 Certain mutual funds incur a $76 fee when purchasing. There is no report spelling out expected income. 美林边缘 开户 Account Minimums: $0 Fees: $0 per sto...

什么是投资收益?(investment income?)

...现的任何类型的财务收益。为了获得这类收入,投资必须产生超过投资者用于担保资产的原始资产的收入。它可以是利息、与股票所有权相关的股息支付或任何其他类型的从任何类型的证券实现的资本收益。 ...

什么是医疗退休?(medical retirement?)

...员将审查材料并决定是否批准申请。他们还可以提供有关如何获得退休福利和其他工作援助的信息;例如,工作场所可以提供遣散费或和解。 ...

什么是雇员退休收入保障法?(the employee retirement income security act?)

... 《雇员退休收入保障法》(ERISA)是美国政府1974年通过的一项立法。它的目的是在雇主提供养老金时保护个别雇员的养老金。ERISA立法及其修正案还规定了有关雇员健康保险和其...

什么是月收入计划?(a monthly income plan?)

...月收入计划的细节可能有所不同,但最常见的方法是购买产生收入的投资,并将其存入中央账户。在达到退休年龄后,投资者开始从该账户每月收到一笔付款。与此同时,产生收入的投资继续这样做,从而使账户余额不断补充。...

什么是不同类型的退休收入基金?(the different types of retirement income funds?)

... 退休收入基金,简称RIF,是一种退休储蓄账户。与个人退休账户(IRA)或401K不同,退休收入基金没有特殊的税收优势,比如允许税前供款或账户免税增长。由于退休收入...

如何我选择最佳的退休资产配置?(i choose the best retirement asset allocation?)

资产配置包括在不同类别的资产之间划分投资组合。退休资产分配将你的资产分散在...

如何计算在加拿大退休的费用(calculate the cost to retire in canada)

...法只有在你把养老金收入包括在计算中才有效。要想知道如何计算,请继续阅读! 方法2方法2:用你的预算和养老金支持进行规划 1创建一个每月的预算。用电子表格或纸笔列出你在退休期间预期的开支,并把它们全部加...