IRA与CD

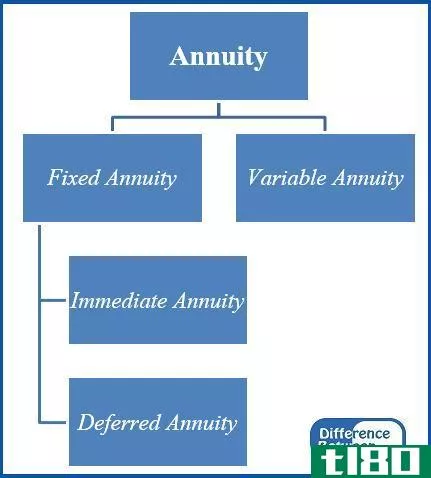

退休时有很多储蓄计划。IRA和CD是两个非常流行的为将来省钱的计划。这两个计划都设想将免税资金存入储蓄账户,储蓄账户一直增长到退休,分配开始时征税。个人退休账户或个人退休账户类似于永久性储蓄账户,一个人可以在不缴纳任何税款的情况下将其工资的一部分存入账户。这就是为什么他们也被称为税收递延储蓄。另一方面,存单是一种比普通储蓄账户获得更高利率的存款凭证。

爱尔兰共和军

IRA和401k可能是美国最受欢迎的储蓄计划。任何人都可以打开IRA,不管他是在工作还是在做自己的生意。这些计划是鼓励人们思考自己的未来和储蓄的一种方式。有了税收延期的规定,个人退休账户的确非常有吸引力,而且只有在计划到期时开始获得分配时,个人才需要纳税。税收优势是个人退休账户最吸引人的特征,这也是为什么在全国各地的个人退休账户中会发现数万亿美元。税收递延理论的原理是,退休后,一个人的责任较轻,因此他有能力支付税款。即使利息增长免税,帐户在几年内有一大笔。实际上,个人退休账户是一种账户类型,而不是一种投资。如果你不到50岁,你可以向你的个人退休账户供款的最高限额是4000美元。如果您在59岁半之前从您的个人退休账户中取款,有10%的罚款规定,但在某些情况下,您可以豁免,如用于购买房屋或用于子女教育。

光盘

信用证是一种为将来存钱的工具,一般来说是非常安全的,因为它是由银行发行的。它也比普通储蓄账户更具吸引力,因为这些钱的利率比普通账户高。存单的唯一缺点是,如果你在期限结束前从存单中取款,银行会征收严厉的罚款。只有当你有一大笔钱要存入任何银行时,你才能买一张CD。通常,一张CD的期限是五年。你需要为每年获得的利息纳税。

IRA和CD的区别

如上所述,个人退休账户和存款准备金都是为退休储蓄的好工具。但两者之间有明显的区别。首先,如果你有一笔钱存入银行,你只能选择一张定期存单,而你可以开立一个个人退休账户,年薪可以随意减少。在个人退休帐户中,你需要每年付款,而你用一张CD一次性投资。CDs被认为是由银行发行的风险较低,而IRA的风险稍高,因为它们与共同基金和其他证券挂钩。就优势而言,IRA的税收优势吸引了人们,而CD则是本金的稳定性以及更高的利率吸引了人们。

| 回顾:两者都是个人帐户,可以由任何人开立,可以用尽可能少的年度付款,而要开一张CD,你需要一个一次性的苏米拉有一个捐款限额:4000美元,如果你不到50岁,或5000美元,如果你50岁或以上。CD没有限制,这是一次投资.到期定期存款的期限由银行决定,可以是6个月,也可以是5年以内的任何时间。而对爱尔兰共和军来说,这是固定的。你在59岁半之前不能退出。在该年龄之前退学将导致10%的罚款,规定有免责条款。同样,如果您在年满70岁半后,在当年的4月1日之前仍未开始提取最低分配额,您将被征收最低限额50%的消费税分发.IRA具有税收优势;捐款和利息在分配前是免税的,而CD是应税.CD它的投资风险较小银行和银行给你的投资利率很有吸引力。 |