作业成本法与传统成本法

与产品相关的成本可以分为直接成本和间接成本。直接成本,是指可以与产品确认的成本,而间接成本不直接对成本对象负责。材料成本、直接劳动力成本(如工资和薪金)就是直接成本的例子。管理成本和折旧是间接成本的一些例子。确定一个产品的总成本对于确定该产品的销售价格非常重要。错误或不正确的成本分配可能导致确定低于成本的销售价格。那么公司的盈利能力就成了问题。有时,这样一个错误的成本决定可能导致产品定价远远高于成本,然后可能导致失去市场份额。产品的总成本随间接成本的分配而变化。直接成本不会产生问题,因为它们可以直接识别。

传统成本法

在传统的成本核算体系中,间接成本的分摊是根据工时、工时等常用的分配依据进行的。这种方法的主要缺点是,它将所有的间接成本集中起来,并使用分配基数将其分配给部门。在大多数情况下,这种分配方法没有意义,因为它集中了不同阶段所有产品的间接成本。在传统的方法中,它首先将管理费用分配给各个部门,然后将成本重新分配给产品。特别是在现代社会,由于单个公司生产大量不同类型的产品而不使用所有部门,传统方法失去了适用性。因此,成本专家提出了一个新的概念,称为作业成本法(ABC),它是对现有传统成本计算方法的简单补充。

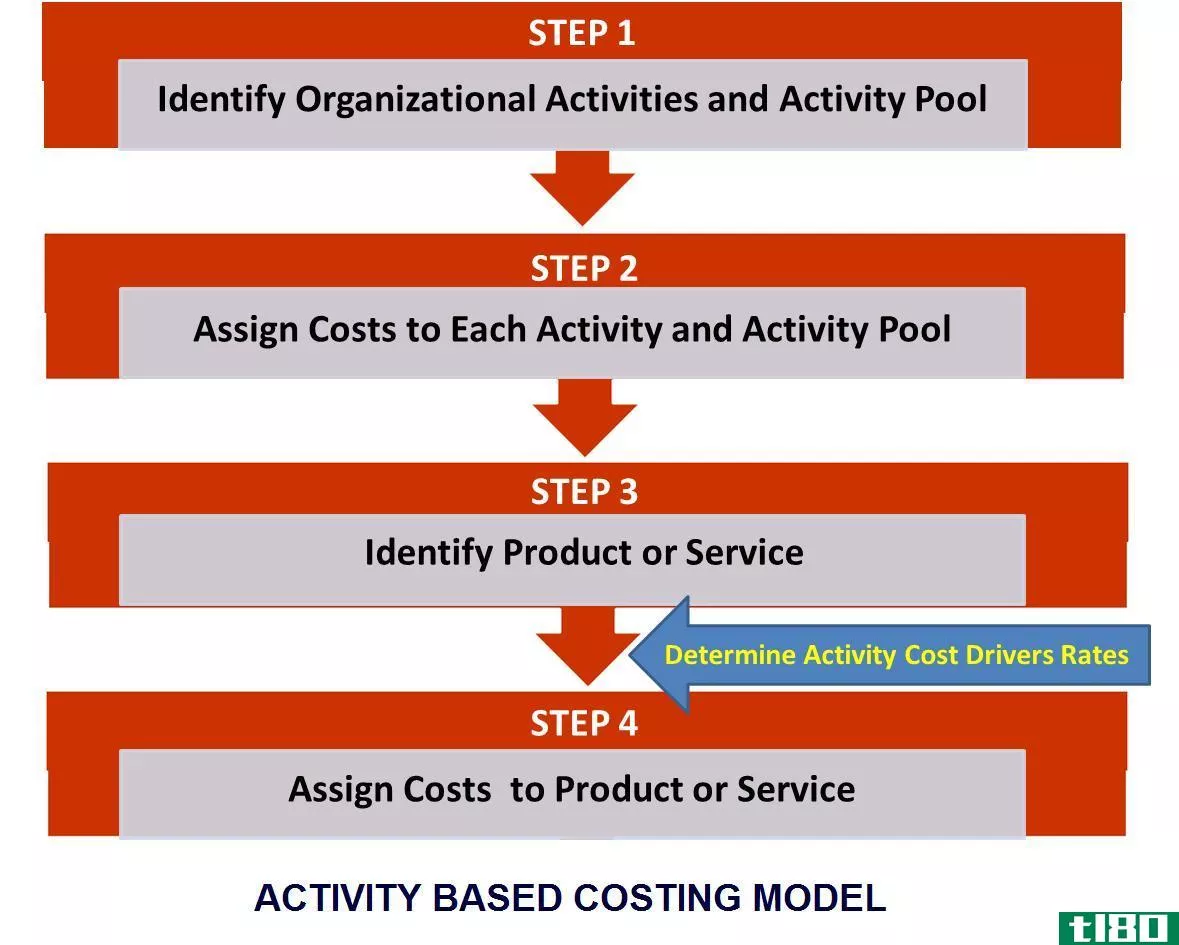

作业成本法

作业成本法(ABC)可以定义为一种成本核算方法,它将单个作业确定为基本成本对象。在该方法中,首先对单个作业的成本进行分配,然后将其作为成本分配给最终成本对象的依据。也就是说,在作业成本法中,它首先将成本分摊到每个作业,然后将成本重新分配到单个产品或服务上。在分配生产成本的过程中,使用了一些生产成本驱动程序的数量。

| 作业成本法和传统成本法有什么区别?虽然作业成本法的概念是从传统成本法发展而来的,但二者之间有一定的区别——在传统的成本核算体系中,管理费用的分配是通过几个分配基数来实现的,而ABC系统使用许多驱动因素作为分配依据。——传统方法首先将管理费用分配给各个部门,而作业成本法首先将间接费用分配给每项活动。——作业成本法更具技术性和耗时性,而传统的方法或系统则是简单明了的与传统系统相比,基于作业的成本计算可以更准确地指示成本削减的位置;也就是说,与传统系统相比,作业成本法有助于更严格或更准确的决策。 |