关键区别——预算与预算控制

预算和预算控制的关键区别在于,预算是对一个时期的收入和成本的估计,而预算控制是一个系统的过程,管理层利用会计期初编制的预算来比较和分析会计期末的实际结果,并制定下一会计年度之改善措施。

内容1。概述和主要区别2。什么是预算3。什么是预算控制4。并列比较——预算与预算控制5。摘要

什么是预算(a budget)?

预算只是对一段时间内收入和支出的估计。组织编制五种主要类型的预算,以帮助它们作出一些决定。

和预算控制(budgetary control)的区别1")

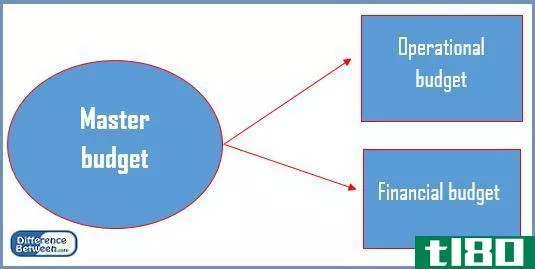

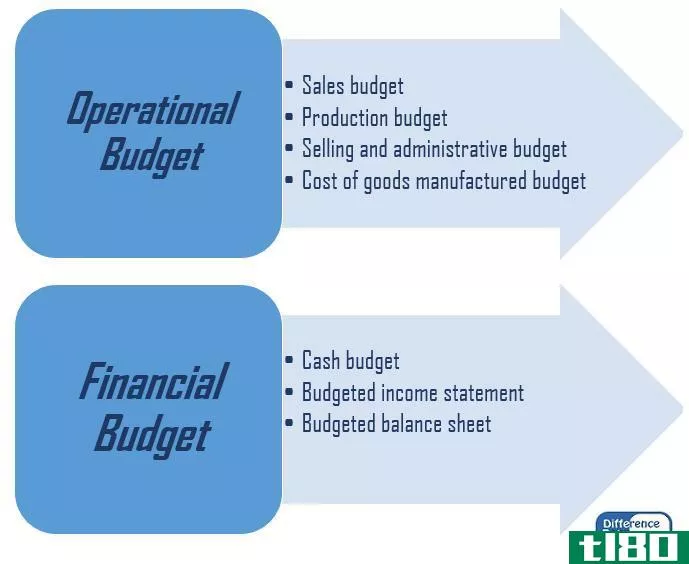

图1:预算类型

总预算

这是本会计年度所有业务要素的财务预测。这通常是许多相互关联的子预算的集合。

业务预算

业务预算为日常的收入和支出等方面准备预测。虽然每年编制预算,但运营预算通常分为几个较小的报告期,如每周或每月。

现金流预算

该预算预测了下一年企业的预期现金流入和流出。本预算的主要目的是确保该期间有足够的流动资金

财务预算

财务预算概述了公司如何在公司层面上赚取和使用资金。这包括资本支出(用于购置和维护固定资产的资金)和来自核心业务活动的收入预测

静态预算

静态预算包含支出随销售水平的变化而保持不变的要素。这些都是公共和非营利部门的常见预算类型,在这些部门中,组织或部门的资金主要来自拨款。

企业编制预算主要有两种方法:增量预算法和零基法。

增量预算

增量预算是以上期预算或实际执行情况为基础,在新预算中增加增量的预算。资源的分配以上一会计年度的分配为基础。在此,管理层假设本年度发生的收入和成本水平也将在下一年反映出来。因此,假设本年度发生的收入和成本将作为下一年估计的起点。

零基预算

当零基预算是编制的预算时,每个新会计年度的所有收入和成本都必须合理。零基预算从“零基”开始,在“零基”中,组织内的每个职能部门都会分析其各自的收入和成本。这些预算可能高于或低于上一年的预算。零基预算是小规模公司的理想选择,因为它注重削减成本和有效地投资稀缺资源。

什么是预算控制(budgetary control)?

预算控制是管理层利用会计期初编制的预算,对会计期末的实际结果进行比较分析,为下一会计年度制定改进措施的系统过程。此过程包括以下步骤。

- 编制预算

各部门的预算编制往往需要耗费不同部门人员的时间。将预测下一财年的收入和成本,并提供相关理由。标准成本法用于对成本估算做出决策。这是指在预先确定的时间段内,为材料、劳动力和其他生产成本单位分配标准成本的做法。

- 实际结果与预算对比分析

实际的结果将被记录在业务进行交易的过程中,并将这些结果与预算进行比较。差异分析是一种重要的分析工具,用于计算实际结果与预算的差异程度。

- 决定不良作业的改善措施

预算控制过程的关键目标是建立一个更好的决策平台,以提高绩效。偏差可能是有利的,也可能是不利的,应调查其原因,并采取改进措施。

- 开始制定下一个会计期间的计划

这将根据根据当年的结果决定的纠正和改进措施来完成。当年的结果将作为下一年预算编制的基础。

预算(budget)和预算控制(budgetary control)的区别

| 预算与预算控制 | |

| 预算是对一个时期的收入和成本的估计。 | 预算控制是指在会计期初编制预算,在会计期末对实际结果进行比较分析的过程。 |

| 时间段 | |

| 预算的编制发生在会计期开始之前。 | 有关预算控制的决定将在会计期末作出。 |

| 包括收入和成本 | |

| 收入和成本的估计将包括在预算中。 | 预算控制将包括估计数和实际收入和费用。 |

总结 - 预算(budget) vs. 预算控制(budgetary control)

预算和预算控制的区别在于,预算是用来估计收入和成本的工具,而预算控制是用来评估预算结果的过程。因此,预算可以更好地分配资源,预算控制有助于成本控制和有效的目标设定。然而,预算虽然有用,但在很大程度上依赖于预测,预测可能是可预测的,也可能是不可预测的。此外,预算编制和预算控制既耗时又费钱。诸如不可预见的需求变化和原材料价格的突然上涨等情况可能会使估计结果降低生产率。