投資用不動産のエクイティを取得するには(投資用不動産のエクイティへのアクセス)

不動産は他の投資に比べて流動性が低い。エクイティを構築することは素晴らしいことですが、それを活用できなければ意味がありません。投資用不動産の持分を取得する主な方法は、不動産に抵当権を設定する(または再抵当権を設定する)ことです。あなたのニーズとあなたが持っている株式の量に応じて、あなたは現金で借り換え(現金借り換え)または信用(heloc)のホームエクイティラインを取得することができます。しかし、投資用不動産の持分を取得することは、プライマリーレジデンスよりもはるかに困難な場合があります...。

方法1 方法1/3: キャッシュ・リファイナンスへのアクセス

- 1 一括現金借り換えを選択する。現金での借り換えは、一度に多くの資金を必要とする住宅所有者に適しています。物件の修繕が多く必要になったり、投資用物件を追加で購入したりすることもあるでしょう。また、他の借金を一本化したい場合にも、キャッシングの借り換えは有効です。しかし、投資物件を管理するためにLLCを設立している場合は注意が必要です。それらの物件のエクイティを個人の借金返済に充てるのは、本末転倒になります。

- 2.融資関連書類住宅ローンを申し込む際に必要な書類の種類は、2~3年分の確定申告書や銀行の取引明細書など、借金や資産に関する書類はすでに大体決まっているのではないでしょうか?投資用不動産の場合は、その他にリース契約書や投資用不動産と所有する他の不動産の税金情報などの書類も必要です。

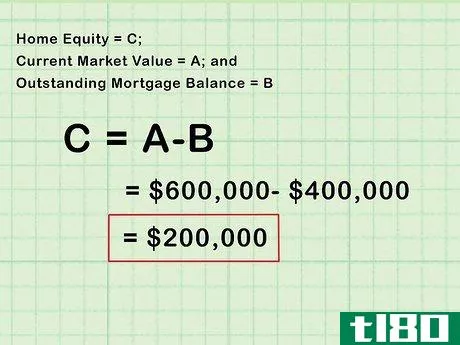

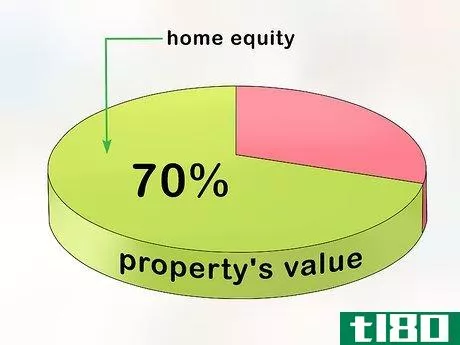

- 3.自分の持分を計算する。プライマリーレジデンスでは、物件総額の80%または90%を融資することができます。しかし、投資用不動産の場合、レンダーは通常70%までしか資金を提供しない。物件にあまりエクイティがない場合、キャッシュアウト方式の借り換えはあまりメリットがない場合があります。一般的に、ドローダウンの借り換えを申し込む前に、少なくとも30%、あるいは40%のエクイティを持っていたいものです。通常、財産の評価を受ける必要があります。自分でやってもいいし、レンダーを見つけるまで待って、彼らに任せてもいい。

- 4.オンラインで買い物をし、比較する。投資用不動産の現金を借り換える金融機関を見つけるのは難しいかもしれません。複数の金融機関から見積もりを取り、投資目的に合った金利や融資条件を確認することが有効です。多くの金融業者は、オンラインフォームに基本情報を入力すると、設定された金利で事前審査ができるようになっています。これらの事前審査を比較して、希望するレンダーを選ぶことができます。最終的なオファーは、プレクォリフィケーション・オファーと異なる場合があることを念頭に置いてください。4物件以上所有している投資家には、現金での借り換えを渋る金融機関もある。複数の投資用不動産をお持ちの方は、この制限があるかどうか、貸主に尋ねてみてください。

- 5 応募を完了する。ドローダウンの借り換えのお申し込みは、その物件で最初に完了した住宅ローンのお申し込みと実質的に同じになります。個人的な財務状況や、不動産への投資によって得た収入についての情報を提供する必要があります。貸主は、提供された情報および書類を検討します。融資を承認するために追加情報が必要な場合は、その旨をお知らせします。

- 6 ローンの条件をよく確認すること。金融機関から最終的な融資を受ける際には、ご自身の不動産計画や長期的な投資目標に照らし合わせて検討するようにしましょう。もし、条件が合わない場合は、遠慮なく断ってください。RIFIによって住宅ローンの返済額が増える場合、その分を物件の賃貸価値を上げることで補えないか検討する。

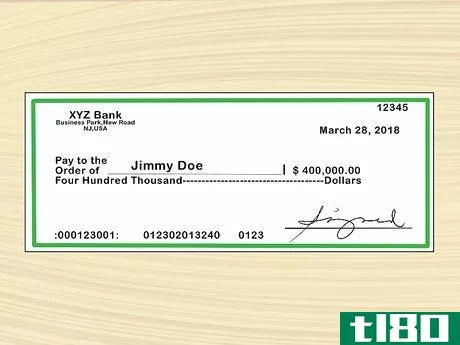

- 7.資金を受け取る。融資を受ける場合、通常、物件の以前の住宅ローンの額と現金による借り換えの額の差額を小切手で引き渡し時に受け取ります。このお金は、本来の目的であれば、どのような用途にも使うことができます。もし、使う前に一定期間保有するつもりなら、その間にお金を稼ぐことができるよう、利子つきの口座に入れておきましょう。

方法2 方法2/3:ホームエクイティラインを申し込む

- 1 HELOCを住宅改修に利用する。HELOCは、投資用不動産の持分を担保にした、クレジットカードに似た回転信用枠である。修理や改良のために定期的にお金を使用する予定がある場合は、HELOCはあなたのための最良の選択肢かもしれません。例えば、暴風雨の被害を受けることが多い海岸に投資用不動産を所有している場合、HELOCを利用することも可能です。HELOCを利用すれば、修理に必要な資金をすぐに用意できるので、家賃収入をそれほど失わないようにすることができます。

- 2.HELOCの貸出先を探す。大手銀行や住宅ローン会社の多くは、プライマリーレジデンスにヘリパッドを提供していますが、投資用不動産にヘリパッドを提供しているところは限られています。しかし、それでも買い物をすることで、ベストなレートを見つけることができます。金融機関によっては、HELOCの資格を得ることができます。借入先の比較にご利用ください。また、複数の金融機関に情報を送り、最も相性の良い金融機関を見つけるオンラインサービスの利用も検討してみてはいかがでしょうか。

- 3.応募フォームに必要事項を入力する。HELOCの申し込みは、他の住宅ローンの申し込みと同様である。収入や財務情報、投資用不動産からの収入などが必要です。投資用不動産の場合、貸し手は通常、その不動産の有効なリースのコピーも見たがります。また、特に賃貸物件を管理するためにLLCや法人を設立している場合は、その他のビジネス文書も見せてほしいと言われることがあります。

- 4 承認された場合、貸主から見積もりを取る。申し込みが完了すると、貸金業者から一定の金利で一括して融資を受けることができます。通常、年間維持費を支払いますが、一般的にHELOCの場合、資金の一部を使用しない限り、何も支払うことはありません。最初の貸し手があなたを承認しない場合、他の人にもう一度申し込んでください。応募が却下された理由を確認し、問題を解決するために何ができるかを確認する。

- 5.和解費用の支払い方法を決定する。他の住宅ローンと同様、HELOCには決済コストが発生する。通常、従来の住宅ローンに比べて低額ですが、それでも数千ドルにはなります。決済費用をHELOCの残高に加算すれば、すぐに月々の支払いが始まります。また、決済時に一括払いを選択することも可能です。

- 6.必要な時に必要な資金を使う。通常、貸主が口座を開設し、口座内の資金にアクセスする際に使用するデビットカードを渡します。HELOCの口座は、クレジットカードの口座と非常によく似た仕組みになっています。HELOC資金で支払った費用を記録しておく。一般的に、HELOCの資金を投資物件そのものに関係のない不必要な買い物や経費に充てることは避けた方が良いと言われています。

アプローチ3 アプローチ3/3:受かる確率を上げるために

- 1 一流の信用度を維持すること。投資用不動産のためのホームエクイティローンは、貸し手にとって非常にリスクの高いものである。良いクレジットスコアと一貫したクレジット履歴は、可能な限り最高のレートを得るのに役立ちます。個人のクレジットスコアと負債収入比率は、キャッシュアウト借り換えまたはHELOCの適格性に影響を与える可能性があります。本宅に住んでいない物件がなければ、心理的にローンを確保することができます。第一に、貸し手は、人々が差し押さえを避けるためにあらゆる手段を講じ、ホームレスになる可能性があることを認識しています。一方、投資用不動産の場合は、デフォルト(債務不履行)になりやすいかもしれません。

- 2.家計の整理を丁寧に行う。どんな種類の住宅ローンを申し込むにも、多くの書類が必要なのは当然のことです。しかし、投資用不動産の持分を取得しようとする場合、貸し手は通常、プライマリーレジデンスよりも多くの書類を要求します。書類がきちんと整理され、アクセスしやすくわかりやすいと、モーゲージブローカーの仕事がしやすくなります。家計を整理整頓することは、あなたが責任を負うことを示し、ブローカーがあなたのリスクを軽減するような影響を与えるかもしれません。

- 3 相当額の自己資本がある場合のみ適用されます。投資用不動産のHELOCやRefiは物件価格の70%程度に過ぎないため、エクイティの構築を待つことは理にかなっている。現在の住宅ローンが不動産価格全体の40%しかないのであれば、より多くのエクイティを活用することができます。また、多くのエクイティを投資できるようにすることで、市場が再び低迷し、不動産の価値が下がった場合にも、あなたを守ることができます。あなたの不動産の価値を大きく上げる(または下げる)可能性のある開発に注意しましょう。

- 4 数年間は住宅ローンを組んでから、持分を取り崩す。住宅ローンを滞りなく支払っていることを証明できれば、借り換えが可能になる可能性が高くなります。多くの金融機関は、6ヶ月以下しか保有していない物件の借り換えは行いません。例外もありますが、不動産を長く所有していない場合は、高い金利で少ない割合のエクイティが得られると予想されます。

- 5.適切な手元資金を維持する。特にHELOCを申し込むと、貸し手から数千ドルの貯蓄を要求されることがあります。これによって、数カ月間空き家になっていても支払いが可能であるという安心感を貸主に与えることができます。一般的に、投資用不動産の支払いは、簡単にアクセスできる普通預金口座に6ヶ月分程度を計画します。

- 6 物件に適切な保険をかけていること。損害保険に加入することも、お金を返してもらえるという安心感を貸主に与える方法です。賃貸物件をさらに保護する、大家さん向けの保険が必要です。家主保険は、一定期間、物件を貸せなくなった場合の収入減もカバーします。保険期間は、契約内容によって異なります。貸し手は、融資を承認する条件として、特定のレベルの保険を要求することがあります。

- 2022-03-01 14:30 に公開

- 閲覧 ( 21 )

- 分類:商業金融