口座のファクタリング方法(ファクタリング用口座)について

中小企業を経営し、顧客に信用供与を行う場合、規定された与信期間の終了まで支払いを待つ義務があります。債権をファクタリングすることで、債務負担を増やすことなく、すぐに現金を手に入れ、運転資金を増やすことができます。このオプションは、お客様がより長い与信期間を必要とする場合に特に有効です。ファクタリングとは、「ファクター」と呼ばれる別の会社に債権を売却することです。ファクターは債権の大部分を前払いし、残りは口座に入金されるまで保持し、その後、通常3%から10%の間で相互に合意した手数料を請求することになります。ファクタリング...

方法1 3のうち方法1:ノンリコースベースでのファクタリング

- 1 ファクタリング会社と契約交渉する。売掛金の何パーセントを現金で前払いしてくれるのか、また、サービス料がいくらになるのか知りたいものです。ノンリコースでは、口座の支払いがない場合、ファクタリング会社はすべての責任を負わなければならないので、比較的高い手数料を請求されることになります。ファクタリング会社が提示するパーセンテージは、債権の質(Home Depot vs. Joe Blow)と過去のデータ、つまり代金回収にかかる時間によって変わります。主なファクタリング会社としては、1st PMF Bancorp(海外ファクタリングにも対応)、American Receivable、DSA Factorsなどがあります。BlueVineなどのフィンテック企業は、ノンリコースファクタリングを提供していないことを覚えておきましょう。

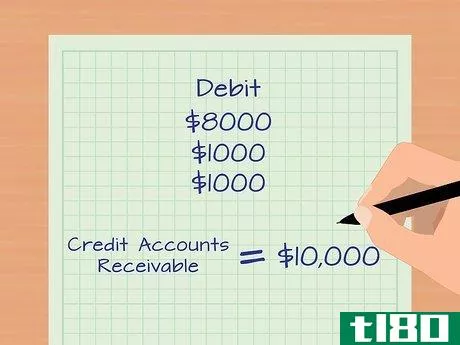

- 2 売却し、債権を計上する。売掛金をファクタリング会社に売却した後は、適切な仕訳で取引を記録する必要があります。例えば、1万ドル分の売掛債権をファクタリング会社に売却し、その会社が80%のキャッシングを行い、10%の手数料を徴収するとします。(なお、これらの計算は他の通貨でも同様です)。記帳のために、現金8,000ドルを引き落とし、ファクタリング債権という勘定科目から1,000ドルを引き落とし、売却損として1,000ドルを引き落とす。売掛金10,000ドルを貸し付けます。ファクターレシーバブルは、アカウントの完全な回収後にファクターからお客様に支払われる金額を表すために使用される資産勘定です。ファクターのサービス料は売却損勘定に計上されています。

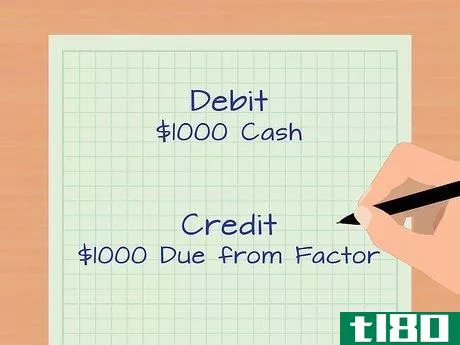

- 3 アカウントが回復したら、仕訳を記録する。ファクタリング会社が支払いを受けると、リテーナーフィーが支払われます。先の例では、現金1,000ドルの借方と、要因による貸方1,000ドルを仕訳することになる。

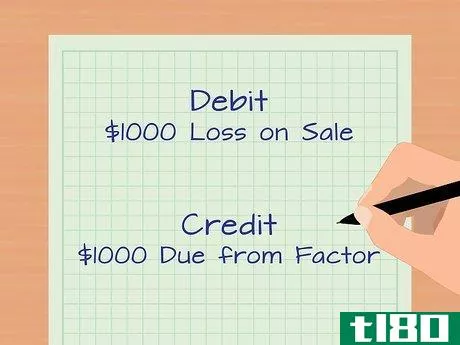

- 4 顧客がデフォルトの場合、仕訳を記録する。お客様が返済額を支払わない場合、ファクタリング会社から前金を受け取ることができないため、損失を計上する必要があります。先ほどの例で、口座が回収されない場合を想像してみましょう。計上するには、売却損1,000ドルを借方に、貸方1,000ドルを貸方に記入します。

方法2 3のうち方法2:リコース付きファクタリング

- 1 ファクタリング会社と契約交渉する。ノンリコースファクタリングと同様、いくらキャッシングできるのか、手数料はいくらかかるのか知りたいところです。リコース付きファクタリングの場合、口座が回収不能になった場合、貴社が責任を負うことになります。このため、債権を売却する際には、「リコース負債」と呼ばれる負債を計上する必要があります。

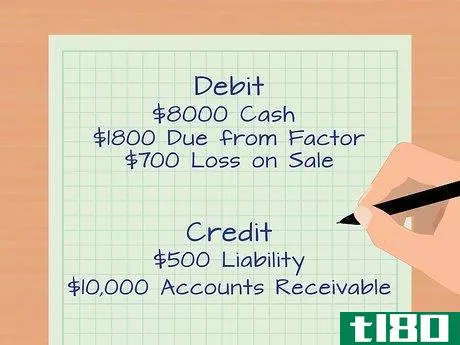

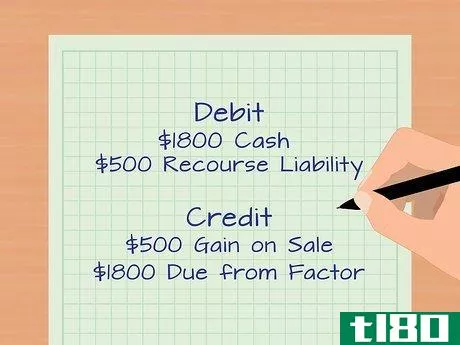

- 2 債権を売却し、適切なエントリーを記録する。例えば、1万ドル分の売掛金をファクタリング会社に売却し、その会社が80%のキャッシングを行い、2%の手数料を徴収するとします。売掛金回収の履歴データに基づいて、あなたはリコース債務の価値を500ドルと見積もっています。つまり、このうち約500ドルは回収不能となり、損失を計上しなければなりません。入力の記録として、現金$8,000を借方、受取要素$1,800を借方、売却損$700を借方に記入する。リコース負債$500と債権$10,000を貸方計上する。売却損勘定には、ファクター費用および貸倒による予想損失が含まれるようになりました。保守的な会計原則のもとでは、損失は発生する前でも認識されます。実際に口座が回収された場合には、後日、利得が計上されます。

- 3 勘定が回復した時点で仕訳を記録する。ファクタリング会社が支払いを受けると、リテンションフィーが支払われます。上記の例では、すべてのアカウントが収集されたと仮定します。記帳するために、現金$1,800を借方、リコース負債$500を借方、売上金$500を貸方、支払額$1,800を貸方に記入します。

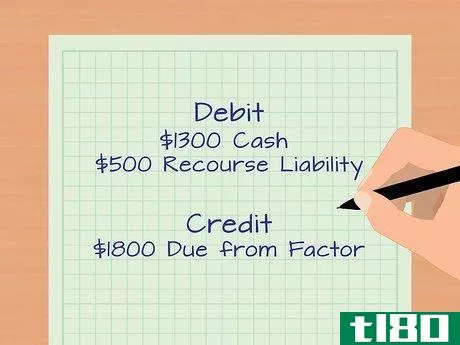

- 4 顧客がデフォルトしたときのエントリを記録する。一部のアカウントが未払いである場合、ファクターから買い戻す必要があります。先ほどの例で、口座のうち9,500ドルが買い戻され、500ドルの負債があったとします。入力の記録として、現金から$1,300を引き落とし、負債を取り戻すために$500を引き落とし、受取要素に$1,800を貸方計上します。

アプローチ3 ファクタリングのメリットとデメリットを天秤にかける

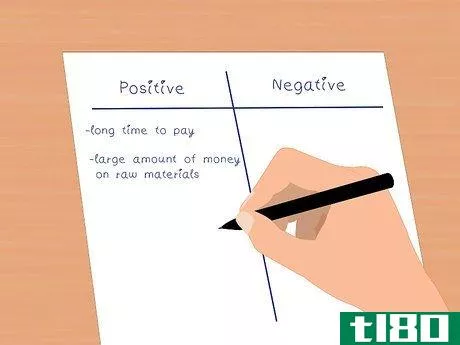

- 1 ファクタリングのプラス面を考える。資金繰りに問題がある、顧客の支払いに時間がかかる、仕事を始める前に原材料に多額の出費が必要、などの場合にファクタリングが有効な場合があります。わずかな手数料を支払うことで、売掛金をすぐに現金化することができるのです。

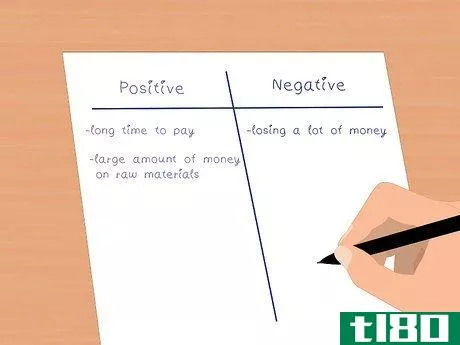

- 2 ファクタリングのマイナス面を考える。時間が経つと、ファクタリング会社に支払うお金を大量に失うことになりかねません。売掛金を担保に銀行から融資を受ける方が、資金繰りの問題を解決できる可能性があります。しかし、信用度が低い、ビジネスが確立されていない、担保になるものがない、などの場合は、ファクタリングが最適な解決策となる場合があります。

- 3 ファクタリングのオンラインマーケットを調査する。The Receivables Exchangeのような会社は、個人のウェブサイトに売掛債権を掲載し、ファクタリング会社が入札する仕組みになっています。その結果、より良い融資金利が得られるかもしれません。

- ファクタリングは各国で同様の原則に基づいて運営されていますが、具体的な項目は各国の報告基準により異なります。上記の例は、米国の一般に公正妥当と認められた会計原則(GAAP)に沿ったものです。ただし、自分に適用される基準を特定し、それに従う必要があります。

- お客様は、第三者にお金を払うことに抵抗があるかもしれません。注文を受ける際に、代金回収のために代理人を雇うつもりであることを明示して納得してもらうのが一番です。しかし、クライアントがあなたに支払いを続けるように、要因と交渉することができるかもしれません。

- 請求書はファクタリング会社に支払われ、貴社には支払われないため、貴社がファクタリング会社と交渉してこの条項を削除しない限り、口座がファクタリングされた場合は必ずクライアントに通知してください。

- ファクターのスタイル、振る舞い、行為について、お客様からフィードバックを得る。

- 2022-03-01 16:46 に公開

- 閲覧 ( 31 )

- 分類:商業金融