退職後の医療費の予算の立て方

老後の生活設計は決して簡単ではありません。特に、医療費がどのくらいかかるかわからない状況では、なおさらです。健康保険料や補助的な自己負担額は様々ですが、退職金制度に合わせた見積もりを取る方法があります。今回は、将来の医療費を想定した予算の立て方と、いざというときの支払い方法について詳しくご紹介します...

方法1 方法2の1:見積もりコスト

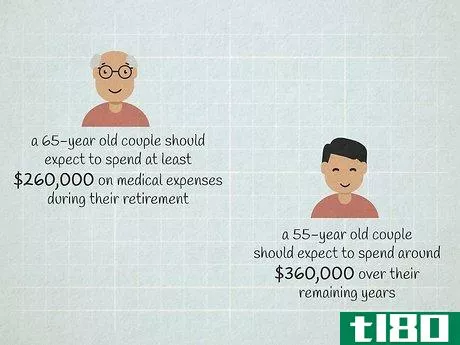

- 1 自分の年齢を考慮する。最近の報告では、65歳の夫婦が老後に使う医療費は少なくとも26万ドルかかると予想されています。55歳の夫婦の場合、残りの年数で約36万円の出費を見込んでおく必要があります。退職予定年齢が若ければ若いほど、たとえ比較的健康であったとしても、結局は多くの費用を積み重ねることになります。男性の平均寿命は76歳、女性の平均寿命は81歳です。必要な金額は平均寿命に基づいて決められるので、高齢まで生きる場合はより多くのお金が必要になる可能性があります。高齢になるほど、退職後の生活年数が短くなるため、準備するお金は少なくなります。

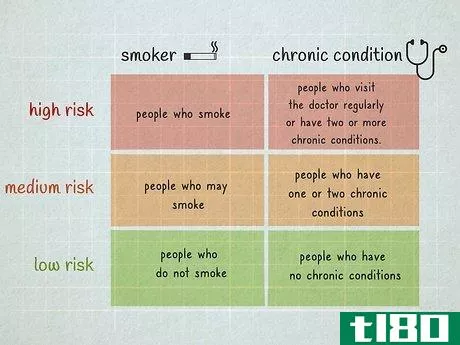

- 2 現在の健康状態を考慮する。健康リスクは、低リスク、中リスク、高リスクの3つに分類されます。専門家によると、健康リスクの高い人は、健康リスクの低い人に比べて、医療費が50%から150%多くかかる可能性があるそうです。これらのカテゴリーは以下のように定義されています。低リスク:タバコを吸わない人、慢性疾患のない人。中リスク:タバコを吸う可能性が高い人、1~2個の慢性疾患を持つ人。高リスク:喫煙者、定期的に医者にかかる人、2つ以上の慢性疾患を持つ人。

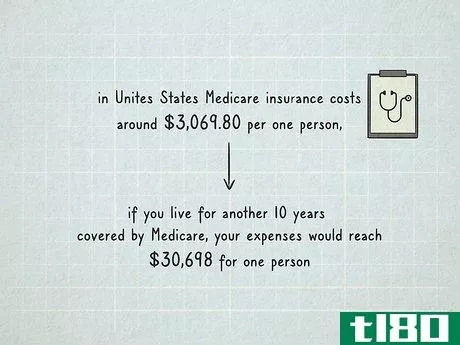

- 3 メディケアから支払われる費用が少ない。米国にお住まいの65歳以上の方は、医療保険はメディケアでカバーされます。メディケアプランは、ほとんどの医療費をカバーしますが、年間控除額も設定されています。ほとんどの医療費を自己負担する必要はありませんが、基本的なメディケアでは、特に入院しなければならない場合、年間$3,069.80までの免責金額を支払わなければならない場合があります。メディケアは4つのパートに分かれており、パートAは入院・通院、パートBは外来・医療、パートCは有資格者のための待機プラン(メディケアプライベートヘルスプランとも呼ばれる)、パートDは患者さんの医療費をカバーします。処方薬

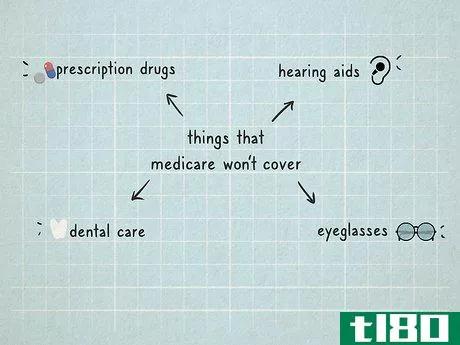

- 4 メディケアがカバーしない可能性があるものを検討する。メディケアに加入している場合、一部の処方薬、補聴器、歯科治療、眼鏡はメディケアから支払われません。特に既往症がある場合、これらの自己負担額は本当に膨らんでしまいます。これらの費用の総額は、年齢や健康状態によって大きく異なります。米国歯科医師会の報告によると、歯のクリーニングとレントゲン撮影を年2回行った場合の費用は、通常288ドル程度です。

- 5 長期的な介護が必要な場合の計画を立てる。残念ながら、メディケアは在宅看護師や老人ホームなどの長期介護の費用をカバーしません。これらの費用が発生した場合、PACE(高齢者包括ケアプログラム)やSHIP(州医療保険支援プログラム)を申請することができます。これらの連邦および州の制度は、あなたやあなたの配偶者が必要とする可能性のある長期介護のための費用を支援します。これらのサービスは、アルツハイマー病などの認知機能障害に対するケアにも適用されます。

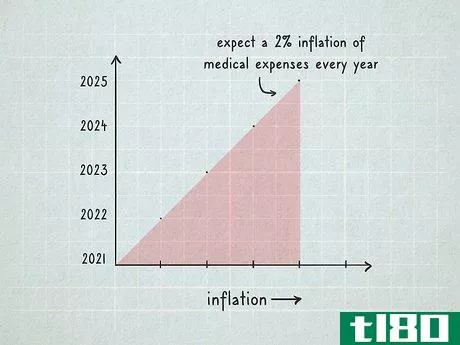

- 6 年率2%のインフレが予測されています。残念ながら、医療費もインフレとは無縁ではありません。他の物価が上がるのと同じように、医師の予約や歯科受診、処方箋も上がります。今支払っている年金が10年後に反映されるとは限らないので、常に少し余裕を持っておくとよいでしょう。

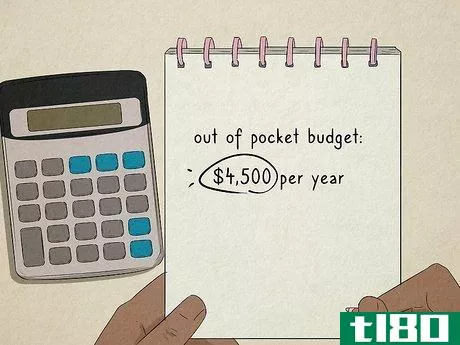

- 7 年間4,500米ドルの自己負担を目安にする。これは、多くの専門家が定年退職を迎えた人に勧めていることです。これは、あなたが支払うことになる控除額や、保険でカバーされていない歯科受診、眼鏡、処方箋などの予期せぬ出費をカバーするのに役立ちます。退職予定年数ごとにこれだけのお金を準備できれば、おそらく大丈夫でしょう。また、インフレに対応するために、5年ごとに退職金制度を見直すことを専門家は勧めています。

アプローチ2 アプローチ2:退職前の準備

- 1 退職前にHSAを作る。HSA(Health Savings Account)は、退職後の医療費の一部を支払うのに役立ちます。HSAを作りたい場合は、雇用主に頼むか、銀行を通じて作ることができます。そして、毎年追加する金額を決めます(個人で3,600ドル、家族で7,200ドルが上限です)。このお金を使う必要があるとき、医療費またはヘルスケアに使う限り、税金はかかりません。メディケアに登録されると、HSAへの入金はできなくなります。理想は、今HSAを始めて、定年まで口座にお金を入れておくことです。ただし、それ以前にお金が必要になった場合は、医療費として一部を積み立てれば課税されることはありません。

- 2 控除額の大きい医療保険制度の利用を検討する。高免責額プランでは、医療費の自己負担額が1,400ドル(個人)または2,800ドル(家族)以上になると支払いが開始されます。これらのプランの利点は、毎月支払う金額である保険料が、一般的な健康保険よりもはるかに低いことです。一般的には、高免責額プランとHSAを併用して、ヘルスプランが始まるまでの自己負担額をカバーすることになります。高免責額医療制度について知りたい場合は、雇用主に相談するか、オンラインで調べてください。

- 3 退職後の健康保険については、雇用主に尋ねてください。現在は少なくなっていますが、退職後も健康保険を提供する企業もあります。現在の医療保険制度が気に入っていて、それを継続したい場合は、このオプションがあるかどうか、雇用主に相談することを検討してください。そうであれば、たとえ働かなくなったとしても健康保険を維持することができます。あなたの雇用主が提供していない場合は、あなたの配偶者の雇用主に確認することもできます。

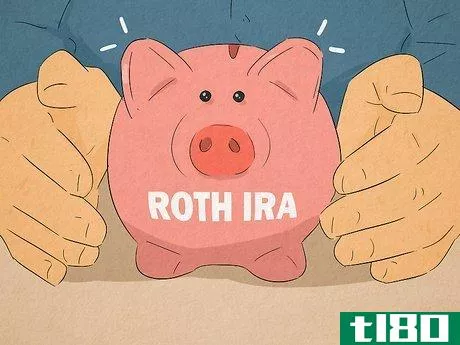

- 4 節税のためにRoth IRAを試してみる。医療費のために退職金を取り崩さなければならない場合もあるので、従来のIRAや401(k)ではなく、Roth IRAを検討する価値があります。Roth IRAやRoth 401(k)では、退職金の引き出しが無料なので、自己負担がある場合は、本当に助かります。多くの企業は、伝統的なIRAとRoth IRAの両方を提供しています。切り替えたい場合は、雇用主に相談してください。雇用主がRoth IRAを提供しておらず、年収が$117,000以下の場合、年間$5,500までRoth IRAに拠出することができます。50歳以上の方は、最高$6,500まで拠出することができます。

- 2022-03-10 07:45 に公開

- 閲覧 ( 19 )

- 分類:健康医療