資産の築き方

資産を形成することは、健全な家計のために重要なことです。資産とは、主に自分名義のお金と、株や不動産など将来的にお金を増やすのに役立つ所有物のことです。資産を築くのは大変なことのように思えますが、稼いだお金をどのように使うか計画を立てることで、富を増やし、家計をコントロールすることができます...

方法1 方法1/3:お金を節約する

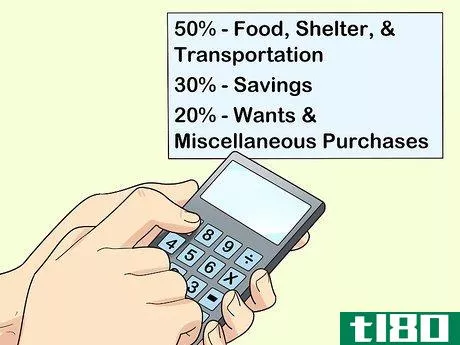

- 1 予算を立てる。資産形成の第一歩は、お金の計画を立てることです。稼いだお金をどのように配分するか、具体的に決めてください。最初の目標として、お金の50%を衣食住や移動手段など、必要なものに使いましょう。そして、予算の3割を貯蓄に、2割を必要なものや雑多な買い物に使うようにします。必要なものに使う額を50%以下に抑え、節約する額を50%に近いかそれ以上にすることができれば、非常に強い予算となります。

- 2 支出を記録する。予算を決めたら、それを必ず守ることです。予算が十分にあるときだけ、物を買うようにしましょう。購入したものをすべてスプレッドシートで一覧にしておけば、自分がいくら使っているのかが正確に把握できます。1週間、1ヶ月、1年の間に使えるお金がどれだけ残っているか、常に把握しておく。MintやPocketGuardなどの予算管理アプリをダウンロードし、支出を把握することができます。これらのアプリは、スプレッドシートを管理したり、レシートを保存したりすることなく、予算に従って行動することを支援します。

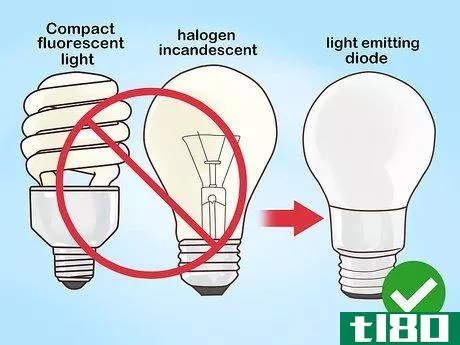

- 3 月々の電気代が安くなる。家庭内のすべての電球をLEDやCFLに交換すると、電気代が大幅に削減できます。また、コンセントがあるものは電気を使うので、普段使わない電化製品のコンセントを抜いておくとよいでしょう。冷暖房費を抑えるには、エネルギーを効率よく使うことができるプログラマブルサーモスタットを導入しましょう。

- 4 交際費を減らす。特に、ケーブルテレビなど毎月の請求額が高いものは、処分することを検討しましょう。定期的に利用していない定期購読や会員制のものがあれば、解約しましょう。そうすることで、毎月の節約につながります。

- 5.借金、特にクレジットカードを避ける。負債が少なければ少ないほど、より早く資本を築くことができます。住宅ローンや学生ローンなど、特定の種類の借金は、資本を築いたり、収入を増やしたりするのに役立つことがあります。ただし、このような場合でも、借金をする前に、数字をよく見て、その金額に余裕があるかどうかを確認しましょう。クレジットカードを使う場合は、利息を払わなくて済むように、毎月残高を返済してください。そうすることで、金利を下げたり、月々の支払いを抑えたりすることができるかもしれません。

方法2 方法3の2:収入の最大化

- 資金を賢く配分するだけでなく、できるだけ多くの収入を得て、エクイティを築きたいものです。あなたの場合、複数の仕事をすることは不可能かもしれませんが、たとえパートタイムであっても、収入を増やすのに役立ちます。

- 2.残業がある仕事なら、残業をする。残業代が高くつくことが多い。上司に残業があるかどうかを尋ね、収入を増やすためにボランティアで残業をする。

- 3 副業を始める。仕事では使わない特技や趣味があれば、それを活かして夜や週末にお金を稼いでみてはいかがでしょうか。例えば、写真が好きなら、ポートレートや結婚式のカメラマンとして仕事を請け負ってみるのもいいでしょう。工芸品や衣服を作っている人は、Etsyなどのサイトでオンライン販売をしてみてはいかがでしょう。

- 4 より有利な職業に就く必要がある場合は、学校に戻りましょう。もし、現在の状況では経済的な目標を達成するために十分なお金を稼ぐことができないのであれば、キャリアチェンジを検討する必要があるかもしれません。ヘルスケアやテクノロジーなど、比較的安定した収入が得られるキャリア分野を研究し、魅力的と思われる高収入のキャリアに転職するためには、どのような教育が必要かを調べます。奨学金、奨学金、職場体験の機会を探す。また、学校でもアルバイトをすることで、仕事もしながら、その収入を学費に充てることもできますので、試してみてはいかがでしょうか。

アプローチ3 アプローチ3: 賢くお金を運用する

- 1 5年後に必要なお金を、債券などの安全資産に投資する。お金を稼ぐこととは別に、投資は資産を形成する上で最も重要なことです。貯蓄債券、預金証書口座(CD)、国庫債券は、安定した低リスクの投資先です。車や結婚式、教育費など、5年後にお金が必要になるもののために貯蓄する場合は、これらの投資形態を利用しましょう。株を買うほどは儲からないが、損をすることもないだろう。しかし、だからといってリスクがないわけではありません。

- 2 退職金口座を開設し、定期的に拠出する。401KやIRAなど、さまざまな退職金口座があります。さまざまなオプションについて学び、自分のニーズに合った口座を開設してください。多くの人が複数の種類の退職金口座を保有しているので、1つの口座に限定しないようにしましょう。給料の何割かを退職金口座に積み立てる。拠出頻度が高ければ高いほど、退職後の目標を達成できる可能性が高くなります。退職金として給与の10~15%を準備することは、通常、良い目標ですが、自分の経済的ニーズに合った計画を立てる必要があります。退職金の制限を理解し、それに応じた予算を設定するようにしましょう。あなたの雇用主は、退職金口座へのマッチング拠出など、あなたが利用できる退職金制度を設けている場合があります。職場の上司に聞いてみてください。

- 3 5年以上必要のないお金を株式市場に投資する。株式市場は短期的にはリスクが高いですが、5年以上持ち続ければ大きなリターンが得られることが多いです。インデックスファンドは通常、長期的に保有するための最も安全な株式市場ポートフォリオです。

- 4 余裕があれば、不動産を買う。不動産に投資するかどうか決める前に、不動産市場を十分に調査してください。マイホームの購入以外では、多くの借金をする必要がない場合のみ、不動産を購入すべきです。不動産も株と同じように、時間が経てばきれいに評価されますが、5年以上は保有するつもりでいた方がいいでしょう。賃貸物件を購入することで、もう一つの収入源を作ることができます。ただし、物件の維持費を負担することを忘れないでください。不動産を購入する際には、それを維持するためにお金がかかり、時にはリスクの高い投資となることがあるので、常に注意が必要です。維持費、保険料、固定資産税など、その費用をすべてまかなえるだけの収入がないと思われる場合は、決して不動産を購入しないでください。なかなか売りに出せない地域の不動産は買わないようにしましょう。必要であれば、投資用不動産から資金を引き出せるようにしたいものです。住宅が早く売れ、時間の経過とともに価値が大きく上がる地域は、通常、最高の投資先となります。

- 5 特別な指導が必要な場合は、ファイナンシャル・アドバイザーに相談してください。多くの銀行では、資産形成や財務上の目標を達成するための方法を学ぶために、特別なアドバイザーを用意しています。銀行のウェブサイトで、このサービスを提供しているかどうかを確認し、予約を取ってください。もし、銀行がファイナンシャル・アドバイスを提供していない場合は、提供している機関を調べてみてください。ファイナンシャル・アドバイザーは通常、手数料を取るが、この手数料は金融機関によって異なる。アドバイザーの中には、運用を手伝った資産の何割かを請求する人、時間単位で請求する人、継続的にサービスを受けるためにリテーナーを支払う人などがいます。アドバイザーと取引をする前に、手数料がいくらかかるか尋ねてください。

- 2022-03-10 07:51 に公開

- 閲覧 ( 24 )

- 分類:商業金融