信用度の低い人が車を購入する方法

信用度の低い人が車を買おうとすると、大変なことになります。しかし、あなただけではありません。多くのアメリカ人が一度は信用度の低さに悩まされたことがあるのです。この問題を解決する方法はありますし、トンネルの先には光が見えています。クレジットをきれいにし、リーズナブルな自動車ローンを見つけ、良質な車を購入するために、誰にでもできることがある...。

方法1 1/5:余裕のある金額を計算する

- 1 いくらまでなら使えるかを決める毎月の車代をいくらまでなら無理なく払えるか、前もって計画することが大切です。そうすることで、交渉の際に有利な条件を引き出すことができます。信用度が低いと毎月の支払いが多くなる可能性があることを理解してください。まず、月収の合計を計算する必要があります。家賃、光熱費、平均賃借料、保険料など、現在の固定費を差し引きます。交際費など、裁量的な支出も試算してみましょう。計算が終わったら、残っている収入をもとに、毎月の自動車代がいくらになるか確認しましょう。この費用には、自動車保険料や燃料費など車の維持費も含めることを忘れないでください。

- 2 何のためにクルマが必要なのかを見極める。どのように使うかによって、必要なクルマが決まります。そうすることで、適切な価格で適切な車を見つけることが容易になります。自分のライフスタイルやニーズを考える。お子さんのいるご家庭なら、4ドアのセダンが必要かもしれませんね。ハッチバックやステーションワゴンも便利かもしれません。独身なら、安いクーペを選んでもいいかもしれませんね。長距離を通勤する必要がある場合は、より燃費の良い車を探す必要があります。建設資材など大きな荷物を運ぶ場合は、トラックの取得を検討するとよいでしょう。

- 3 自分が購入できる車種を調べる。予算内のクルマをリサーチし始める。予算とライフスタイルに合った各車のメーカー(車を作っている会社)、モデル、年式を確認する。できるだけ多くの選択肢を見つけることで、最もお得な買い物をすることができます。信頼できるメーカーとモデルを探す。後で高額な修理代やメンテナンス代を支払うことがないように、ネットでレビューを読み、車を比較しましょう。

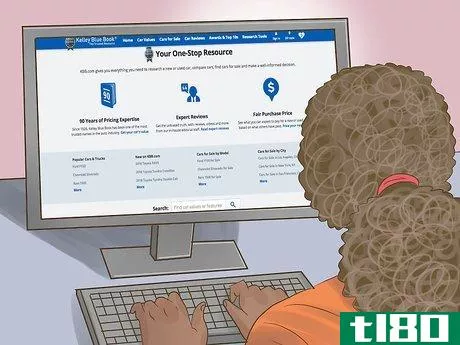

- 4 ブルーブックで中古車価格を確認する。中古車を買いたいなら、ブルーブックでクルマの価格をチェックすることから始めましょう。ブルーブックは、特定のメーカー、モデル、年式の車がどれくらいの価値があるかを教えてくれる。これにより、車を購入する際に十分な情報を得た上で決断することができ、払い過ぎを防ぐことができるのです。

- 5 予算を作成する。どのような車が必要で、どのような余裕があるかが決まれば、そのための貯金を始めましょう。最長36ヶ月の支払いと、20%の頭金、決算費用を想定しています。自分に合ったクルマが見つかる前から、毎月の積み立てを始め、いざという時に余裕を持って購入できるようにしましょう。

方法2 方法2/5:ローンを探す

- 1 頭金になる現金を貯める。どの金融機関を利用するにしても、頭金をできるだけ多く支払うことが賢明です。500ドルといった少額の頭金でも、最終的なローンの条件に差が出ることがあります。すぐに車が必要でない場合は、ローンを完全に見送って、古い車を現金で購入するのがベストです。

- 2.家族や友人に助けを求める。友人や家族が、新しい車を買うための資金を援助してくれるかもしれません。もしかしたら、頭金のためにお金を貸してくれるかもしれないし、ローンの連帯保証人になってくれるかもしれません。家族に連絡し、協力してくれる人がいないか確認する。友人や家族からお金を借りることで、利息にかかるお金を大幅に節約することができます。この場合、友人や家族への支払い方法を決めた融資文書を作成するようにしてください。家族や友人が連帯保証人になって、あなたがローンを滞納した場合、彼らが責任を負うことを覚えておいてください。これは、相手との関係を大きく損なうことになりかねません。

- 3 貸主を訪問するときは、準備しておくこと。貸主を訪問するときは、書類を持って来てください。どの金融業者でも、給与明細書数枚、身分証明書(運転免許証など)、居住証明書(本人名義の電気料金請求書など)を確認する必要があります。他の書類も必要な場合もありますが、これらは典型的なもので、これだけで融資してもらえるかどうか見当がつくかもしれません。これらのことは、あなたのクレジットスコアや、いくら使わなければならないか、あなたについての何かを変えるものではありません。変わるのは、相手のあなたに対する認識です。無能で無秩序に見える人よりも、準備万端の人の方が公正な取引をする可能性が高い。

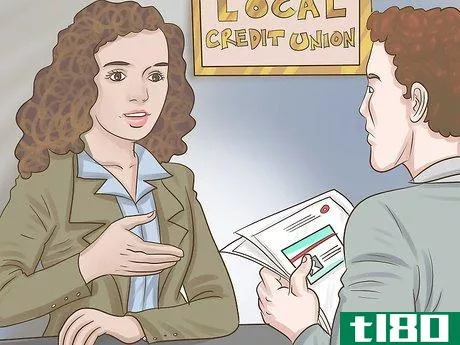

- 4 お近くの信用金庫に行く。信用組合は非営利団体であるため、通常、銀行よりも低い金利で融資を受けることができます。一部の信用組合は非組合員にも融資しているが、通常は組合員が優遇される。信用金庫の会員になるのは以前より簡単になっているので、ローンを組むなら信用金庫を第一候補にするとよいでしょう。信用組合は通常、金利が低いだけでなく(自動車ローンの4%に対し、平均2%)、お客様独自の状況を考慮し、お客様より高いクレジットスコアを持つ者として扱ってくれる可能性が高いのです。信用組合は利益を上げるためにビジネスをしているわけではないので、金利が低く設定されています。金利が低いので、利益率はそれほど高くはない。そのため、サブプライム層への貸し出しは慎重にならざるを得ない。ですから、このように考えてください。平均的な信用から低い信用まで、信用組合で融資を受けられる可能性があります。信用度が低いと、大変なことになります。

- 5 最寄りの銀行に相談する。ほとんどの地方銀行は、クレジット・ユニオンで見つける金利に匹敵することはできませんが、それは彼らが優位性を持っていないということではありません。地方銀行は、大手銀行にはないものを提供できる可能性が高い。例えば、こんな感じです。大手銀行より手数料が少なく、低金利。大手銀行は、中小のコミュニティバンクや信用組合に対して技術的・物流的な優位性を持ちますが、ATMネットワーク、最先端のアプリ、各地域の支店にはお金がかかります".地方銀行は、ナショナル・バンクのような硬直的な対応はしにくいと思われます。信用金庫ほど融通が利かないかもしれませんが、信用度の高さよりも、一人の人間に対しての貸し出しの能力や意欲が高くなることは事実です。また、大手銀行よりも地方銀行の方が、古い車でも少額のローンを組める可能性が高いので、車の支払いを最小限に抑えたい人には本当に理想的です。

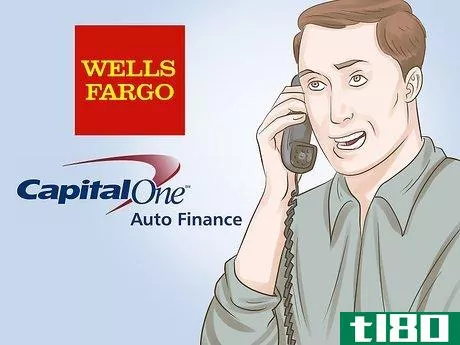

- 6 国立銀行に問い合わせる。一般に、信用金庫や地方銀行は融資に関して柔軟性がありますが、大手銀行も忘れてはいけません。ナショナル・バンクは、信用度の低い人々への融資に関して重要な役割を担っていますが、それには十分な理由があります。サブプライムローン市場には、全国規模の特定の金融機関が大きな影響力を持っており、多くの人を乗せるために多額の資金を貸し出している。例えば、Wells FargoとCapital One Autoは、サブプライム自動車ローン市場の2大プレーヤーであり、2大銀行のうちの1つである。もっと低金利の金融業者から融資を受けるのが難しい場合は、この人たちを参考にしてみてください。金利は信用金庫よりは高いかもしれませんが、一部のオンライン金融機関ほど高くはありません。

- 7 オンラインを見ること。オンラインレンダリングはかなり混在しています。OneMainのようにきちんとした評価を得ている金融機関もあれば、Santanderのように全くそうでないところもあります。ともあれ、現在は盛況で、サブプライム・バイヤーが自動車ローンの最大部分を占めている。いい買い物ができるかもしれないけれど、ぼったくられてしまうかもしれない。このあたりは、いつも以上に下調べが必要なところです。すべてのオンライン貸金業者の評判の良い、公平なレビューを一度に入手できる場所はないのです。応募する前に口コミや評判を調べればいいだけです。手始めに、Better Business Bureau(ベター・ビジネス・ビューロー)から始めるのがよいでしょう。しかし、これには、貸し手としての銀行ではなく、ビジネス一般についての詳細な情報が記載されています。オンライン貸金業者がBBBでA評価を持っていない場合、他の場所を探してください。この機関は、一般大衆に関係する金融機関を規制しているので、貸金業者が調査を受けているか、苦情が多いかどうかを調べることができます。

方法3 方法3/5: 車を探す

- 1 銀行や貸金業者からの差し押さえを考える。銀行が差し押さえた車を買うと、時には車代を25~40%節約できることもあります。このような車は、事前に整備士に点検してもらうことができないので、レモンを買ってしまう可能性があることを覚えておいてください。とはいえ、リスクを負う覚悟があるのなら、地元のオークションを調べたり、ネットで販売店を探したりするのも手です。再生車は現状での販売となります。車には整備上の問題があるかもしれません。

- 2 個人出品を検討する。自分で書類作成を引き受けられるなら、前オーナーから中古車を購入することも可能です。この方法でかなり節約できるのが普通です。地元の新聞やインターネットで、お住まいの地域の自動車販売店を検索してください。また、ソーシャルネットワークで、車の売却を考えている人がいないか聞いてみるのもいいでしょう。値切ることを恐れてはいけません。個人販売者から車を購入する場合、車に問題があっても法的手段がないことを忘れないでください。書類作成はお客様ご自身でお願いします。個人売買で購入する車については、必ず車体履歴書を入手してください。また、購入前に整備士に点検してもらうことを強くお勧めします。

- 3 信頼できる販売店から購入する。一般的に、特定の地域で最も評判の良いディーラーは、フランチャイズディーラーやカーマックスのような全国チェーンです。 フランチャイズディーラーとは、「スミスGMC」や「ジョーンズキャデラック」のように、特定のブランドの新しいモデルを地理的に販売する唯一のライセンスを持っているものです。フランチャイズ・ディーラーは常に下取りによる中古車在庫を持っているので、そこから始めるのがベストです。フランチャイズ・ディーラーや全国チェーン店を見た後は、銀行/信用組合の融資を利用し、走行距離の多い中古車を販売する小規模なディーラーを試してみてください。しかし、独自の貸し手として機能する販売店(buy here, pay here on the lot)には近づかないようにしましょう。魅力的なステッカー価格がある一方で、レモンを売ったり、ダメージを隠したり、いろいろと悪評があるようです。

- 4 車両履歴書を入手する。購入前に必ず車両の履歴を確認しましょう。車両履歴のレポートを行うサービスとしては、カーファックスが有名ですが、https://www.vehiclehistory.com/、同じサービスを無料で提供しています。あなたは、車がこれまでに破壊された、全損を宣言した、洪水被害を持っていた、サルベージである、またはその走行距離計が改ざんされたことがあるかどうかを確認するために見ていきたいと思います。もしそうなら、これは避けたい車かもしれません。

方法4 5の方法4:車の購入

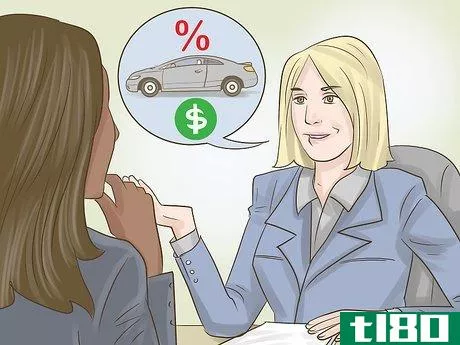

- 1 売主と価格交渉する。金融機関の事前審査が通れば、いくらまで使えるのかがわかります。しかし、この情報を販売店と共有する理由はない。15,000ドルの事前承認を得たと言って店に入れば、15,000ドルの出費になってしまうかもしれません。販売員に見せたくなりそうな場合は、事前承認の書類を販売店に持ち込むのもやめましょう。

- 2 ディーラーファイナンスがあれば、検討する。ディーラーで車を購入する場合、融資を受けられる場合があります。このタイプの融資は通常、高い金利が付属していますが、ディーラーはあなたにリベートや無金利期間などの他のインセンティブを提供することができ、全体的なコストを削減することができます。販売店に相談し、融資の見積もりを出してもらって、自分に合うかどうかを確認しましょう。販売店によっては、信用がない人や悪い人でも融資が受けられると宣伝しているところもあります。多くの場合、これらの販売店は極めて高い金利を課しています。まずは銀行、信用金庫、評判の良い販売店が融資をしてくれるかどうかを確認するのが一番です。

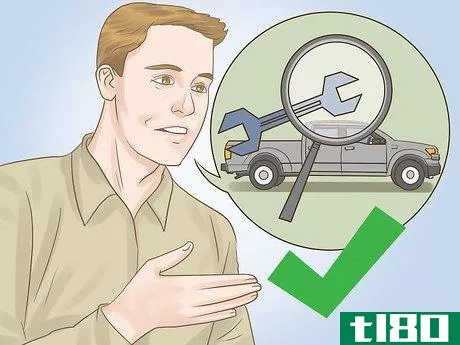

- 3.クロージング前に整備士による点検を依頼する。中古車を購入する前に、整備士に点検してもらい、問題がないことを確認してください。必ずご自身の整備士に依頼してください。ブレーキ、電気系統、圧縮、トランスミッションなどの部品をチェックし、欠陥車を買わないようにする必要があります。

- 4 購入を完了する。車を購入したら、必ず所有権を自分の名義に移します。ナンバープレートのVINが車のVINと同じであることを再度確認する必要があります。また、車の走行距離計は、タイトルに記載されている走行距離計と同じかそれ以上である必要があります。すべての適切な書類を介して作業し、あなたの州DMV.BEにそれを提出し、あなたが住んでいる州で車のために新しいナンバープレートを登録することを確認してください。

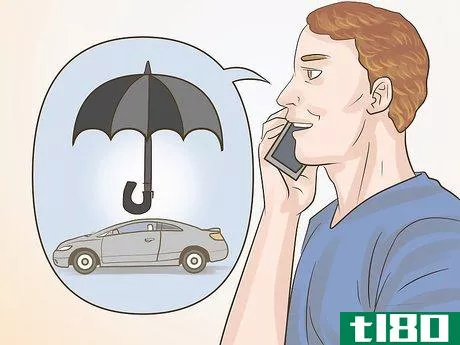

- 5 必要な保険に加入する。新しい車には保険に加入する必要があります。複数の保険会社に問い合わせ、最も安い保険料を探す。古い車に保険をかけている場合は、保険会社に連絡して、新しい車を買ったことを伝え、保険を調整してもらうようにします。そうすることで、新しい車を保険でカバーすることができるようになります。

方法5 方法5:クレジットスコアをきれいにする

- 1 自分の信用情報に誤りがないか確認する。アメリカ人の約5人に1人は、自分の信用情報に誤りがあります。信用情報を確認するまでは、自分がこのグループに属しているかどうか、もし属していた場合、信用スコアにどの程度のダメージを与える可能性があるのかを知ることはできません。法律により、すべてのアメリカ人は毎年、主要な信用情報機関のそれぞれから無料の信用報告書を入手することができます。無料レポートの入手先: https://www.annualcreditreport.com.Should 間違いを見つけたので、信用調査機関に書面で内容証明郵便で通知する必要があります。通知書と一緒に、あなたの立場を裏付ける書類のコピーも転送してください。これは強制ではありませんが、同時に同じように債権者に通知しておいて損はありません。いずれにせよ、信用調査機関はあなたの請求を調査するために30日間を有する。その解決が満足のいくものでない場合は、消費者金融保護局(CFPB)(http://www.consumerfinance.gov/)に連絡し、苦情を申し立ててください。

- 2 債権者と交渉して、あなたのレポートからネガティブな項目を削除する。信用情報を確認した後、自分の記録にいくつかの傷があることに気がつくかもしれません。正確には間違いではなく、若い頃の名残で、比較的貧乏だったということです。これは決して保証するものではありませんが、債権者に連絡すれば、これらの傷を報告書から削除してもらうよう交渉できるかもしれません。債権者に、債権者がこれらの項目を信用情報から削除してくれるなら、彼らに支払い、債務を解決する意思があることを伝えてください。彼らは、債務が「合意通りに支払われた」ことを示すよう提案して、逆提案してくるかもしれません。これは効果的とは言えませんが、延滞するよりは見栄えがします。どのような合意であっても、それを文書にすること。

- 3 クレジットカードの借金を利用限度額の30%以下にする。クレジット・スコアの構成要素のひとつは、総与信額と比較した利用可能与信額の比率である。利用可能なクレジットの30%以上を使用すると、スコアに悪影響があります。したがって、口座を閉鎖する必要がある場合は、その信用限度の損失と釣り合うように、残りの信用を十分に返済する必要があります。

- 4 カードを使い切らないこと。いきなりクレジットラインを解約しないのと同じ理由で、利用可能なクレジットの割合が高すぎるため、クレジットラインを最大化しないようにしましょう。もし、今よりも大きな融資枠が必要になった場合は、債権者に限度額を上げてもらうか、別のカードを申し込んでください。こうすることで、同じ金額を複数のクレジット源に分散させ、全体の利用率を低く保つことができます。

- 2022-03-11 09:01 に公開

- 閲覧 ( 11 )

- 分類:じどうしゃ