貯蓄の銀行金利の計算方法(貯蓄の銀行金利を計算する)

普通預金の利息は、金利と元本を掛け合わせるだけで計算できることもありますが、多くの場合、そう簡単ではありません。例えば、多くの普通預金口座の年利は、月々の複利計算で算出されています。毎月、年利の一部が計算されて残高に加算され、それが翌月の計算に影響する。このように、利息を少しずつ計算し、残高を増やし続けるサイクルを複利と呼び、将来の残高を計算する最も簡単な方法は、複利の計算式を用いることです。この利息計算の方法について、詳しく説明します...

方法1 方法1/3:複利の計算

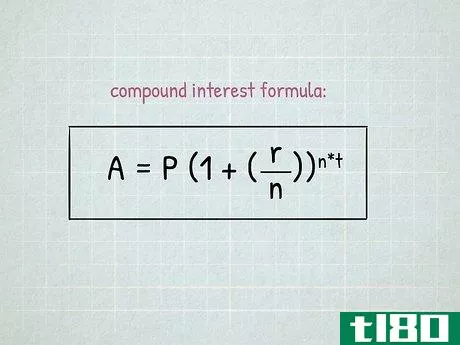

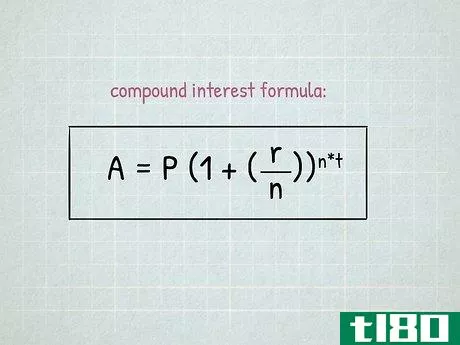

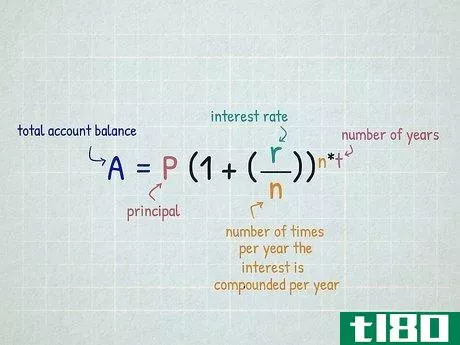

- 1 複利効果の計算式を知っている。ある口座残高に対する複利の累積計算式は a=P(1+(rn))n∗t{displaystyle A=P(1+({frac {r}{n}))^{n*t}}} です。(P)は元金、(r)は年利、(n)は毎年の複利の回数です。(A)は計算したい口座残高で、利息の影響も含みます。(t)は利息が発生する期間を表します。使用する金利と一致させる必要があります(例えば、金利が年率の場合、(t)は年数/端数になります)。ある期間について適切な年数を求めるには、月数の合計を12で割るか、日数の合計を365で割ればよい。

- 2.計算式に使用する変数を決定する。元本(P)は、口座に最初に入金された金額、または利息の計算に使用する現在の金額を表します。3%の金利は0.03と入力します。この数字を得るには、記載されている金利を100で割るだけです。利息は、月次(n=12)、四半期(n=4)、年次(n=1)で計算されるのが最も一般的だが、口座の条件によっては、その他のオプションも利用可能である。

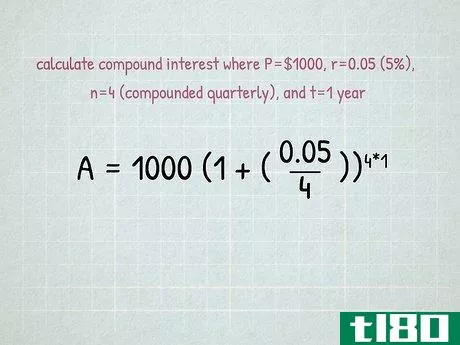

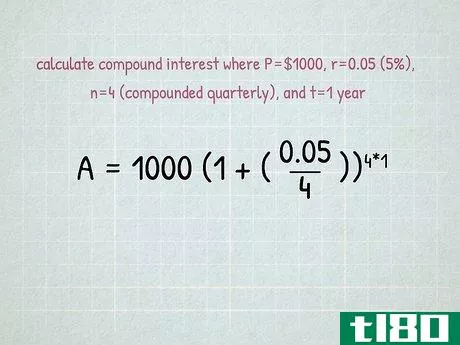

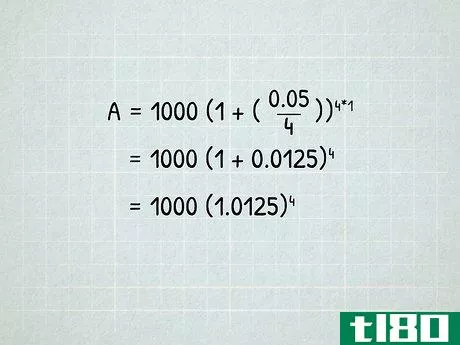

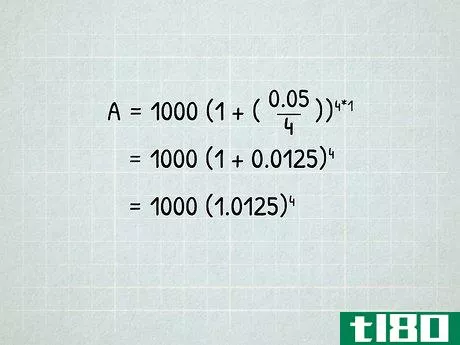

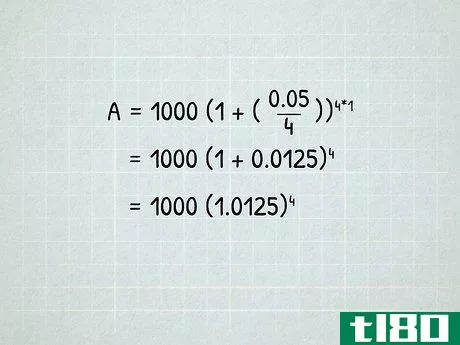

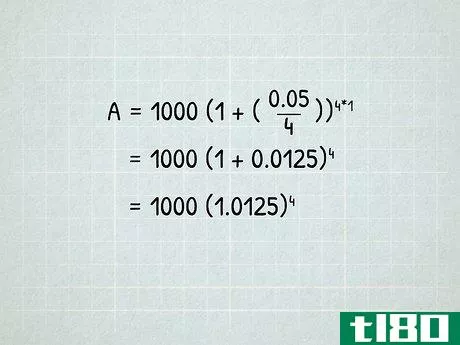

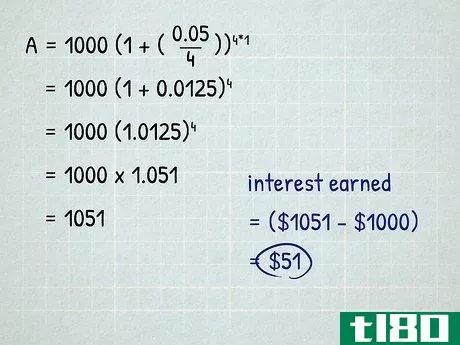

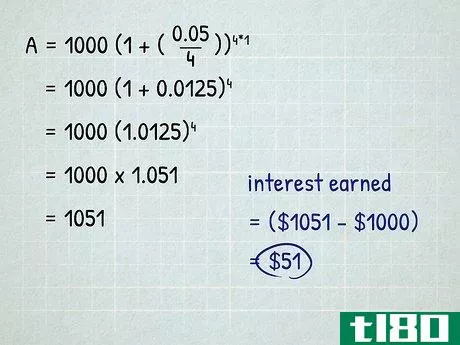

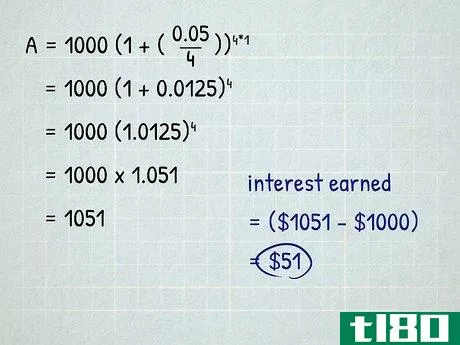

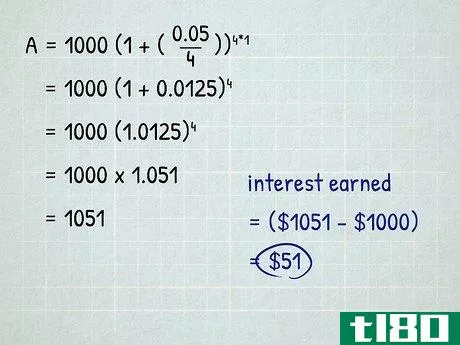

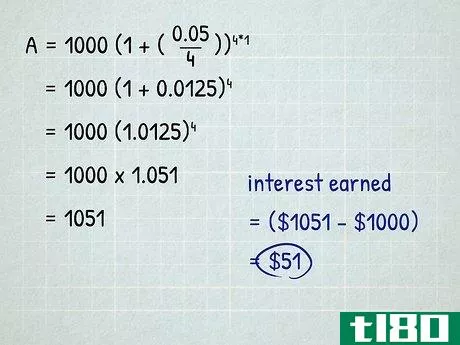

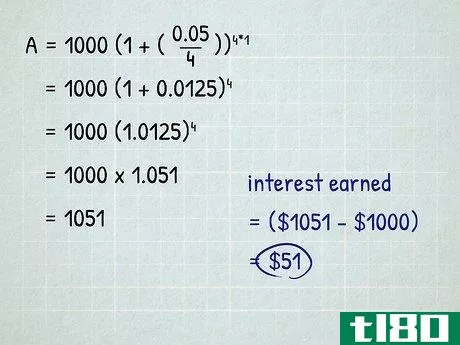

- 3 数式に値を挿入します。各変数の金額が決まったら、複利の計算式に突っ込んで、指定された期間に得られる利息を決定します。例えば、P=$1000, r=0.05 (5%), n=4 (四半期複利), t=1 yearとすると、以下の式になります。 a=$1000(1+(0.054))4∗1{displaystyle A=$1000(1+({frac {0.05}{4}))^{4*1}.日割りの利息は、変数(n)を上記の4ではなく365に置き換えた以外は、同様の方法で求めます。

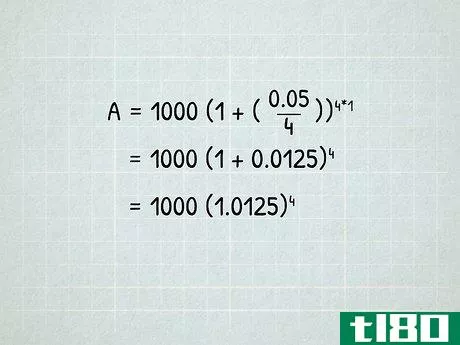

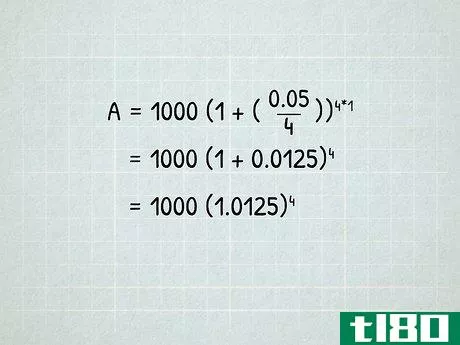

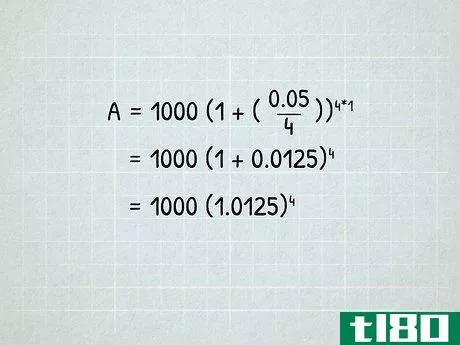

- 4 数字を圧縮する。数字が入ったので、いよいよ方程式を解いてみましょう。まず、方程式の簡単な部分を簡略化することから始めます。これは年率をサイクル数で割ってサイクル率を求め(この場合0.054 = 0.0125{displaystyle {frac {0.05}{4} = 0.0125}) 、オブジェクトn*t{displaystyle n*t}、この場合4*1{displaystyle 4*1}だけを解けばいいのです。a=$1000(1+(0.0125))4{displaystyle A=$1000(1+(0.0125))^{4}} 次にさらに単純化して、括弧内の対象を解くと1+0.0125=1.0125{displaystyle 1+0.0125=1.0125} が得られます。a=$1000(1.0125)4{displaystyle A=$1000(1.0125)^{4}}} という式になります。

- 5 方程式を解きなさい。次に、前のステップの結果を4の累乗にして指数を解きます(別名1.0125*1.0125*1.0125*1.0125{displaystyle 1.0125*1.0125*1.0125} )。これで1.051{displaystyle 1.051}が得られます。a=$1000(1.051){displaystyle A=$1000(1.051)} というシンプルな式になりました。この2つの数字を掛け合わせると、A=$1051{displaystyle A=$1051} となります。これは、その年に金利が提示されたときに予想した、$1000 ∗ 5% {displaystyle $1000*5%}より少し多いことに注意してください。これは、利息がいつ、どのように複利計算されるかを知ることの重要性を示しています獲得した利息はAとPの差なので、獲得した利息の合計=$1051-$1000=$51{displaystyle =$1051-$1000=$51}となります。

方法2/3:定期的に拠出することで利息を計算する方法

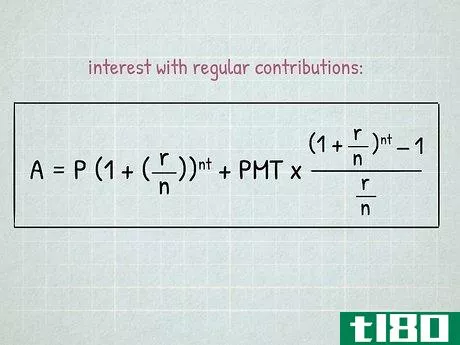

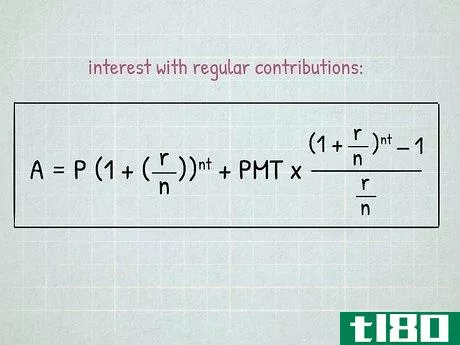

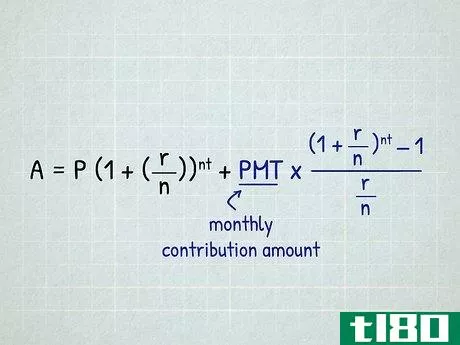

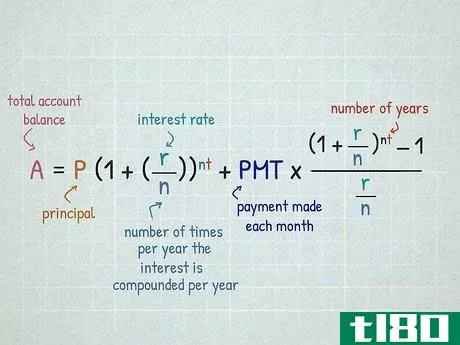

- 1 積立貯蓄の計算式から始めるまた、毎月定期的に拠出する口座の利息を計算することも可能です。毎月一定額を貯金して、そのお金を普通預金口座に入れる場合に有効です。完全な式は次のようになります。 a=P(1+(rn))nt+PMT∗(1+rn)nt-1rn{displaystyle A=P(1+({r}{n}))^{nt}+PMT*{frac {(1+{frac {r}{n})^{nt}-1}{frac {r}{n}}}簡単に行うには、合成するのが良いでしょう。元本に対する複利と、毎月の拠出(または支払い/PMT)に対する複利は別です。まず、累積貯蓄式で元本に対する利息を計算する。この計算式についてはすでに説明したとおりですが、普通預金の利息は、日割、月割、四半期割の複利で毎月繰り返し入金することで計算することができます。

- 2 計算式の後半部分で、拠出金の利息を計算します。(PMT)は、毎月の拠出金額を表します。

- 3 変数を特定する。口座や運用契約書を確認し、元本金額「P」、年利率「r」、年限数「n」の変数を求めます。これらの変数がすぐに利用できない場合は、銀行に連絡してこの情報を要求してください。変数「t」は計算対象の年数または部分年数を表し、「PMT」は各月の支払/拠出額を表します。口座価値「A」は、お客様が選択された期間と拠出後の口座価値の合計を表します。元本「P」は、計算を開始する日の口座残高を表します。金利 "r "は、口座に支払われる年利を表します。計算式では10進数で表す必要があります。つまり、3%の金利は0.03と入力します。この数字を得るには、記載されているパーセンテージを100で割ればよいのです。"n "の値は、1年間に複利計算される回数だけを表します。同様に、"t "の値は将来の利息を計算する年数を表し、1日に365回、月に12回、四半期に4回、複利計算を行う必要があります。同様に、"t "の値は、将来の利息を計算する年数を表し、年数か、1年未満を計測する場合は1年の端数(例えば、1ヶ月なら0.0833(1/12))を指定する必要があります。

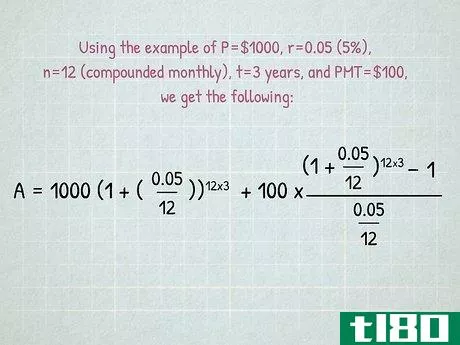

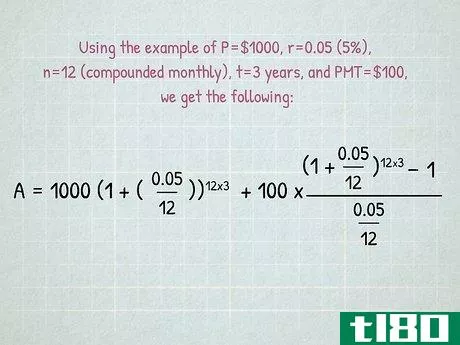

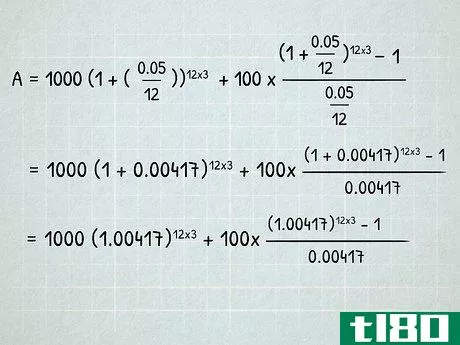

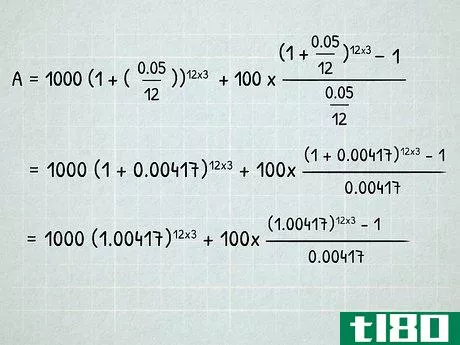

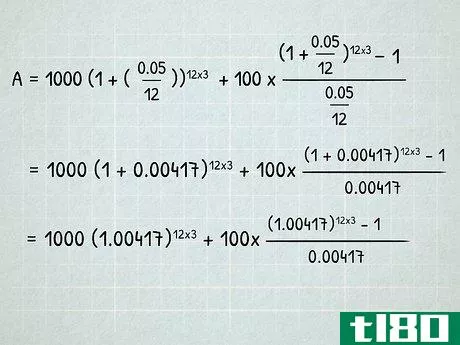

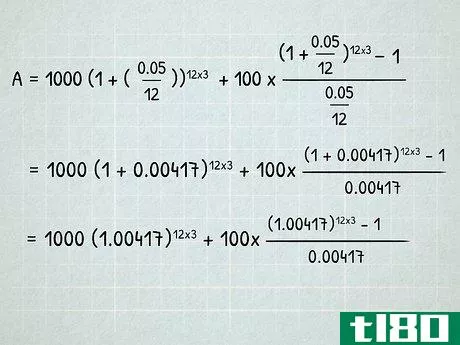

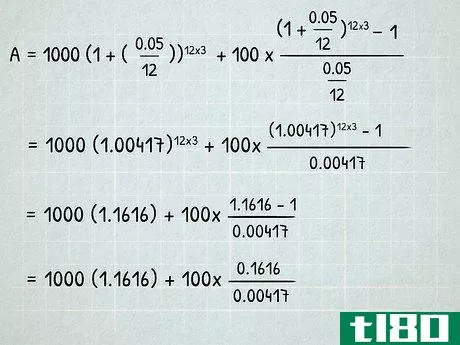

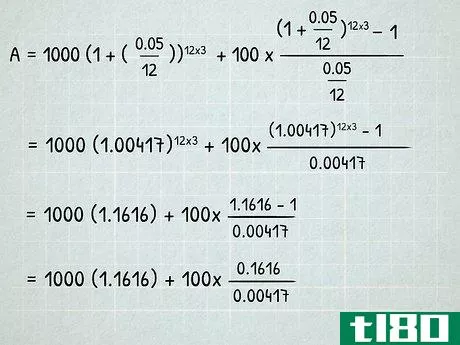

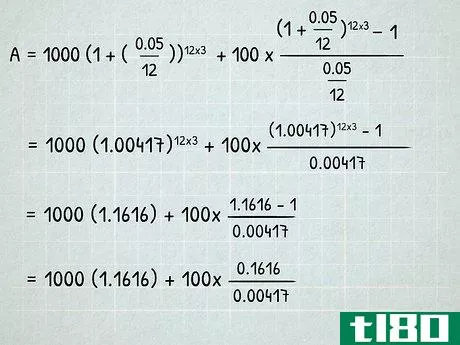

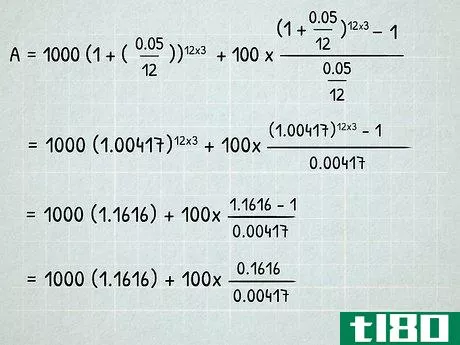

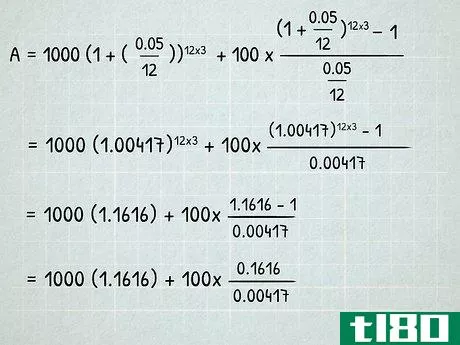

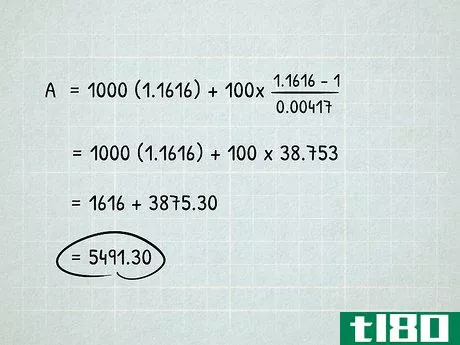

- 4 数式に値を入力します。P=$1000、r=0.05(5%)、n=12(月複利)、t=3年、PMT=$100を例にとると、以下の式となります。A=$1000(1+({frac {0.05}{12}))^{12*3}+$100∗{frac {(1+{frac {0.05}{12})^{12*3}-1}{frac {0.05}{12 }}}} {}が表示されます。}

- 5 方程式を簡略化する。まず対象rn{displaystyle {frac {r}{n}}を単純化すると、比0.05を可能な限り12で割って、A=$1000(1+(0.00417))12*3+$100*(1+0.00417)12*3-となります。10.00417{displaystyle A=$1000(1+(0.00417))^{12∗3}+$100∗}}{frac {(1+0.00417)^{12∗3}-1}{0.00417}}} であるように、カッコ内の比率に1を入れて単純化してもよいでしょう。a=$1000(1.00417))12∗3+$100∗(1.00417)12∗3-10.00417{displaystyle A=$1000(1.00417))^{12*3}+$100*{frac {(1.00417)^{12∗3}-1}{0.00417}}

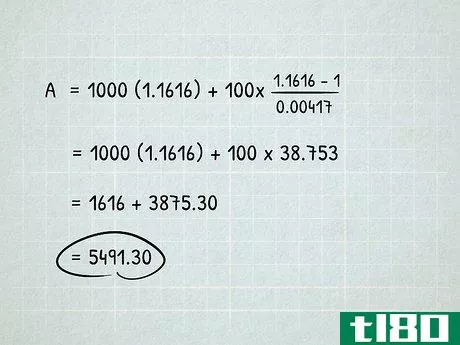

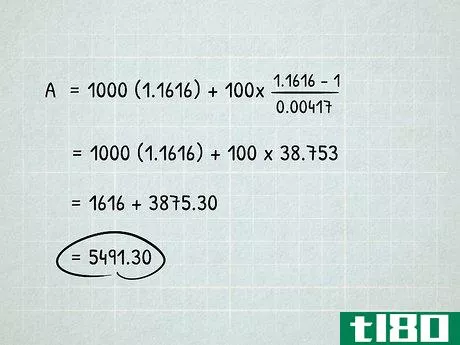

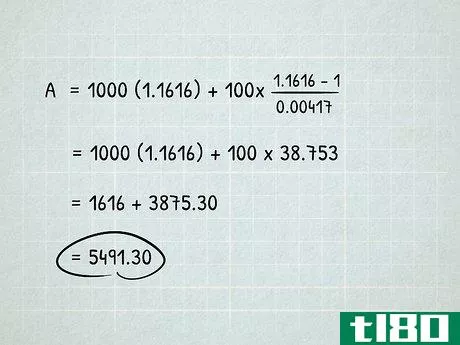

- 6 指数を求めて解く。まず、指数内の数n*t{表示形式n*t}を解くと、12*3=36{表示形式12*3=36}となる。次に、指数を解くと、A=$1000(1.1616)+$100*1.1616-10.00417{displaystyle A=$1000(1.1616)+$100*{frac {1.1616-1}{0.00417}} と簡略化されます。1を引いて簡略化すると、A=$1000(1.1616)+$100*0.16160.00417{displaystyle A=$1000(1.1616)+$100∗{frac {0.1616}{0.00417}}} となる。

- 7 最終的な計算を行う。を掛け合わせると、$1616となる。式の後半を解くには、まず分子を分母で割って0.16160.00417 = 38.753{displaystyle {frac {0.1616}{0.00417}} = 38.753} となる。この数字に支払額(この場合は100ドル)を掛けると、式の後半部分が得られます。この式は、A=$1616+$3875.30=$5,491.30となります。この条件下での口座の価値は5,491.30ドル{displaystyle$5,491.30}となる。

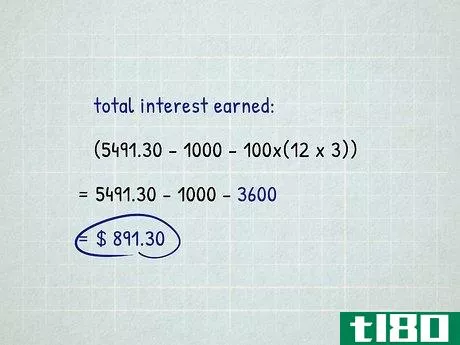

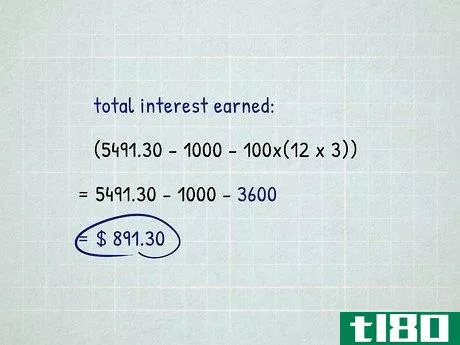

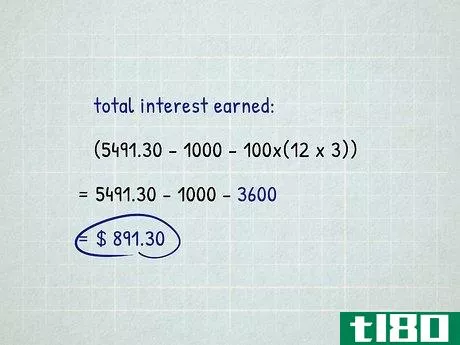

- 8 利息収入の合計を計算する。この式では、実際に得られる利息は、総額(A)から元本(P)を差し引き、支払回数に支払額(PMT*n*t)を乗じたものになります。そこで、この例では、interest = $5491.30-$1000-$100(12∗3){displaystyle Interest=$5491.30-$1000-$100(12∗3)} で、 $5491.30-$1000-$3600=$891.30{ となる。displaystyle\$5491.30-\$1000-$3600=\$891.30}

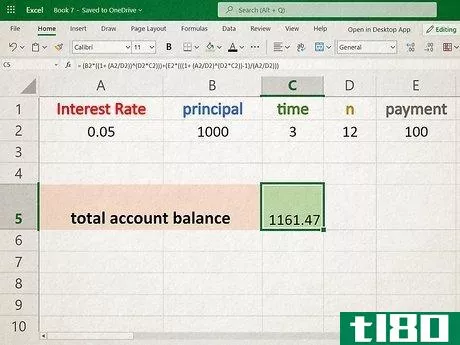

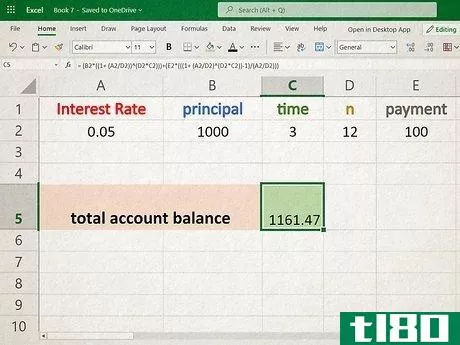

方法3 方法3:表計算ソフトを使った複利計算

- 1 新しいスプレッドシートを開く。Excelやその他の類似のスプレッドシートプログラム(Googleシートなど)では、これらの計算の背後にある数学的時間を節約し、さらに内蔵の金融関数の形でショートカットを提供し、複利計算を支援することができます。

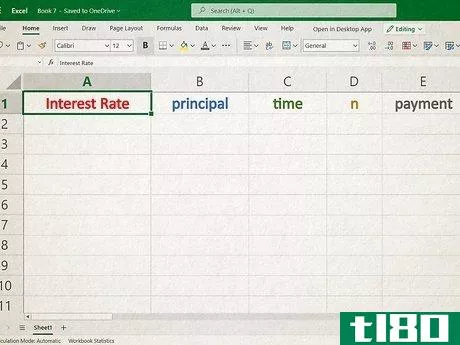

- 2 変数をマークします。スプレッドシートを使用する場合、できるだけ整理して明確にすることが常に役立ちます。まず、計算で使用する主要な情報(金利、元本、時間、N、支払いなど)をセルの列にラベリングします。

- 3 変数を入力する。次の欄には、特定のアカウントに関するデータを記入してください。これは、スプレッドシートを見やすくし、解釈しやすくするだけでなく、後で1つまたは複数の変数を変更して、さまざまな可能な節約オプションを見ることができるようにするための余地を残すものです。

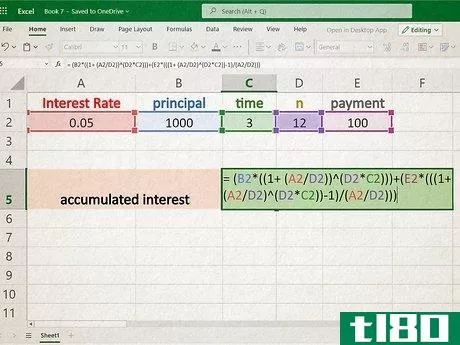

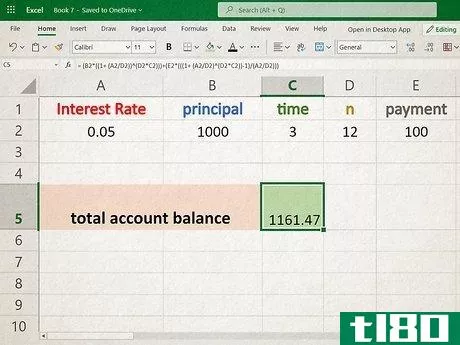

- 4 方程式を作成します。次のステップは、累積利息の式( A=P(1+(rn))n∗t{displaystyle A=P(1+({frac {r}{n}))^{n*t}} )を自分なりに入力するか、口座への毎月の定期寄付を考慮した拡張版 ( A=P(1+(rn))nt+PMT∗(1+rn)nt-1t}) かを選択します。毎月の定期的な寄付の拡張版を考えてみましょう ( A=P(1+(rn))nt+PMT∗(1+rn)nt-1rn{displaystyle A=P(1+({frac {r}{n}))^{nt}+PMT*{frac {(1+{frac {r}{n})^{nt}-1}{frac {r}{n}))}}} ).任意の空白セル、"="で始まるセルを使用し、通常の数学的規則(必要に応じて括弧を使用)を使用して適切な式を入力します。(P)や(n)などの変数は入力せず、これらのデータ値を格納する適切なセル名を入力します。そうでなければ、方程式を編集するときに適切なセルをクリックするだけです。

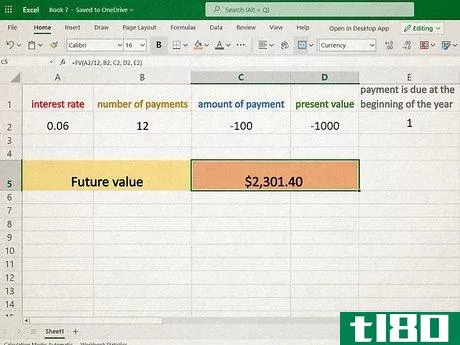

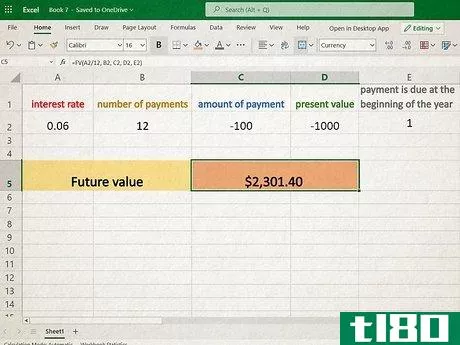

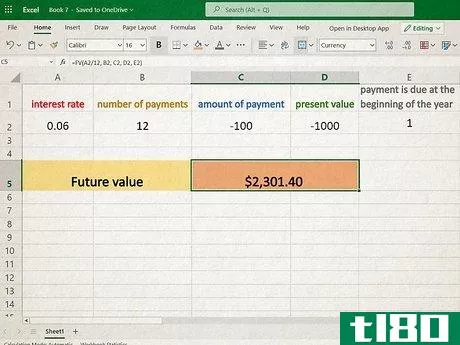

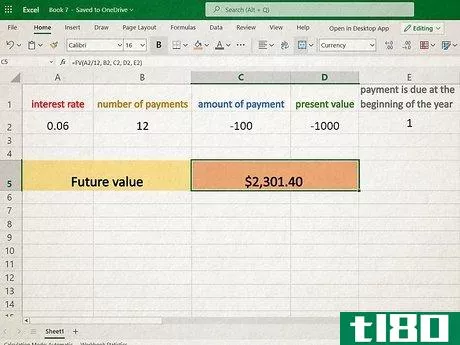

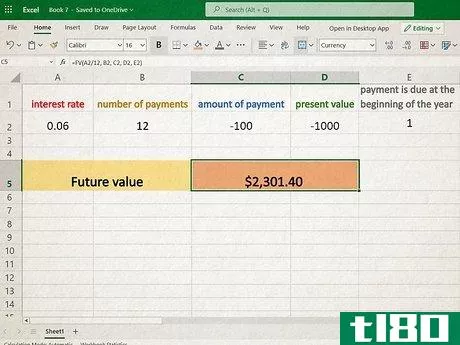

- 5 財務関数を使う。エクセルには、計算の助けになるような財務関数もあります。具体的には、「Future Value」(FV)は、現在使い慣れた変数のセットを使って、将来のある時点における口座の価値を計算することができるので、便利でしょう。この関数を利用するには、任意の空白セルに「=FV()」と入力します。Excelは、関数括弧を開くとガイダンスウィンドウをポップアップ表示し、関数に適切なパラメータを挿入するのを支援します。未来価値機能は、普通預金に利息がつくのではなく、口座残高に利息がつき続けることで減少するように設計されています。このため、自動的に負の数が生成される。FV関数はカンマで区切られた類似のデータ引数を受け付けますが、同一の引数は受け付けません。例えば、「率」は、r/n{displaystyle r/n}(年利を「率」で割った値)を指す。(年利を "n "で割ったもの)。パラメータ "nper "は変数n*t{displaystyle n*t}のことで、FV関数の括弧から自動的に計算される利息の発生と支払いの期間の総数です。つまり、PMTがゼロでない場合、FV機能は "nper "で定義された各期間において、PMTの金額を拠出したと仮定するのです。例えば、5年間毎月の拠出を予定している場合、「nper」は60(5年×12ヶ月)となります。"PMT "は、全期間にわたる定期的な拠出額("n "ごとに1回)"pv"(現在価値ともいう)は元本、つまり口座の開始残高です。最後の変数「[type]」は空白にして計算することができます(空白にすると自動的に0になります)。FV関数は、関数のパラメータの中で基本的な計算を行うことができ、例えば、完成したFV関数は、-1*FV(.05/12,12,100,5000){displaystyle -1*FV(.05/12,12),100,5000)}.これは、年利5%の複利計算で12ヶ月間、毎月100ドルを拠出し、開始時(元本)の残高が5,000ドルであることを意味します。この関数の答えは、1年後のあなたの口座の残高($6,483.70)を教えてくれるものです。

- また、より複雑ではあるが、支払いが不定期な口座の複利計算も可能である。この方法では、各支払い/拠出に対する利息の累積を個別に計算することになり(上記と同じ計算式を使用)、数学的計算を単純化するために表計算ソフトを使用するとよいでしょう。

- また、無料のオンライン年率計算機を使って、普通預金口座からの利息収入を調べることもできます。インターネットで「年率利回り計算機」「年率利回り計算機」と検索すると、この無料サービスを提供しているサイトが多数見つかります。

- 2022-03-11 13:15 に公開

- 閲覧 ( 25 )

- 分類:商業金融