住宅ローンの支払額の計算方法(住宅ローンの支払額を計算する)

住宅などの購入を検討している場合、ほとんどの場合、住宅ローンを買い求めることになります。このタイプのローンは、不動産の購入に特化したもので、通常、他のローンに比べて低金利です。これは、ローンが不動産を担保としているため、借り手が返済を怠った場合、貸し手、多くの場合は銀行が不動産を差し押さえる権利を持っていることを意味します。したがって、責任を持って無理のない期間内に返済できるよう、最も安い金利のローンを見つけることが重要です。正しい選択ができるように、以下の方法で毎月の支払額を計算してみてください...

方法1 方法1/3:表計算ソフトを使った住宅ローン返済額の計算

- 1 使用されている機能を理解する。住宅ローンの支払いは、お好みの表計算ソフトで簡単に調べることができます。主要な表計算ソフト(Microsoft Excel、Google Spreadsheet、Apple Numbers)では、この関数をPMT(Payment Function)と呼びます。金利、期間数、元金などの情報を組み合わせて、月々の支払額を算出するのです。ここでは簡単のために、Microsoft ExcelのPMT関数に焦点を当てることにする。あなたが使っている他のプログラムでも、プロセスや入力は同じか非常によく似ているかもしれません。これらの機能の使用に問題がある場合は、ヘルプタブまたはカスタマーサービスにご相談ください。

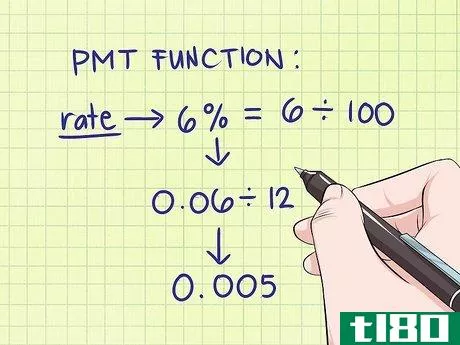

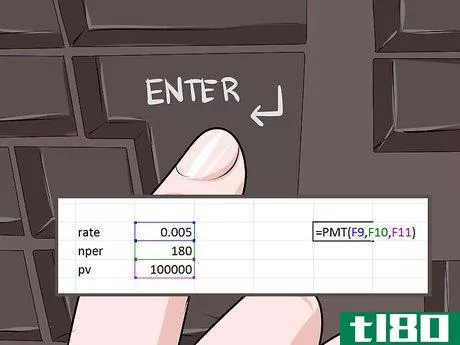

- 2 PMT 機能の使用を開始する。表計算ソフトに「=PMT()」と入力し、PMT関数の使用を開始します。次に、プログラムは、次のように表示された関数の各セクションに正しい項目を入力するように促します。 pmt(rate, nper, pv, [fv], [type]) .最初の3つは必須項目、最後の2つは任意項目です。APR(ローン契約書に記載されている金利、例えば4%や5%)を12で割ったもので、小数で表示されることに注意してください。例えば、APRが6%であれば、この数字を12で割って月々の金利を求めます。この場合、6%/12、つまり0.5%となります。しかし、この数字は小数で式に入力しなければならないので、100で割る。すると、0.5%/100で、0.005となる。これが、住宅ローンの支払い計算に使う月利率になる。これらの計算は、別の順序で行うこともできます(6%/100 = 0.06, 0.03/12 = 0.005)。nperは「期間数」の略で、単純にローンの支払い額を示します。月々の支払いでは、ローンを組んだ年数の12倍となります。この例では、15年ローンを組んだと想像してください。pvは「現在価値」の略ですが、この場合は単にローンの元本を指します。これがあなたの「pv」になります。他の2つの値については心配しないでください。空白のままにしておくと、プログラムは正しい値を0と見なします。

- 3 この情報を入力し、Enterキーを押してください。プログラムは、数式を入力したのと同じセルに、毎月の支払額を表示します。この数値はマイナスになることに注意してください。これは、プログラムが支払い(または支出)として表現しているだけです。上記の例では、この情報は =PMT(0.005, 180, 100000) と入力されます。

- 4 結果を分析する PMT 関数は、毎月のローンの支払総額を表す金額を返します。この数値は負の数で表現されることを意識してください。これは、入力した情報が間違っているわけではなく、プログラムが支払いを経費として扱うため、マイナスの数字になっているだけです。もし、これが数字の理解と使用に役立つなら、-1を掛けてください。上記のように関数を入力すると、スプレッドシートは-$843.86を返すはずです。この数字に-1をかけると、月々の支払額は843.86ドルになります。

方法2 方法3の2:計算式で住宅ローンの支払額を計算する。

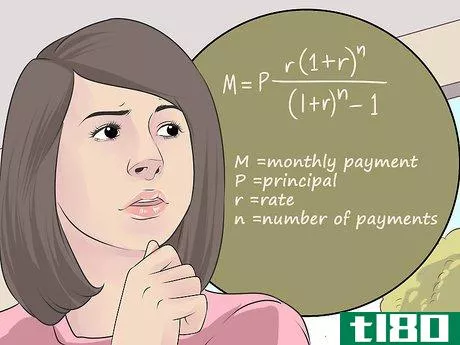

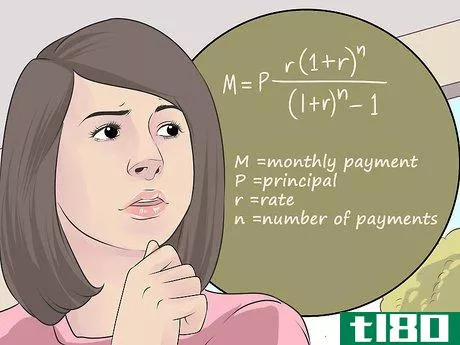

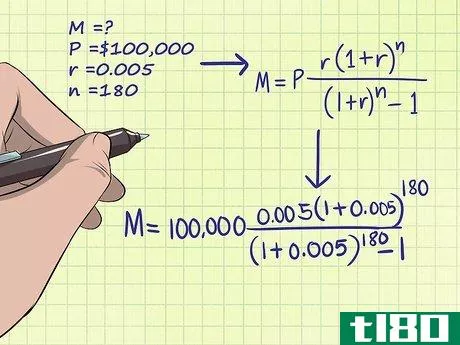

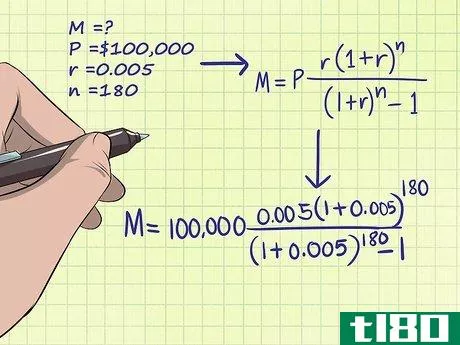

- 1 方程式を理解する。月々の支払額を計算するには、比較的簡単な方程式に頼ることができる。m=Pr(1+r)n(1+r)n-1{displaystyle M=P{frac {r(1+r)^{n}}{(1+r)^{n}-1}}} で表されます。これらの変数は、次の入力を表します。 Mは毎月の支払額です。pは元金です。rは毎月の金利で、年利を12で割って計算します。nは支払回数(ローンを支払う月数)です。

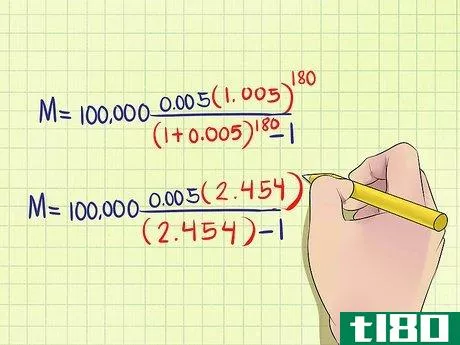

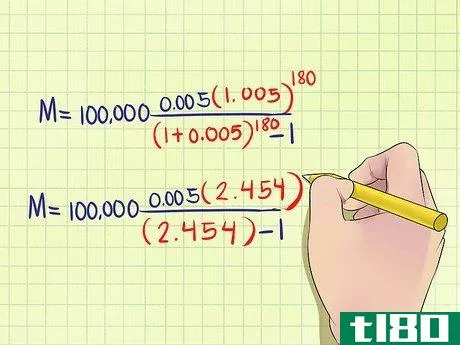

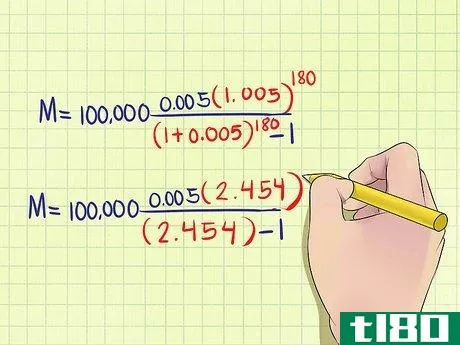

- 2 計算式に情報を入力します。毎月の支払額を調べるには、元金、月利、支払回数を入力する必要があります。この情報は、ローン契約書やローンの見積書から簡単に確認することができます。例えば、年利6%、期間15年の10万ドルの住宅ローンがあるとして、10万ドルを「P」と入力すると 005(0.)n "には、15年間、毎月1回、合計で12*15、つまり180回の支払回数を使用します。 この例では、完全な方程式は次のようになります: M=100,0000.005(1+0.005)180(1+0.005)180-1{displaystyle M=$100,000{frac {.0.005(1+0.005)^{180}}{(1+0.005)^{180 }}}}

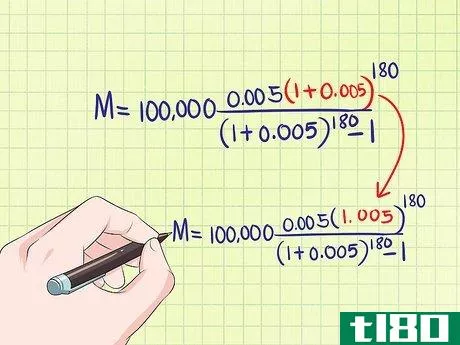

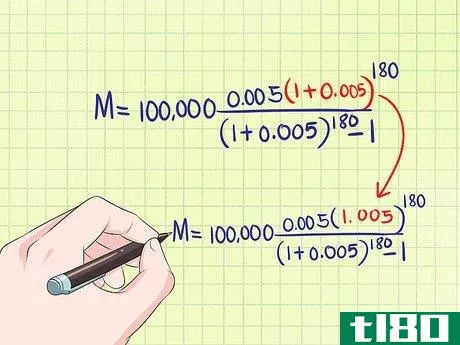

- 3 "r "に1を加えて方程式を簡略化する。式の上下の括弧に1と "r "を加えるという、最初の操作の順序で、項を簡略化します。このひと手間で、数式が複雑でなくなります。この後、サンプル式は次のようになります。 M=$100,0000.005(1.005)180(1.005)180-1{displaystyle M=$100,000{frac {0.005(1.005)^{180}{(1.005)^{180}-1}}}}.

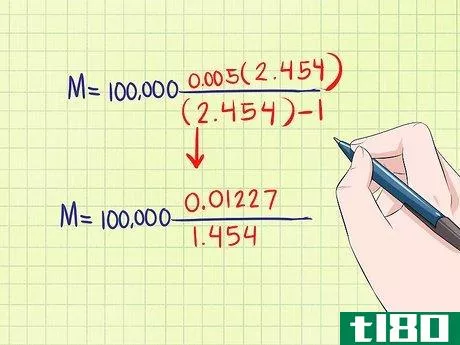

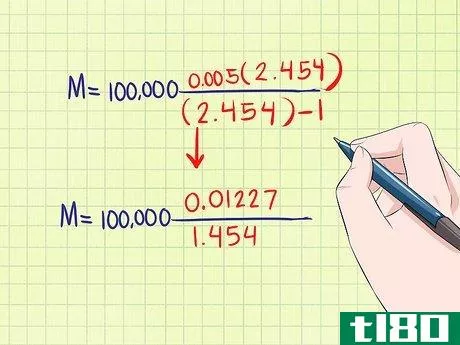

- 4.指数問題を解きましょう。前のステップで得られた括弧内の結果(1 + r)を今度は「n」のべき乗にする必要があります。ここでも、この "n "は支払い総数を表しています。このステップでは、通常次のように表現される指数関数を備えた電卓が必要です: xy{displaystyle x^{y}}.これは、上げる値、つまり例では1.005を入力し、指数ボタンを押してから、「n」の値を入力し、エンターまたは=を押すことで行えます。この例では、結果は2.454です。このような電卓を持っていない場合は、Googleに最後の式の値を入力し、括弧内の「n」を自分の「n」の値に置き換えて^(n)と入力するとよいでしょう。このステップの後、サンプル式は次のようになります。 M=$100,0000.005(2.454)2.454-1{displaystyle M=$100,000{frac {0.005( )2.454)}{2.454-1}}.

- 5.再度、簡略化する。ここでは、前のステップの結果に「r」(分子)を掛け、次のステップの結果から1(分母)を引くことにします。このステップの後、同じ式は次のようになります: M=$100,0000.012271.454{displaystyle M=$100,000{frac {0.01227}{1.454}}}}.

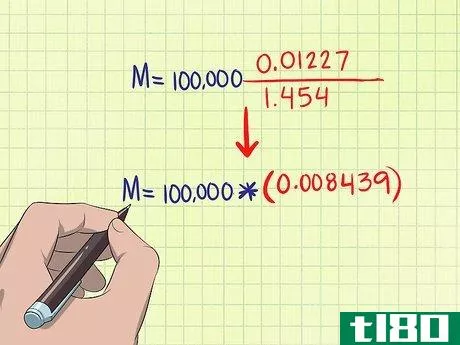

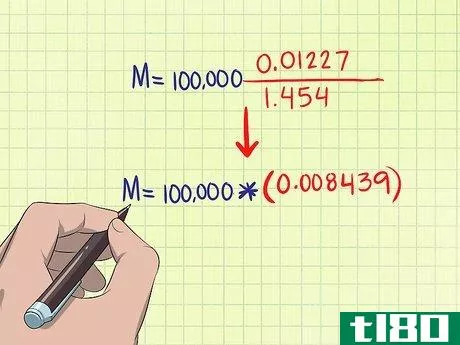

- 6 分母を分子で割る。これは、式の上半分を式の下半分で割るということです。この例では、M=$100,000∗(0.008439){displaystyle M=$100,000∗(0.008439)} という式が成り立ちます。

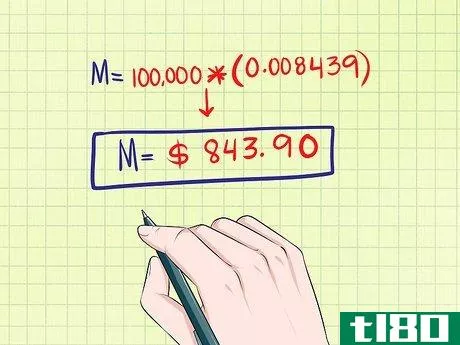

- 7 この結果に「P」を乗じる。この例では、(10万ドル)×(0.008439)、つまり843.90ドルになります。これは、毎月の支払額を表しています。

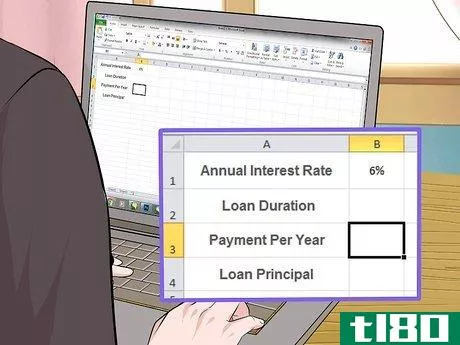

方法3 方法3: 償却スケジュールを作成する

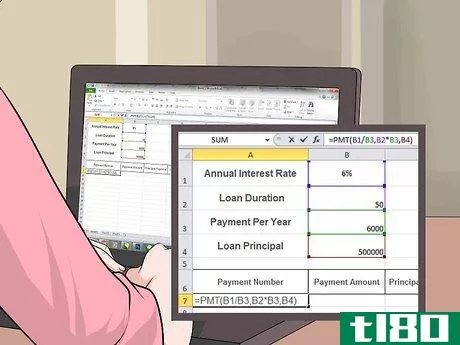

- 1 償却スケジュールを設定します。償却スケジュールは、毎月の住宅ローンの支払いが元金と利息の返済にどのように分割されるか、そして毎月末の残高がどうなるかを正確に教えてくれます。まず、表計算ソフトの左上にローンに関する基本情報を入力します。例えば、セルA1に「年利」を書き出す。そして、次のセルB1には、APRのパーセンテージを入力します。続けてセルA2まで進み、借入期間を年単位で入力し、先ほどと同様にB列に金額を入力します。同じように、年間支払額と借入元本をそれぞれセル A3 とセル A4 に書き込んでください。

- 2 償却テーブルのカラムを作成します。ローン情報の下の行をスキップする。次に、スプレッドシートの6行目のA列からE列に、次のテキストを記入します: Payment Number .支払額.元本支払い。利払い。借入金残高

- 3 最初の月賦を記入する。先ほど作成したコラムの見出しの下に、ローン情報の記入を始めます。次に、支払額の下に「=pmt(B1/B3,B2*B3,B4)」と入力します。これが決済機能です。元本支払い」の下に「=ppmt(B1/B3,A7,B2*B3,B4)」と入力します。毎月の元金支払額を表示する「元金支払機能」です。支払利息」の下に「=ipmt(B1/B3,A7,B2*B3,B4)」と入力します。これは利払い機能で、毎月の利払い額が表示されます。最後に、Loan balance の下に、"=(B4+C7) "と入力します。セル A7 には、最初の支払い番号である 1 を入力してください。 セル C7 には、支払い金額を入力してください。

- 4 償却表を完成させなさい。セルA7~E7の範囲を選択します。そして、最後の支払いまで計算をドラッグします。支払い回数は、年間の支払い回数とローンの長さを掛け合わせて計算されることを覚えておいてください。ローン支払額の数値が下方に更新されない場合、償却テーブルを下方に更新してください。セルA8(支払い2)に「=(A7+1)」と入力し、スケジュールの最後にドラッグします。その後、残りの数値が更新されます。

参考資料

住宅ローン支払いチートシート

住宅ローン支払い計算機

- また、住宅ローンのプランを比較する際にも有効です。例えば、6%の15年ローンと4%の30年ローンのどちらかを決めなければならないかもしれません。計算機を使えば、15年ローンは金利が高いにもかかわらず、安いということが簡単にわかる。

- 住宅ローンの条件によっては、毎月必要な返済額よりも多く支払い、その余剰分を利息や元本に充当することができる場合があります。この可能性があるかどうか、貸主に問い合わせてみてください。

- 一番簡単なのは、オンラインの住宅ローン計算機を使うことです。オンライン計算機では、いくつかの重要な情報を入力するだけで、毎月の支払額を算出することができます。お気に入りの検索エンジンで「住宅ローン計算機」と検索してみてください。通常、年数、年利、元本の価値など、ローンの詳細を入力する必要があります。あとは「計算」をクリックするだけで、表示される数値がすべてを教えてくれるはずです。

- 2022-03-11 14:54 に公開

- 閲覧 ( 21 )

- 分類:商業金融