給与計算の方法

従業員の給与を正確に計算するのは、雇用主の責任です。誤りがあると、従業員の給与から源泉徴収される税金、ソーシャルセキュリティー、メディケアなどの控除額が多すぎたり少なすぎたりして、納税時に不便を強いられることがあります。また、計算ミスは、企業が内国歳入庁などの政府機関から精査され、罰則を受ける可能性もあります...

第 1 部 第 2 部:記入方法

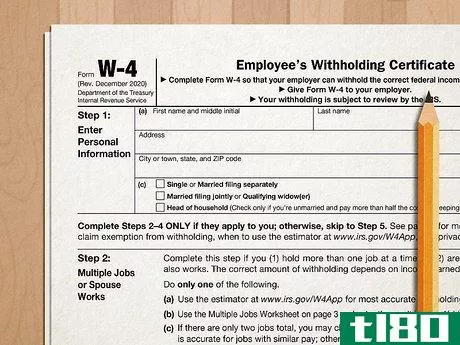

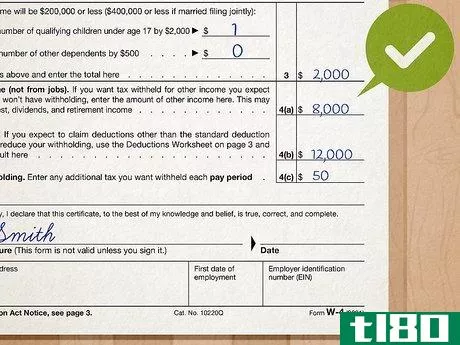

- 1 従業員に連邦および州の従業員源泉徴収票を記入させる。新しい仕事を始めるとき、すべての従業員は連邦従業員源泉徴収票(Form W-4とも呼ばれる)を記入しなければなりません。Employee Withholding Allowance Certificateに記載された情報により、会社は、各従業員の申告状況と申請している免除項目の数に基づいて、各従業員の賃金からどれだけの連邦および州の所得税を源泉徴収すべきかを知ることができます。免除される項目が多ければ多いほど、従業員が給与から源泉徴収しなければならない金額は少なくなることを覚えておいてください。しかし、いざ税金を払う段になって、従業員がお金を払うことになるかもしれません。州所得税がない州でビジネスをしている場合もあり、その場合は州源泉徴収の書式はないことに留意してください。国は納税を義務付けていないため、従業員が源泉徴収票を記入する必要はありません。

- 2 これらの書類に署名されていることを確認する。これらの連邦および州の書類は、署名されていない場合は無効であることを忘れないようにする。

- 3.帳票上の数学的演算を再確認する。これらの表の数学的操作は非常に単純なものですが(通常はいくつかの1を足すだけの簡単なもの)、従業員が正しい数を足しているかどうか、ダブルチェックするのがよいでしょう。

第2部 第2部:純賃金の計算

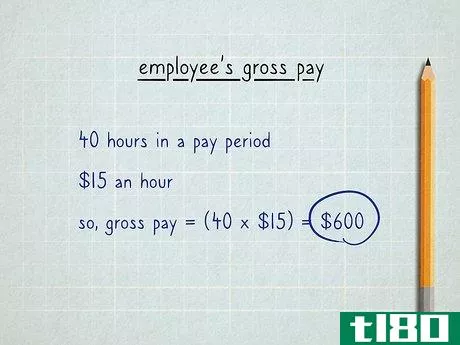

- 1 従業員の総支給額を決定する。賃金の計算を始める前に、その従業員の総収入を把握する必要があります。これは、給与期間に働いた時間数に時間給を乗じて決定されます。例えば、ある従業員が1つの給与期間に40時間働き、時給が15ドルだった場合、40に15ドルを掛けると600ドルの賃金総額が得られます。給与期間の残業、コミッション、ボーナスを考慮するのを忘れないようにしましょう。例えば、2週間であれば、フルタイムの社員は80時間程度働けばよいことになります。固定給の社員は、何時間働いても同じ金額しかもらえない。

- 2 連邦および州の所得税申告書を入手する。連邦所得税表は、賃金、免除、申告状況に基づき、個人が支払うべき連邦所得税額を分類したものです。内国歳入庁は、現行の税額表をオンラインで公開しています。州の所得税表は、各州の会計検査院のウェブサイトからオンラインで確認することができます。

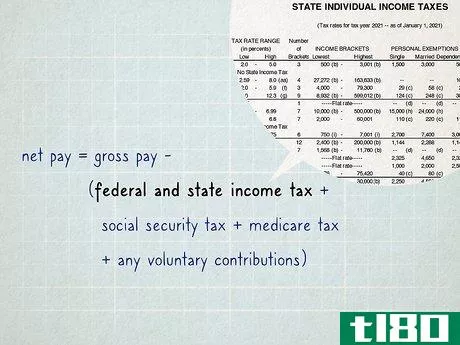

- 3 連邦および州の所得税を適用する。取得した税額表を使って、連邦および州の所得税の源泉徴収額を正しく適用します。連邦税の場合、従業員の総賃金、申告状況、申請している免除の数に基づいて源泉徴収額を調べます。そして、その金額を総支給額から差し引くことになります。州税については、各州の税務局のホームページで源泉徴収額の指示を確認してください。

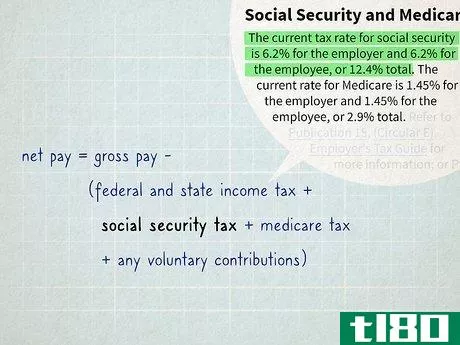

- 4 社会保険料率が適用されます。支払うべき社会保障税の額は、従業員の給与総額に対する一定の割合であるため、計算は簡単である。雇用主は、社会保障税の支払い義務もあることを心に留めておく必要があります。現在の社会保障の税率は、従業員の6.2%です。

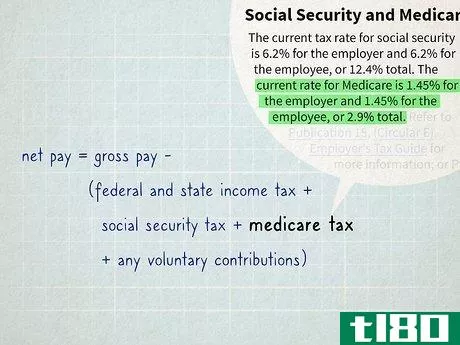

- 5 メディケア税が少ない。メディケア税は、ソーシャルセキュリティ税と同様、所得に対して一定の割合で課される税金である。さらに、雇用主はメディケア税を支払う責任があります。現在、従業員に対するメディケア税は1.45%です。

- 6 その他の控除を差し引いた金額。従業員には、給与総額から任意に拠出するものと強制的に控除されるものがあります。任意拠出の例としては、401(k)拠出、繰延報酬制度、長期障害者給付制度、フレキシブル支出口座などがあります。強制控除の例としては、養育費や扶養料などがあります。

- 7 正味の給与を確定する。これらの控除を差し引いた残りの金額が正味の給与となる。計算を振り返って、間違いがないことを確認する。

- 給与計算ソフトを購入し、人為的ミスの可能性を減らす。また、給与計算ソフトには、レポートや年末のW-2フォームを印刷する機能もあり、効率アップにつながります。

- 2022-03-11 15:09 に公開

- 閲覧 ( 23 )

- 分類:商業金融