エスクロー代金の計算方法

エスクローは、不動産取引に関連していることが多い。貸し手は通常、抵当権者に一定の金額を特別なエスクロー口座に預けるよう要求します。この口座は、第三者の金融サービス会社が保有し、順番に固定資産税や保険料が適時に支払われることを保証するものです。これは、ローンの担保(通常は不動産)が、火災や洪水などの大災害や税金の未払いによって失われないようにするためのもので、その場合、地方自治体は不動産を合法的に差し押さえることができます。不動産を購入する人は、不動産を閉じるときにエスクロー口座を設定するためにどれくらいのお金が必要になるかを知っておくことが重要です。以下の手順で、信託の計算を...

方法1 方法2の1:毎月のエスクロー支払額の計算

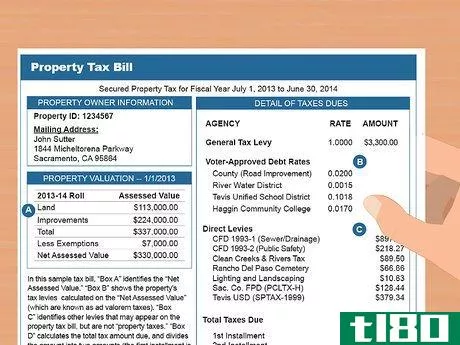

- 1 前年度からの固定資産税の請求額を確定する。まず、今年の固定資産税額を知る必要があります。この情報は、エージェントまたは現在の所有者から得ることができます。新築の場合は、税務署に相談し、類似の物件に基づく年間税額の見積もりを入手してください。

- 2.翌年の保険料を確認する。複数の家財保険会社に電話をして、年間保険料の見積もりを取る。必要な保険金額を確保するために、貸主に相談してください。

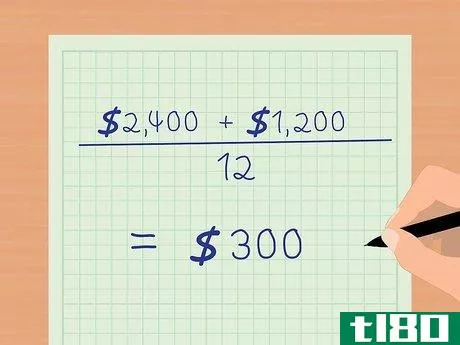

- 3 年間の税金と保険料を合計して12で割ると、この金額が毎月の住宅ローン支払額に加算され、エスクロー口座に入金されます。保険会社が初回保証金を要求する場合は、この数字も見積もりに含めてください。例えば、固定資産税が年間2,400ドル、保険料が1,200ドルかかると判断した場合を考えてみましょう。これらを足すと、合計3,600ドルになります。そして、この数字を12で割ると、月々のエスクローの支払額は3,600/12、つまり300ドルになります。

- 4 頭金を多めにすることを検討する。一部の金融機関は、借り手が物件の頭金を20%支払う場合、エスクロー口座を要求しない。銀行がこのオプションを喜んで検討するかどうか、融資担当者に相談してみてください。

方法2 方法2:決算時に支払うべき金額の計算

- 1 エスクロー預託金が必要な理由を理解する。貸し手は伝統的に、残高が保険と固定資産税の支払いの少なくとも2ヶ月分を常にカバーするようにエスクロー預金の金額を要求します。このエスクローの金額は、米国住宅都市開発省(HUD)や英国金融サービス機構(FSA)によって設定されています。基本的に、この保証金により、お客様が支払いを行わない場合でも、エスクロー口座の残高が2ヶ月分の支払いを賄えるほど少なくなることはありません。

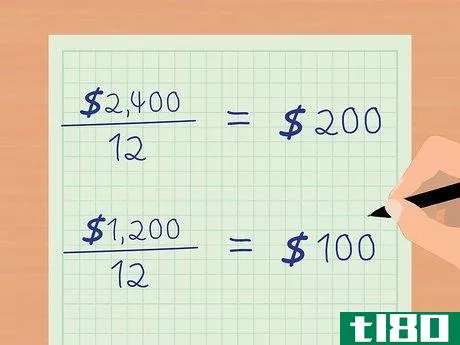

- 2 月々の保険料や税金の支払い額を決める。つまり、年間の保険料と税金にかかる費用をカバーするために、エスクロー口座への個人的な毎月の拠出額を決定する必要があります。これは、年間の保険金額と年間の固定資産税額を12で割ったものです。 例えば、方法1の金額を使うと、毎年、固定資産税が2400ドル、保険料が1200ドルということになります。したがって、毎月の固定資産税の支払いは2400/12で200ドル、毎月の保険料の支払いは1200/12で100ドルと計上されます。

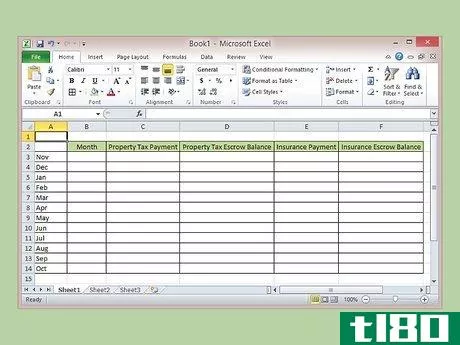

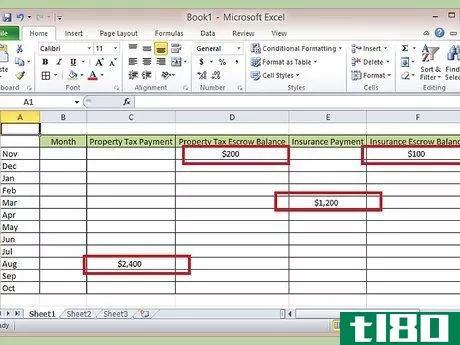

- 3 エスクローのスケジュールを作成する。決算時に支払う金額を計算するために、今後1年間のエスクロー口座の収支を網羅したスケジュールを作成する必要があります。そのために、幅5列、深さ12行のテーブルを作成します。手書きでも、エクセルなどの表計算ソフトでも可能です。行は月ごとにラベル付けされ、エスクローが発生する最初の月から始まり、翌年のその月の前月まで続きます(例:11月から10月)。5つの列は、左から右へ、月固定資産税支払い固定資産税エスクロー残高保険支払い保険エスクロー残高のようにラベル付けされています。

- 4 スケジュールを記入する。保険料の支払いや固定資産税の支払いが発生する月を記載する必要があります。これは、両方の「支払い」列の該当する月の横に、支払いの値を配置することで実現できます。さらに、「残高」カテゴリーにその月の適切な残高を記載する必要があります。いずれの場合も、初月の残高は、毎月の支払額となります。例えば、上記の数字について、最初のエスクローの支払いが11月、保険の支払いが3月、固定資産税の支払いが8月と想像してみましょう。3月から保険料の支払い欄の欄に1,200円、8月から固定資産税の欄の欄に2,400円と記入することになります。さらに、11月の固定資産税エスクロー残高欄に200ドル、11月の保険エスクロー残高欄に100ドルを、表の一番上の「残高」欄から順に記入します。これは、各アカウントに毎月支払われる金額を表しています。

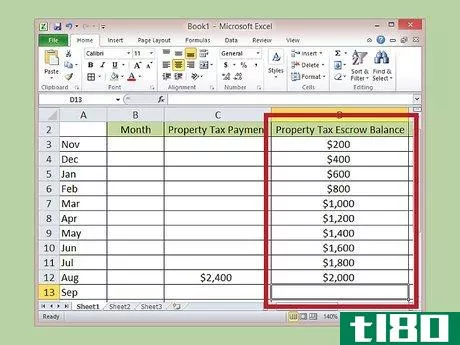

- 5 予定表に残高を記入する。毎月の支払額を追加しながら、「残高」欄に記入し続けます。この残高は支払い月まで増加し、その間は支払い金額が減少します。これをスケジュールの一番下まで埋めてください。例えば、固定資産税のエスクロー残高の欄では、まず毎月200ドルずつ増やしていくので、11月は200ドル、12月は400ドル、という具合になります。8月になると、10ヶ月分の支払い、つまり2,000ドルを入力することになります。しかし、その年の支払いは2400ドルなので、残高から2400ドルを引いて、-400ドル(マイナス400ドル)となります。この400ドルは、固定資産税の支払いのための「エスクロー不足分」です。保険エスクロー残高口座についても同様に、エスクローの赤字を記録してください。この例では、その差は700ドルになります。

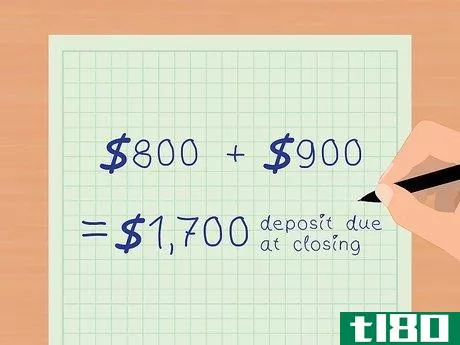

- 6 クロージング時に支払うべき金額を計算します。これは、各アカウントの毎月の支払額と支払い後の不足分を合算するものなので、これらの数字を必ず用意してください。決算時の支払額を求めるには、各口座の月々の支払額を2倍にして、この数字をその口座の不足分に加えればよいのです。そして、2つのアカウントを結合します。これは、クロージングの際に支払うべきエスクローの保証金です。そこで、固定資産税のエスクロー月払いの200ドルを2倍して400ドルとし、その400ドルを不足分に足して合計800ドルとします。次に、保険のエスクロー口座の毎月の支払い額100ドルを2倍して200ドルとし、不足分として計算した700ドルを加えて合計900ドルとします。そして、この2つの合計を足すと、800ドル+900ドル、つまり1700ドルになります。これは、決算時に支払うべきマージンです。

- 損害保険の最安値を探すために、いろいろなお店を回ってみてください。

- また、高速、正確な結果を得るためにオンラインエスクロー計算機を使用することができます。

- 2022-03-11 16:29 に公開

- 閲覧 ( 27 )

- 分類:商業金融