カナダで退職するための費用の計算方法

カナダ人として安定した老後を送ることは、事前の計画が必要ではありますが、非常に実現可能な目標です。でも、ストレスは溜めないでください私たちは、あなたの人生の次のステップを踏み出すために必要なすべてのことをご案内しています。まずは、退職金としていくら貯めるべきかという一般的な経験則から、豊かな老後を過ごすためのより詳細な計算方法までご紹介します...。

方法1 方法2の1:老後の簡単な経験則

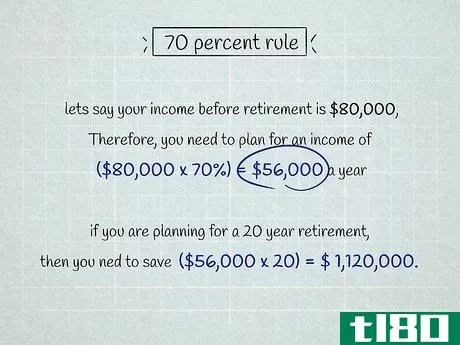

- 1 「70%ルール」で必要な老後の収入を調べる 70%ルールとは、「老後は最終的な現役時代の収入の平均70%が毎年必要」という老後の常識です。年収が70%あれば、将来も今の生活を維持できるはずです。例えば、退職前の収入が8万ドルの場合、8万ドルに0.70(70%)をかけると5万6000ドルになります。したがって、5万6000ドルの年間収入を計画する必要があります。そして、56,000に退職予定年数をかけます。例えば、退職後の生活を20年間と計画した場合、56,000に20を掛けて1,120,000となります。従って、退職後の生活のために1,120,000ドルを貯蓄する必要があるのです。このルールは、あなたがまだ住宅ローンを支払っていたり、同様の大きな出費の面倒を見なければならないわけではないことを前提としています。他に借金がある場合は、70%では足りないかもしれません。

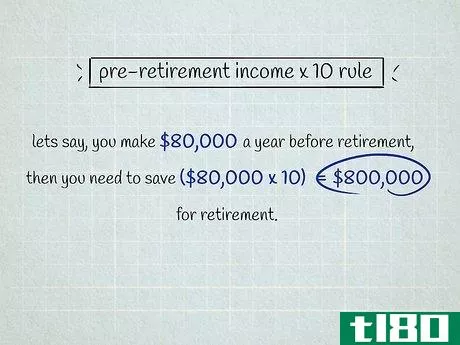

- 2 退職前の収入×10ルールを使用する。これも、いくら貯めればいいのかがわかる経験則です。例えば、退職前の年収が8万ドルであれば、8万を10倍して80万ドルとなります。したがって、老後のために80万ドルを貯蓄する必要があります。

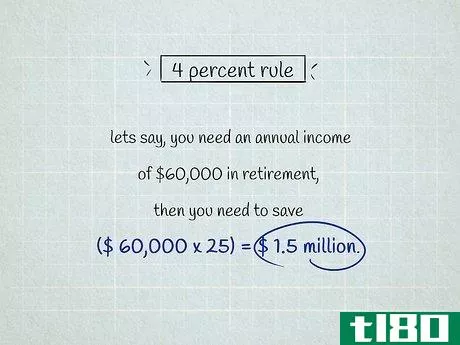

- 3 4%ルールを使用する。65歳前後で退職する人は、退職時に必要な年収に25を掛けて、必要な貯蓄額を算出します。退職時には、毎年貯蓄の4%を取り崩して支出に充てることができます。例えば、退職時に6万ドルの年収が必要な場合、6万ドルに25をかけると150万ドルになります。したがって、退職するまでに150万円の貯蓄が必要です。この方法は、年金収入を計算に入れる場合のみ有効です。その計算方法を知りたい方は、ぜひご一読ください。

アプローチ2 アプローチ2:予算と年金のサポートで計画する

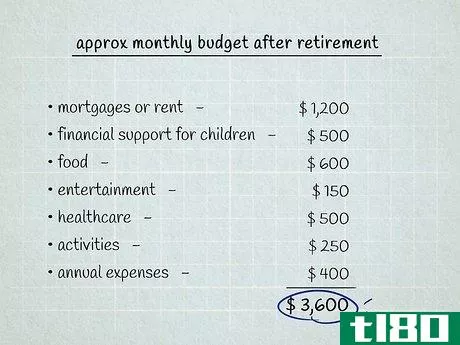

- 1 月間予算を作成する。表計算ソフトや紙とペンを使って、退職時に予想される支出をリストアップし、それらをすべて足し算します。平均的なカナダ人は、退職後に毎月2,400ドルを費やしていますが、あなたのニーズは異なるかもしれません。過去1年間の銀行口座の明細を見れば、老後の生活費をある程度見積もることができます。例えば、住宅ローンや家賃、子供や孫のための経済的支援、食費、交際費、医療費などです。病院以外での処方薬などの費用は公的保険でカバーされないため、平均的なカナダ人は医療費として5,391ドルを自己負担すると予想されます。退職後に計画しているあらゆる活動。旅行やゴルフをよくすることを想像したら、その頻度をメモして、いくらかかるか見積もっておくとよいでしょう。年間経費たとえば、退職後に年間5,000ドルを旅行に使う予定であれば、12で割って415ドルの項目を月々の予算に組み込みます。

- 2 年金サポート額を計算します。あなたは、あなたの公的年金から受け取ることが期待できるどのくらいのお金を見つけるために、サービスカナダに連絡することができます。毎月受け取れる見込みの年金をすべて足し算する。老齢保障制度(OAS):OASは、18歳になってから少なくとも10年間カナダに住んでいる65歳以上のすべてのカナダ市民または法的居住者に利用可能です。年間所得が8万ドルに達すると減額され、月々最大635ドルまで受け取ることができます。65歳になった後、OASの支給開始日を5年間延期すると、毎月の小切手の額が増えます。所得保証補助金(GIS):低所得の高齢者の場合、所得保証補助金の最大支払額は月約950ドルです。あなたが結婚している場合、あなたはまた、あなたの配偶者の所得と彼らはまた、OASの小切手を受け取っているかどうかに応じてGISの対象となる場合があります。 CPPは、彼らが働いている間システムに支払いを行うすべてのカナダ人に利用可能です。最高額は月々約1,200ドルですが、平均的なカナダ人が受け取れるのは約620ドルです。あなたの雇用主は、登録年金制度(RPP)を提供しています。月収がいくらになるかは、会社の人事部または該当部署に問い合わせてください。登録退職貯蓄プラン(RRSP):雇用主によっては、RPPではなく、従業員が退職のために貯蓄を積み立てることができるRRSPを支援するところもある。過去に寄付をしたことがある場合は、RRSPを担当する機関に確認し、どのような収入を得ることができるかを確認してください。

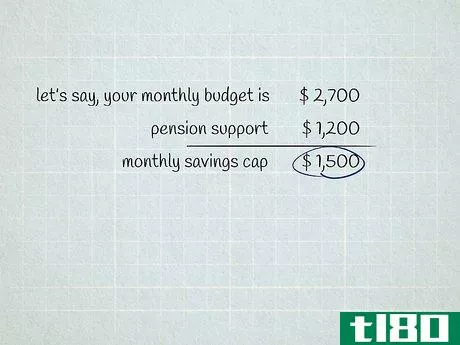

- 3 月々の予算の目安から、毎月の年金収入を差し引く。多くの人と同じように、毎月の予算の目安は年金収入よりかなり高くなる可能性があります。このギャップを埋めるためには、積み立てた資金を使ったり、ネストエッグを投資したりする必要があります。例えば、月々の予算が2,700ドルで、年金サポートの総額が1,200ドルの場合、2,700ドルから1,200ドルを引き、1,500ドルを残すことになります。したがって、毎月1,500円の不足分があり、それを貯蓄でカバーする必要があります。

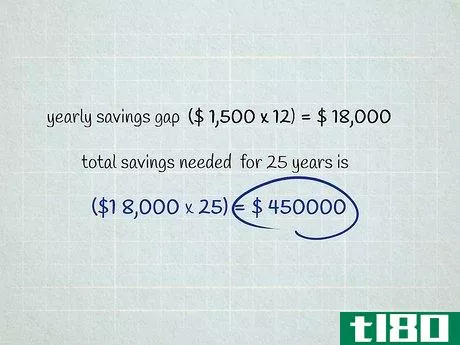

- 4 貯めるべき金額を計算する。毎月の予算と毎月の年金収入の差額を取る。そして、この差額を12倍して、予算と年金収入の年間差額を求め、それを25倍して、あなたが持つべきネストエッグの大きさを計算します。例えば、毎月の予算と年金収入に1,500円の差があるとします。1,500ドルを12倍して25倍にすると、45万円になってしまうのです。65歳前後でリタイアする予定なら、このくらいの貯蓄と運用を目指すべきでしょう。70歳まで働く予定なら、年間予算と年金収入の差額を20倍、60歳でリタイアしたいなら、差額を30倍する。このルールは、リタイアまでにどれだけの貯蓄と投資が必要かを知るのに有効な方法である。しかし、老後の生活設計に普遍的なルールはなく、金利などの要因によって状況が変化することもあります。退職後の生活設計をする際には、常にファイナンシャル・アドバイザーに相談することをお勧めします。

- 5 予算ギャップを埋める。老後資金を十分に貯めることができない場合、より経済的に安定する方法を探す価値があるかもしれません。例えば、家を購入したのであれば、ダウンサイジングしてその利益を老後資金に充てることを検討するのもよいでしょう。外食などの生活費の上乗せをなくすことができないか、もう一度退職後の予算を見直してみてください。旅行など、どうしてもやりたいことがあれば、それを優先して予算内におさめ、老後を有意義に過ごすようにしましょう。また、老後の貯蓄を続け、自活のための年数を減らすために、1年ほど余分に働くことを検討するのもよいでしょう。

- カナダのシニアは、早くも50歳から割引を受けられることを忘れないでください。これにより、交通費や娯楽費、さらには小売店での出費を抑えることができます。また、年会費$19.95でカナダ退職者協会(CARP)に入会すると、さらにお得な特典が受けられます。

- 2022-03-11 17:00 に公開

- 閲覧 ( 30 )

- 分類:商業金融