流动资产与非流动资产

公司持有的资产分为流动资产和非流动资产两大类。流动资产是指本公司持有并打算在短期内转换为现金的资产。另一方面,非流动资产的持有期限较长(一般超过一年)。流动资产和非流动资产对任何业务的顺利运行都是必不可少的。下面的文章对每种类型的资产进行了清晰的解释,并展示了流动资产和非流动资产之间的异同。

流动资产

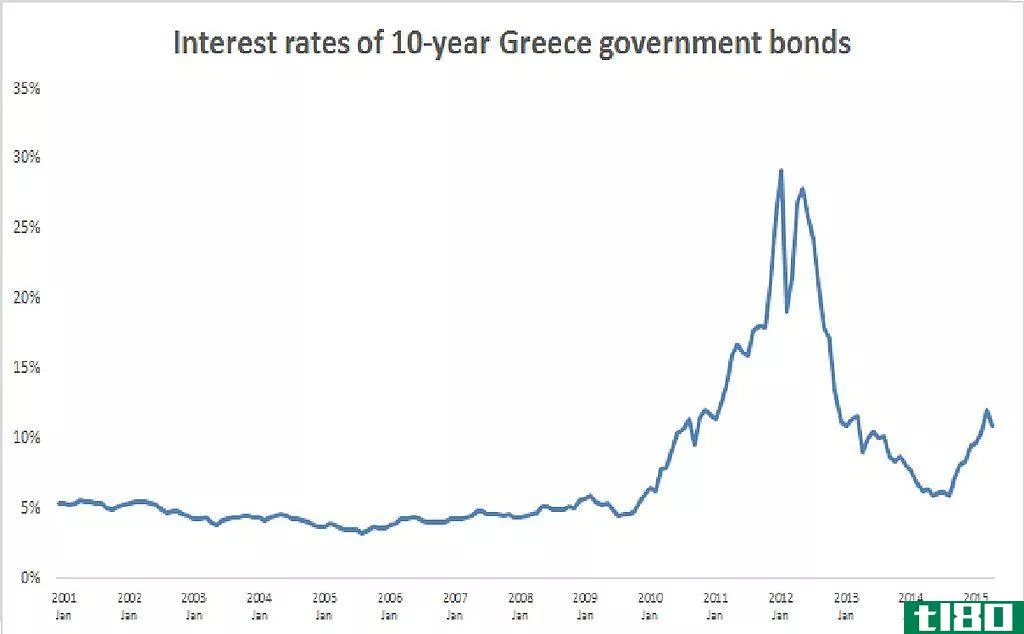

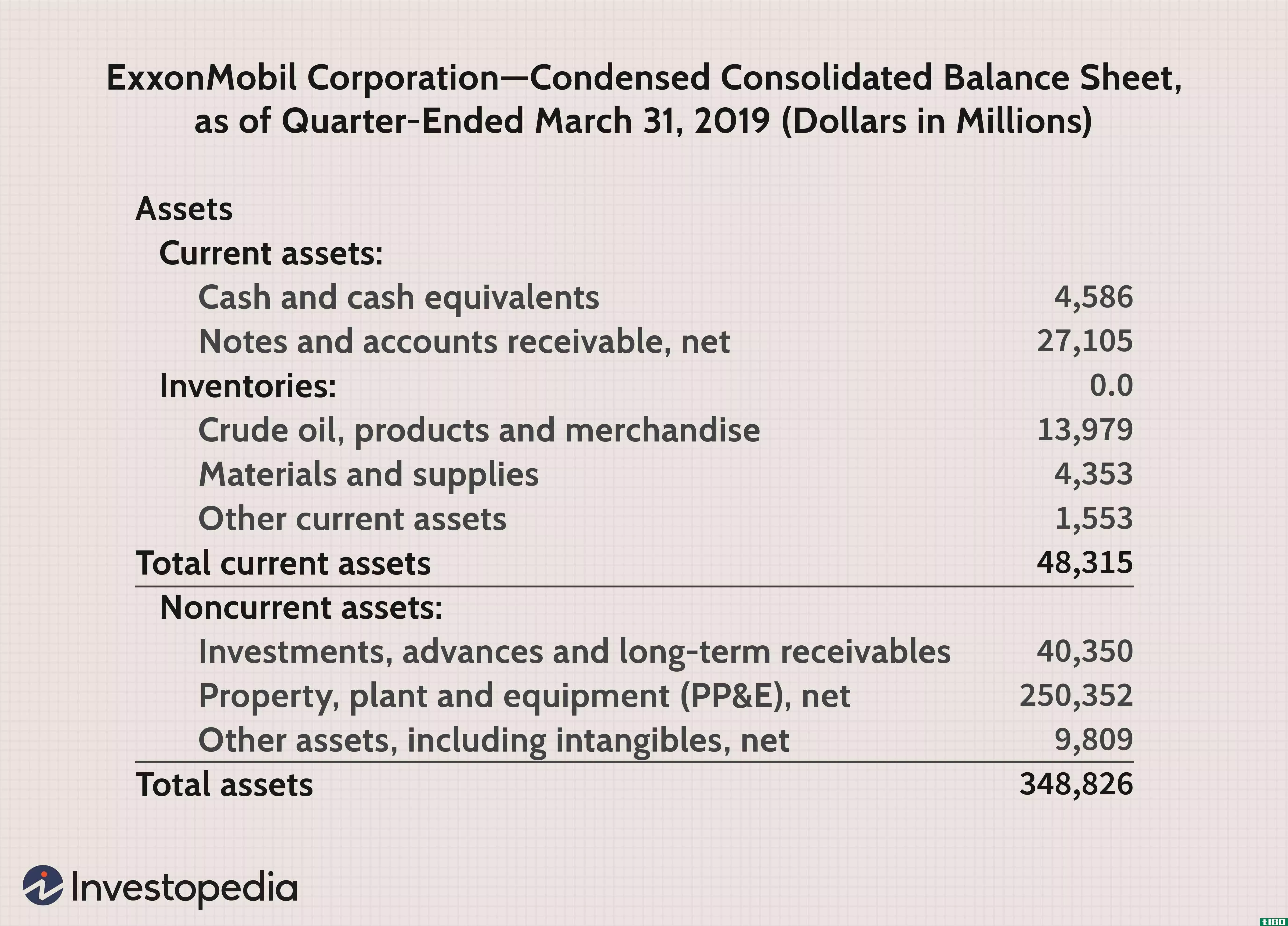

流动资产出现在公司的资产负债表上,是所有可轻易转换为现金的资产的总和。流动资产包括股票、应收账款、银行余额和库存现金等。由于所有这些资产都可以方便地转换为现金,因此在资产负债表中将其归类为流动资产。流动资产还包括一些现金等价物。这意味着此类资产可以很快转换为现金,如银行余额、库存现金、货币市场账户资金等。此外,期限较短的投资,如3个月至1年之间到期的投资,也可以被视为流动资产。对于一家公司来说,维持流动资产是非常重要的,因为这些资产在需要资金的时候会变得非常有用。

非流动资产

非流动资产是指一年内不**的资产。非流动资产也列在公司的资产负债表中。非流动资产的流动性不如流动资产,且持有目的不是为了短期内**。其中一类非流动资产是长期投资,包括公司长期持有的股权和债务。非流动资产还包括公司在其他公司持有的所有权权益。土地、建筑物、厂房和机械等固定资产也被视为非流动资产,并且长期持有和使用。折旧按固定资产的价值计算。另一类重要的非流动资产是无形资产,如公司商誉、品牌、知识产权、专利等。

流动资产和非流动资产有什么区别?

流动资产和非流动资产是公司资产负债表的重要组成部分,反映了企业所持资产总额的价值。流动资产是指能够迅速、容易地转换为现金的资产。另一方面,非流动资产持有时间较长,通常包括不打算在12个月内**的项目。非流动资产也不能迅速转换为现金,流动性不如流动资产。

小结:

流动资产与非流动资产

•公司持有的资产包括两类,即流动资产和非流动资产。

•流动资产是可轻易转换为现金的所有资产的总和。

•期限较短的投资,如3个月至1年之间到期的投资,也可被视为流动资产。

•非流动资产的流动性不如流动资产,且持有目的不是为了短期内**。