财务会计与成本会计

会计分为两大类,即财务会计和成本会计。财务会计主要用于外部报告目的,即根据公认的会计原则记录财务交易。成本会计主要用于记录和分析财务信息的内部目的,以提高公司内部绩效水平。虽然这两种会计形式有许多不同之处,但也有许多相似之处。下面的文章对每种会计类型都进行了清晰的解释,并强调了这些相似性和差**。

什么是财务会计?

财务会计是用来记录交易和报告汇总财务信息的过程,以便准确地显示公司的财务业绩、财务状况和财务状况。财务会计的主要目标是编制财务报告,包括损益表、资产负债表和现金流量表。这些报表需要根据公认的会计原则编制,因为它们需要遵循公认的会计概念和原则。编制此类报告的目的是与公司的利益相关者和公众共享公司的财务信息。

什么是成本会计?

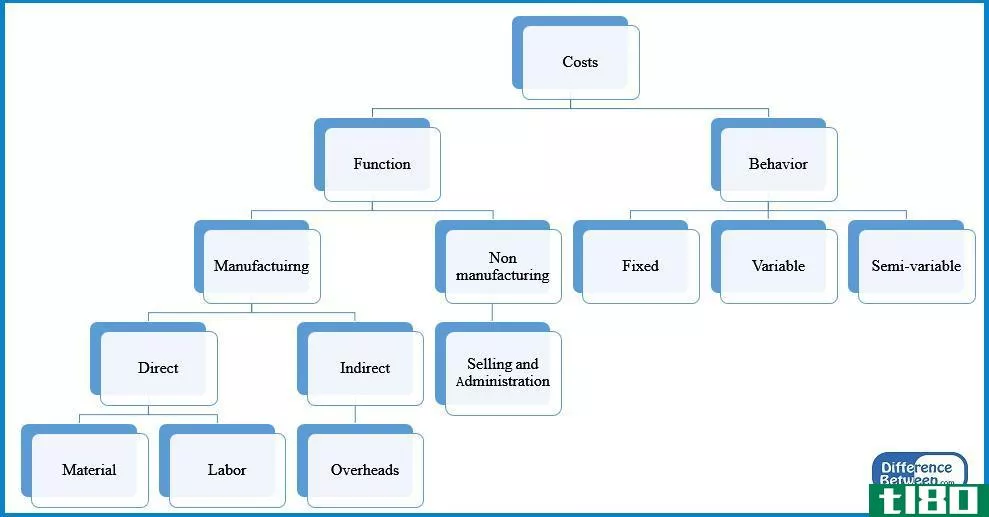

成本会计是用来评估在整个生产过程中发生的成本,通过观察在生产的每个步骤中发生的可变成本和固定成本。成本会计将有助于确定以当前方式运行业务的相关成本。成本会计还可用于预测未来成本的变化,这将大大有助于预算编制和目标设定,并将导致更大的控制和管理。在成本会计中,财务会计产生的文件被公司员工用于内部管理和决策。成本会计中创建的报表包括产品成本表、人工成本表、间接成本记录等。

成本会计也可以帮助做出非常重要的决定。例如,成本会计可以通过考虑将产品交付给客户所产生的总成本(原材料成本、人工成本、管理费用、营销成本)来帮助确定新产品是否能够以较低的成本生产。这可以帮助公司决定是否可以生产和销售特定的产品,以产生合理的利润。

财务会计和成本会计有什么区别?

成本会计和财务会计都是企业必不可少的,因为它们有助于准确记录、报告、分析和决策。成本会计和财务会计都使用相似的会计术语,并且基于相同类型的账户来记录交易。这两种会计都将交易分别记录为资产、负债、资本、收入和费用。这两种会计形式都着眼于提高公司绩效;然而,财务会计着眼于公司整体,而成本会计则侧重于改善某些部门、单位、地点等的绩效。两者之间的主要区别在于创建它们的目的,生成的语句,以及为生成的文档收集的信息类型。

小结:

财务会计与成本会计

•会计分为两大类,即财务会计和成本会计。

•财务会计是用于记录交易和报告汇总财务信息的流程,以便准确显示公司的财务业绩、财务状况和财务状况。

•成本会计用于评估整个生产过程中产生的成本,方法是通过查看生产每个步骤中产生的可变成本和固定成本。

•财务会计将公司视为一个整体,而成本会计则专注于提高某些部门、单位、地点等的绩效。