Roth TSP vs.Roth IRA:这是联邦政府雇员和美国军事专业人员在考虑选择退休储蓄计划时需要做出的选择。真正的问题是,你是用政府计划提供的账户,还是像任何平民一样,自己为罗斯个人退休账户提供资金?...

Roth TSP vs.Roth IRA:这是联邦**雇员和美国军事专业人员在考虑选择退休储蓄计划时需要做出的选择。真正的问题是,你是用**计划提供的账户,还是像任何平民一样,自己为罗斯个人退休账户提供资金?

最近对联邦退休计划的修改使这成为一个简单的选择。简言之,你的雇主现在正在为你的部分退休储蓄进行匹配,而且这个水平比现在私营公司提供的更为慷慨。

关于罗斯旅行社

罗斯储蓄计划(TSP)是联邦雇员退休制度(FERS)的一部分。如果你是一名联邦雇员或军人,你将自动加**邦储备系统,并扣除你基本工资的0.8%来支付。

首先要记住的是他们之间的相似性罗斯TSP和罗斯爱尔兰共和军。它们是Roth账户的两个版本,具有所有Roth账户提供的相同好处。

你用税后的美元支付你收入的一部分。也就是说,你欠这些钱的所得税是在你支付的那一年支付的。一旦你退休了,你就不应该再欠税了。整个账户,包括你的供款和它赚取的利润,在你提取时都是免税的。

答案中最简单的一点是:一旦你进入了联邦储蓄系统,当你注册一个退休账户时,无论是罗斯账户还是传统账户,你的**雇主都会自动匹配你基本工资的至少1%。在一段时间的服务之后,如果你自己贡献那么多或更多,它会增加更多,最多会增加4%。规则和匹配的金额是有点不同,取决于你是军人还是平民。

这是一个高达5%的工资增长,藏在退休帐户连同你自己的贡献。

关键要点

- 罗斯个人退休账户是一个个人退休帐户,你打开和基金直接。

- Roth TSP是美国**版本的Roth 401(k)计划,资金来源于工资扣除额。

- Roth IRA和Roth TSP在税收、供款限额、提取和所需最低分配(RMD)方面有不同的规则。

什么是军人混合退休制度(the blended retirement system (brs) for military personnel)?

混合退休制度(BRS)于2018年启动,允许军人选择加入一项新计划,该计划“混合”了职业服务年金和节俭储蓄计划两大退休收入来源。

年金部分是旧的公务员退休制度(CSRS)遗留下来的一部分,直到1984年,CSRS是唯一的**退休计划。在那项旧的遗留计划中,剩下的少数雇员将获得更为丰厚的年金,但他们没有资格参加TSP雇主匹配。

有兴趣的人必须“选择加入”加入BRS。这是一个相当全面的退休计划,有自己的规则和选择。

相比之下,您不必选择加入TSP程序。在你服役60天后,军队将自动开始为你贡献1%的薪水。它也会自动开始扣除3%的基本工资的TSP,虽然你可以选择退出,任何时候。如果你在BRS,**的捐款会继续。

节俭储蓄计划供款限额

TSP与401(k)计划的供款限额和追赶限额平行,401(k)计划可供许多私营部门工人使用。2021年,节俭储蓄计划供款限额如下:

- 如果你不到50岁就要19500美元

- 如果您年满50岁或以上,则为26000美元(包括6500美元的补缴)

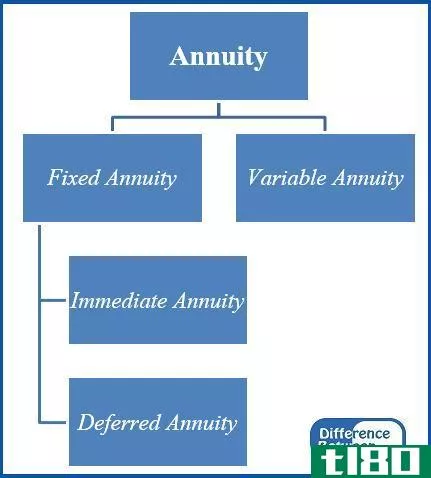

什么是节俭储蓄计划(a thrift savings plan (tsp))?

许多私人雇主为雇员提供401(k)退休储蓄计划。**为其雇员和军人建立了自己的退休储蓄计划,并称之为节俭储蓄计划(TSP)。

TSP的目的是让员工通过留出一定比例的工资来建立一个退休储蓄账户,并进行投资和增长,直到他们退休并准备好花钱。

与401(k)计划一样,TSP计划有两种基本类型,员工可以选择采取哪种类型:

- 如果您有一个传统的TSP,您支付到帐户的钱来自您的税前美元。也就是说,它从你的工资总额中扣除,你在退休并开始取款之前不会为此支付所得税。到那时,你的本金和利息都要缴纳所得税。自1986年以来,**雇主一直提供传统的TSP服务。

- 如果你有罗斯TSP,你将用税后美元支付。所得所欠税款将在当年扣缴。当你退休时,所有的收入都是免税的。Roth TSP仅在2012年推出。

总结 - 罗斯tsp公司(of roth tsp) vs. 传统tsp规则(traditional tsp rules)

无论您选择哪一种,这些规则都与私营部门雇员的规则相似,并考虑到联邦雇员和军事人员的需要:

- 您可以提供最高年度限额,该限额可以每年调整。在2020年和2021年纳税年度,最高限额为19500美元,如果你年满50岁或以上,再加上6500美元。这是针对Roth TSP或传统TSP的,如果您有多个帐户,甚至是帐户的组合。

- 您的联邦雇主向您的账户至少缴纳1%,最多缴纳5%。

- 你的钱将投资于你选择的几个投资基金和“生活周期”基金。后者是随着你接近退休年龄而逐渐降低本金风险的基金。

roth tsp和传统tsp有何不同

在任何一种情况下,这是你的退休帐户,所以你不鼓励提前提款。但Roth TSP和传统TSP的规则不同:

- 在你55岁(如果你退休或分居)或59岁1/2(无论你是否退休)之前,你不能碰你的传统旅行社里的钱,否则你将支付罚款。在任何情况下,你还欠的所得税的钱,在您提取的一年。

- 你可以随时把校长带到你的旅行包里。这是你的钱,你已经交税了。但是你不能不付罚金就碰你的钱赚的任何利润。

- 当你年满72岁时,你需要每年从你传统的个人退休账户中取出一些钱。罗斯账户没有类似的限制。

罗斯的选择将是你退休后快乐的源泉。但只有你自己才能决定是否能避免预付所得税所带来的更大的收入损失。

roth-tsp与roth-ira的区别

一个关键的区别,至少对那些处于工资池顶端的人来说是这样的:你能挣到的钱的数量没有限制,而且仍然可以为Roth TSP捐款。

提供给私营部门雇员的标准Roth IRA或Roth 401(k)计划将逐步淘汰那些收入超过一定数额的人的供款。截至2020纳税年度,这是183000美元。

对于那些想为Roth TSP捐款的人,没有工资限制。

550万

参与节俭储蓄计划的人数。

罗斯tsp vs.罗斯爱尔兰共和军

任何有收入的人都可以在银行、经纪人或在线投资账户开立罗斯个人退休账户或传统个人退休账户。

就美国国税局(IRS)而言,规则与TSP基本相同。你现在可以享受税收减免(使用传统的个人退休账户),或者你可以提前支付税款(使用罗斯个人退休账户)。

你每年的捐款限额也是一样的。

如果你走这条路,你的账户付款不会自动从你的薪水中扣除,尽管你可以设置从银行账户自动取款。

作战区免税

如果你是一名军人,TSP税可能会因作战区免税而产生不同的效果。你在战斗区的收入不包括在你的应税收入中。因此,您对Roth TSP(或Roth IRA)的供款可免税。

请注意,从Roth TSP(或Roth IRA)退休的合格提款始终免税。 这意味着被部署到作战区的军人可以将资金转入罗斯TSP(或罗斯爱尔兰共和军),并且永远不必为捐款或收入缴税。

roth tsps和roth iras有何比较?

虽然Roth tsp和Roth ira是优秀的退休储蓄工具,但它们有不同的特点和好处。这是一个比较。

相似之处

两者都是税后退休账户。您在缴纳税款的年份缴纳税款(除非您有资格获得免税缴款)。供款和收入免税,符合条件的提款也免税(匹配供款除外)。

这两项都要遵守5年的规定。你必须年满59岁才能免税½ 或者有永久性残疾,并且从你第一次捐款的那一年的1月1日起至少已经过去了五年。

差异

只有TSP是工资扣除额。有了Roth个人退休账户,你就可以开一个账户,直接向它捐款。 Roth TSP供款来自工资扣除额。

只有旅行社没有收入限制。Roth IRA受收入限制,但无论你挣多少钱,你都可以向Roth TSP供款。

你不能提前从TSP中取钱。您可以随时提取您的罗斯个人退休账户供款,无需缴税或罚款。 这不是Roth TSP的选项。

您必须从Roth TSP中提取最少的金额。Roth IRA在您的有生之年没有要求的最低分配(RMD)。 但你必须在70岁时开始服用罗思TSP中的RMDs½ (除非你还在联邦**工作)。

罗斯爱尔兰共和军vs罗斯tsp:哪一个对你更好?

在你做出决定之前,有一个重要的问题要问:我有资格获得匹配基金吗?如果你是一名文职雇员,并且符合条件,你应该首先至少为联邦匹配捐款,因为你自动获得匹配货币的100%(想想:免费货币)。

另一方面,罗思个人退休账户也有同样出色的税收优惠,加上在以后的生活中不需要最低分配。没有RMD意味着如果你不需要钱,你可以让你的储蓄保持不变,你的受益人可以享受多年免税的增长和收入。

然后,如果你还有多余的钱可以供款,可以考虑定期或Roth TSP供款,这取决于你是想现在还是以后减税。

底线

Roth TSP和Roth IRA是为退休储蓄的好方法。没有任何规则可以阻止你对这两者都做出贡献。 理想情况下,你可以把这两个账户都存起来,以增加你的退休储蓄。

在对你的退休储蓄账户做任何决定之前,与一位值得信赖的理财规划师或顾问讨论一下你的选择是很有帮助的。