流动资产是指一家公司在一年内,通过标准的业务运作,预期能够方便地出售、消费、使用或用尽的所有资产。流动资产出现在公司的资产负债表上,是每年必须完成的财务报表之一。...

什么是流动资产(current assets)?

流动资产是指一家公司在一年内,通过标准的业务运作,预期能够方便地**、消费、使用或用尽的所有资产。流动资产出现在公司的资产负债表上,是每年必须完成的财务报表之一。

流动资产包括现金、现金等价物、应收账款、存货、有价证券、预付债务和其他流动资产。流动资产也可以称为经常账户。

关键要点:

- 流动资产是指一家公司在未来一年内,由于标准业务运作而预期**或使用的所有资产。

- 流动资产包括现金、现金等价物、应收账款、存货、有价证券、预付债务和其他流动资产。

- 流动资产对企业来说很重要,因为它们可以用来为日常业务运营提供资金和支付日常运营费用。

1:48

流动资产

了解流动资产

流动资产与长期资产形成对比,长期资产是指在一年内不可能变现的资产。它们通常包括土地、设施、设备、版权和其他非流动性投资。

流动资产对企业来说很重要,因为它们可以用来为日常业务运营提供资金,并支付日常运营费用。由于该术语是指所有资产和资源的美元价值,这些资产和资源很容易在短期内转换为现金,因此它也代表了一家公司的流动资产。

但是,应注意仅包括能够在未来一年内以公允价格清算的合格资产。例如,一家公司生产的许多常用快速消费品(FMCG)很有可能在未来一年很容易销售出去。存货包括在流动资产中,但**土地或重型机械可能很困难,因此这些不包括在流动资产中。

根据业务的性质和它所销售的产品,流动资产可以是原油桶、制成品、在制品库存、原材料或外币。

流动资产的关键组成部分

现金、现金等价物和有价证券的流动性投资,如有息短期国库券或债券,显然包含在流动资产中。但是,流动资产中也包括以下各项:

应收账款

应收账款是指因客户交付或使用的商品或服务而应向公司支付但尚未支付的款项,只要这些款项能够在一年内支付,就被视为流动资产。如果企业通过向客户提供更长的信贷期限来进行销售,则其应收账款的一部分可能不符合计入流动资产的条件。

也有可能有些账户可能永远无法全额支付。这一考虑反映在从应收账款中减去的坏账准备中。如果一个账户从未被收回,它将被记为坏账费用,并且这些分录不被视为流动资产。

库存

代表原材料、零部件和产成品的存货列为流动资产,但对该项目的考虑可能需要仔细考虑。可以使用不同的会计方法来增加存货,有时,存货的流动性可能不如其他流动资产,具体取决于产品和行业。

例如,几乎没有或根本不能保证未来一年能卖出十几台成本高昂的重型运土设备,但在即将到来的雨季里,成功卖出一千把雨伞的可能性相对较高。存货的流动性可能不如应收账款,而且会阻碍营运资金。如果需求发生意外变化,这在某些行业比在其他行业更为常见,库存可能会积压。

预付费用

预付费用是指公司为将来收到的货物和服务支付的预付款,被视为流动资产。虽然不能兑换成现金,但它们是已经支付的款项。这些组成部分把资金腾出用于其他用途。预付费用可能包括支付给保险公司或承包商的费用。

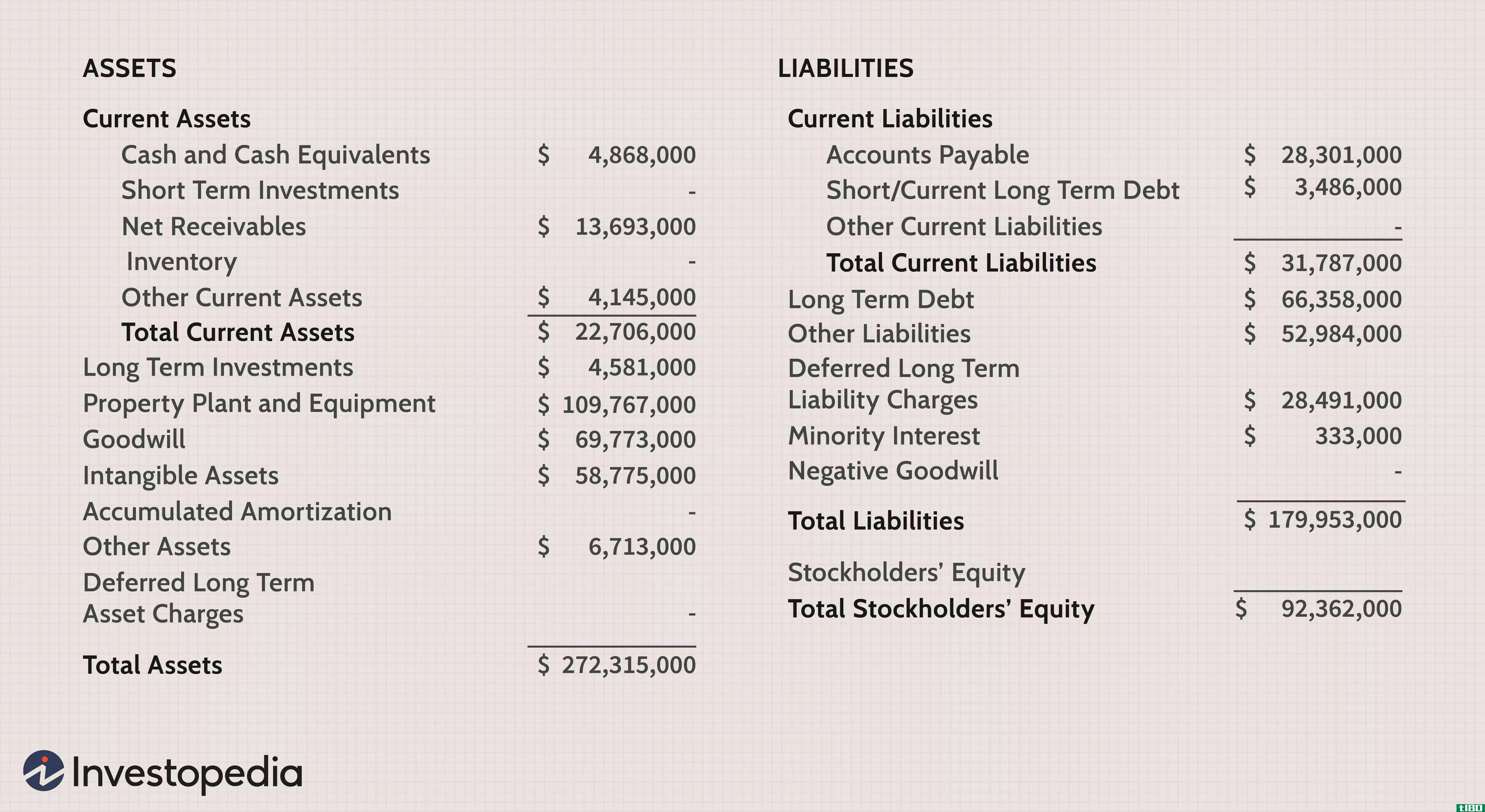

在资产负债表上,流动资产通常按流动性顺序列示;也就是说,最有可能转换成现金的项目排名较高。流动资产出现的典型顺序是现金(包括货币、支票账户和备用金)、短期投资(如流动有价证券)、应收账款、存货、供应品和预付费用。

流动资产公式

因此,流动资产公式是一年内可转换为现金的所有资产的简单总和。例如,看一家公司的资产负债表,我们可以加起来:

流动资产=C+CE+I+AR+MS+PE+OLAwhere:C = 现金=现金等价物i=存货AR=账户可收回MS=可销售证券PE=预付费用Sola=其他流动资产\begin{aligned}&\text{Current Assets=C+CE+I+AR+MS+PE+OLA}\\&\textbf{其中:}\\&\text{C=Cash}\\&\text{CE=Cash等价物}\\&\text{I=Inventory}\\&\text{AR=应收账款}\\&\text{MS=可销售证券}\\&\text{PE=预付费用}\\&\text{OLA=其他流动资产}\\\end{aligned}流动资产=C+CE+I+AR+MS+PE+OLAwhere:C = 现金=现金等价物I=存货AR=可收回账户=可销售证券PE=预付费用Sola=其他流动资产

现实世界的例子

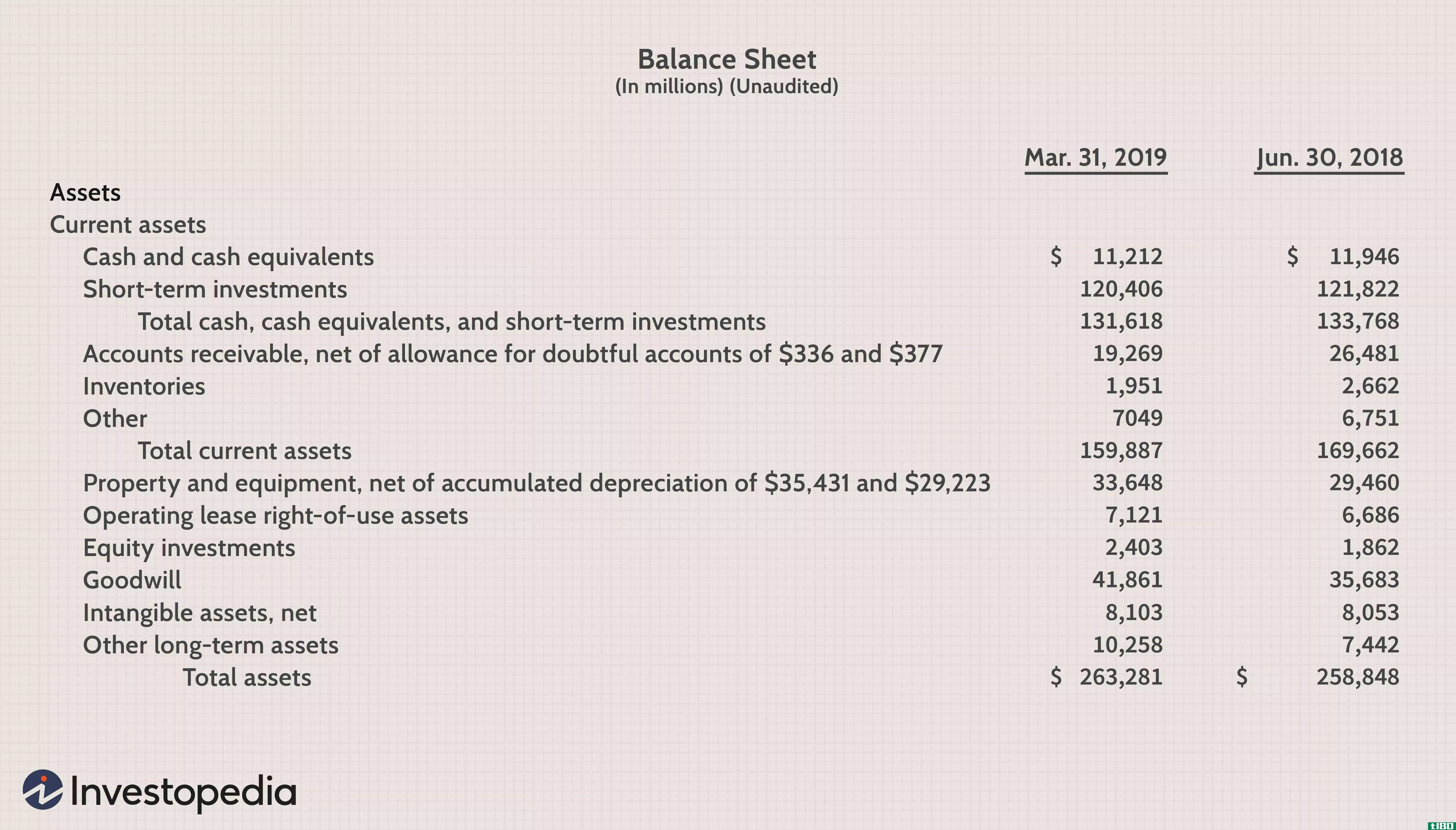

主要零售商沃尔玛公司(Walmart Inc.)截至2019年1月的财年流动资产总额为现金(77.2亿美元)、应收账款(62.8亿美元)、存货(442.7亿美元)和其他流动资产(36.2亿美元)之和,共计618.9亿美元。

同样,截至2019年12月31日,微软公司(Microsoft Corp.)也有现金和短期投资(13425亿美元)、应收账款总额(235.3亿美元)、库存总额(18.2亿美元)和其他流动资产(77.7亿美元)。因此,技术领先者的流动资产总额为1677.7亿美元。

流动资产的使用

流动资产总额对公司管理层的日常经营至关重要。由于账单和贷款的付款在每个月底到期,管理层必须准备好花费必要的现金。流动资产总额所代表的美元价值反映了公司的现金和流动性状况,使管理层能够为继续经营所需的安排做好准备。

此外,债权人和投资者密切关注企业的流动资产,以评估其经营活动所涉及的价值和风险。许多人使用各种流动性比率,这是一类财务指标,用于确定债务人在不筹集外部资本的情况下偿还当前债务的能力。这种常用比率包括流动资产(或其部分)作为其计算的组成部分。

使用流动资产或其组成部分的财务比率

由于业务操作的属性不同,会计方法不同,支付周期不同,因此在给定的时间范围内,将组成部分正确分类为流动资产可能是一个挑战。以下比率通常用于衡量公司的流动性状况。每个比率使用不同数量的流动资产组成部分与公司的流动负债进行比较。

- 流动比率衡量一家公司支付短期和长期债务的能力,并考虑到一家公司相对于流动负债的总流动资产(流动资产和非流动资产)。

- 速动比率衡量一家公司以其流动性最强的资产履行短期债务的能力。它考虑现金和等价物、有价证券和应收账款 (但不包括存货)。

- 这个 现金比率 衡量一家公司立即偿还所有短期负债的能力,计算方法是将现金和现金等价物除以 流动负债。

虽然现金比率是最保守的比率,因为它只考虑了现金和现金等价物,但流动比率是最适合的,它包括了作为流动资产考虑的各种组成部分。这些不同的衡量标准用于评估公司在无需**固定资产的情况下偿还未偿债务和支付负债及费用的能力。

常见问题

为什么流动资产是“流动的”?

流动资产是指在一个会计年度或一个经营周期内可以转换为现金的资产。流动资产用于促进日常运营支出和投资。因此,短期资产是流动的,这意味着它们可以很容易地转换成现金,用于支付短期内到期的账单和债务

什么是流动资产的几个例子(some examples of current assets)?

流动资产可以在公司的资产负债表上找到。流动资产的常见例子包括:

- 现金及现金等价物, 可能包括 现金账户、货币市场和存单(CDs)。

- 有价证券, 例如 权益(股票)或 在交易所上市并可通过经纪人**的债务证券(债券)。

- 应收账款,或因向客户销售产品和服务而欠公司的款项 客户

- 存货,或已生产的商品已准备好**。

- 近期收到的货物或服务的预付费用。

流动资产与固定(非流动)资产有何不同?

固定资产又称为非流动资产,用于长期使用(一年或更长),通常不易清算。因此,与流动资产不同的是,固定资产要进行折旧,折旧是将公司非流动资产的成本除以其使用寿命的费用。

流动资产如何用于财务分析?

管理者、分析师和投资者将关注公司的流动资产状况,尤其是与流动负债有关的情况,以确定公司是否有足够的流动性来履行其短期债务,如工资和账单。一些流动性比率如速动比率和流动比率可用于此目的(比率越大越好)。