流通股加权平均数

一家公司的流通股数量经常会因公司发行新股、回购股份和退出现有股份而发生变化。如果其他金融工具转换为股票,流通股的数量也会发生变化。这方面的一个例子是,公司的员工将其员工股票期权(ESO)转换为股票。

已发行股份的加权平均数是一种计算方法,包括报告期内公司已发行股份数量的任何变化。报告期通常与公司的季度或年度报告相一致。加权平均数是一个很重要的数字,因为公司用它来计算关键的财务指标,如每股收益(EPS)。

关键要点

- 已发行股份的加权平均数是公司用来反映报告期内公司已发行股份数量变化的一种计算方法。

- 可能导致公司已发行股票数量波动的事件包括股票回购、员工行使股票期权、发行新股和现有股票退市。

- 计算已发行股份的加权平均数,以已发行股份的数量乘以报告期内该等股份所涵盖的部分;对每个部分都这样做,然后将总数相加。

- 对一家公司来说,拥有一个准确的流通股加权平均数是很重要的,因为这个数字被用来计算关键的财务指标,比如每股收益(EPS)。

1:22

已发行股份的加权平均数

流通股加权平均数的重要性

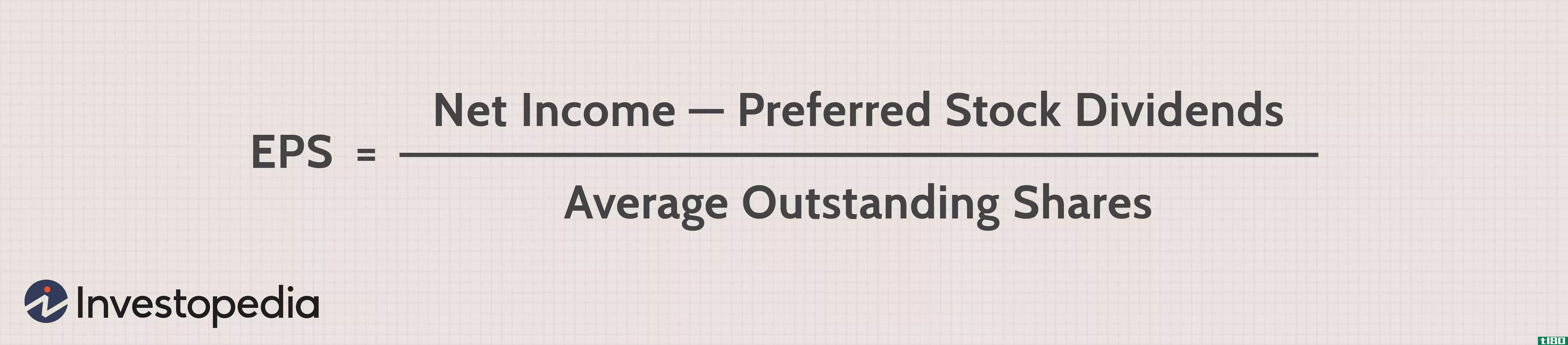

计算已发行股票的加权平均数很重要,因为它允许公司计算每股收益(EPS),EPS是衡量公司每股股票收益的指标。公司的潜在投资者将每股收益视为公司盈利能力的一个指标,并在做出投资决策之前将该指标与其他公司的每股收益进行比较。

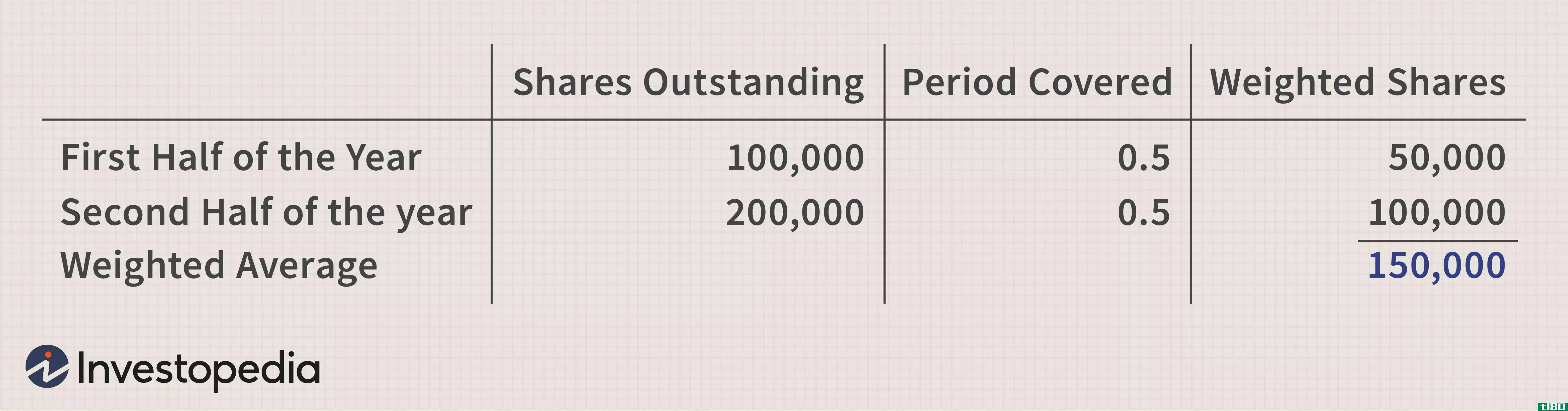

例如,假设一家公司在年初有100000股流通股。年中,该公司增发了10万股新股。因此,发行在外的股份总数增加到20万股。

如果公司在年末报告的收益为20万美元,那么计算每股收益(EPS)时应使用哪部分股份:10万美元还是20万美元?如果用这20万股,每股收益将是1美元,如果用10万股,每股收益将是2美元-这是一个相当大的范围!为避免如此大的区间造成的混乱,公司必须计算已发行股份的加权平均数,以得出给定时间段内更准确的每股收益。

计算流通股加权平均数

这种潜在的大范围是使用加权平均法的原因,因为它可以确保在公司股票数量随时间变化的情况下,财务计算尽可能准确。加权平均股数的计算方法是:将已发行股份的数量乘以报告期内这些股份所涵盖的部分,对每一部分进行计算,最后将总数相加。在我们的例子中,流通股的加权平均数为150000股。

该年度的每股收益计算方法为收益除以加权平均股数(200000/150000美元),等于每股1.33美元。

特别注意事项

了解如何计算加权平均数,对于希望计算成本基础的个人投资者也很有用。成本基础是指出于税务目的,资产或投资的原始购买价格。投资者计算成本基础,以确定他们的投资是否有利可图,以及他们可能欠下的投资税。

由于投资者在建立股票头寸时,经常在不同时间、不同金额购买公司股票,因此跟踪这些股票的成本基础可能是一项挑战。一种方法是投资者计算股票价格的加权平均数。投资者将以每种价格获得的股票数量乘以该价格,然后将这些价值相加。最后,将总价值除以购买的股份总数,得出加权平均股价。

- 发表于 2021-06-05 23:01

- 阅读 ( 107 )

- 分类:商业金融

你可能感兴趣的文章

每股收益(eps)与稀释每股收益:有什么区别?

...入减去任何优先股股利,然后将结果除以已发行普通股的加权平均数。加权平均数是投资者用来监控一段时间内累积的股票成本的一种度量方法。 假设XYZ公司在过去一年有5000万美元的净收入,但它没有支付任何股息,并有15...

什么是流通股?(shares outstanding?)

...是每股收益,即公司的净收入减去优先股股息除以流通股加权平均数。每股收益是在一段特定的时间内计算的,通常是一年或一个季度。投资者认为每股收益是衡量公司盈利能力的最重要指标,每股收益对股票价格的影响最大。...

什么是加权平均股份?(weighted average shares?)

... 在上面的例子中,如果他们使用4月份的股份总数而不是加权平均数,则收益看起来会有很大不同。 由于每股收益是财务实力的一个巨大指标,准确性至关重要。 ...

什么是资本化加权指数?(a capitalization-weighted index?)

...影响与它的市场价值成正比。 在这种体系下,价值高、流通股多的股票比价值低的股票对指数的影响更大。 世界上许多著名的股票指数都是资本化加权指数。 ...

0 篇文章