你可能感兴趣的文章

表格1099 ltc:长期护理和加速死亡保险金定义

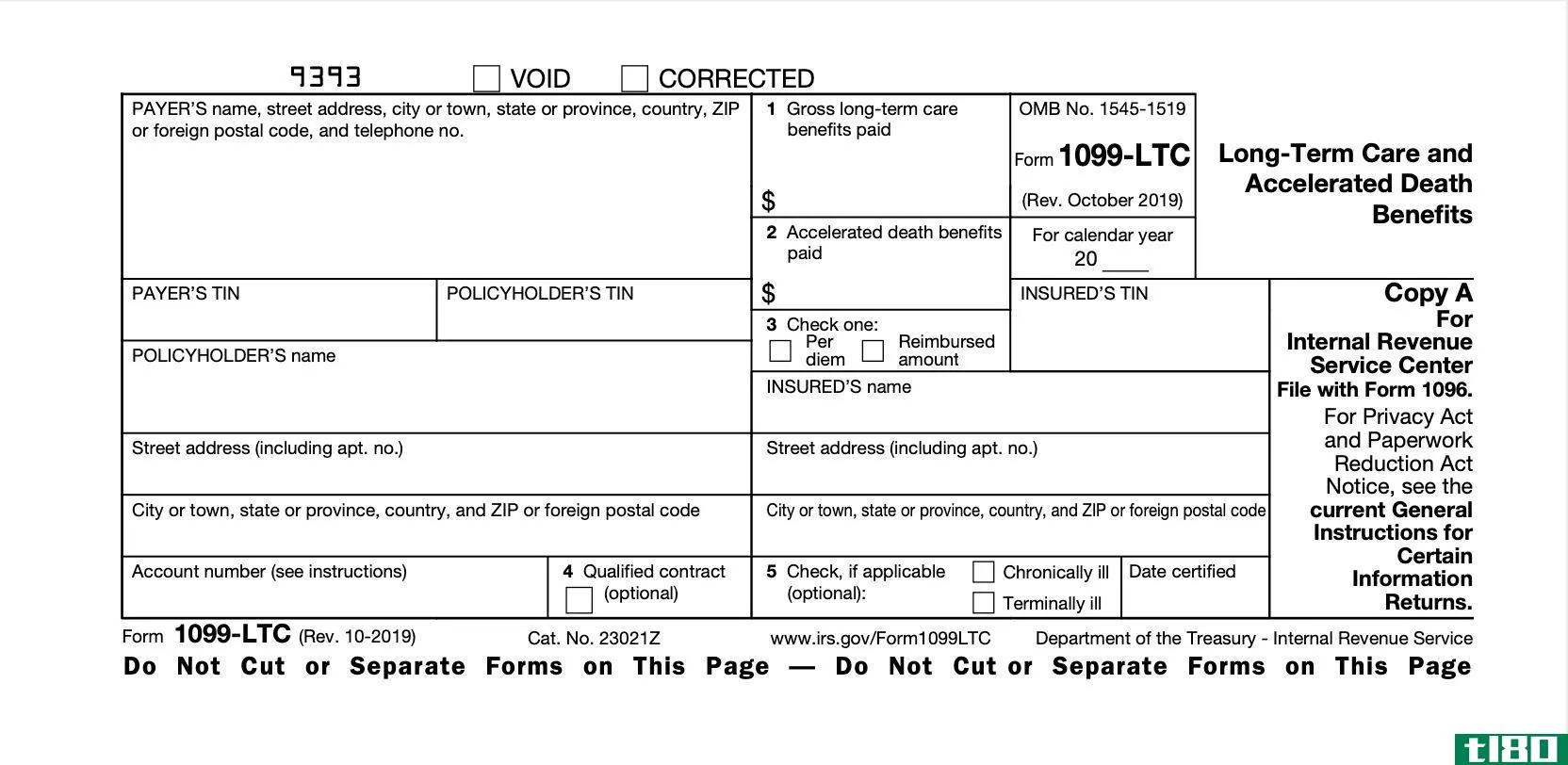

什么是表格1099 ltc:长期护理和加速死亡保险金(form 1099-ltc: long-term care and accelerated death benefits)? 美国国税局(IRS)1099系列中的表格帮助纳税人报告从各种不太熟悉的来源收到的款项。表格1099-LTC,“长期护理和加速死亡福利”...

什么是补充健康保险?(supplemental health insurance?)

...的补充政策是针对医疗保险覆盖的人群,医疗保险不包括长期医疗、家庭护理、养老院或处方药。许多老年人选择在长期护理保险之外再购买医疗保险,以保护他们的经济安全。不幸的是,这两份补充保险单每年最高可达4000美...

什么是医疗补助专家?(a medicaid specialist?)

...的政府保险计划,旨在为穷人支付医疗保健费用,但也是长期护理的最后保险人。主要是在这个领域,美国人可能会寻求医疗补助专家的服务,以帮助他们了解有时复杂的规则,以及对资产和收入的限制,对这个政府保险的申请...

如何资助养老院护理(finance nursing home care)

...1/3:降低成本和使用个人资产 1家庭护理中的照顾者。长期疗养院护理费用在每月6000至9000美元之间,许多人负担不起这种选择。为了省钱,你可能想考虑在家庭护理,大约花费21美元一小时的护理助理。这种选择不仅成本更低...

wxzo0078

0 篇文章