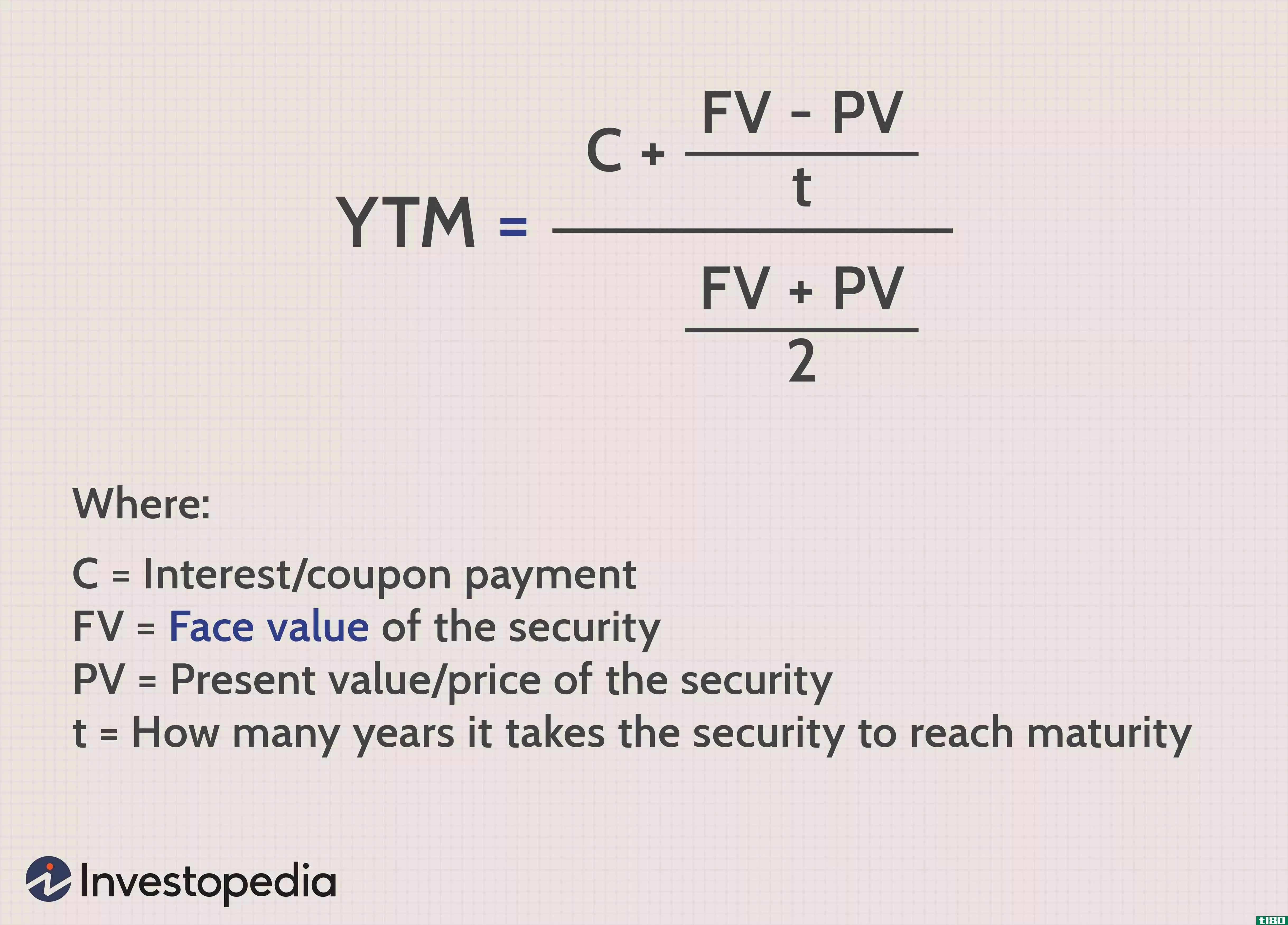

成本与市价孰低法(LCM)指出,在对公司存货进行估价时,存货按历史成本或市价计入资产负债表。历史成本是指购买存货的成本。...

什么是成本法或市场法中的较低者(the lower of cost or market method)?

成本与市价孰低法(LCM)指出,在对公司存货进行估价时,存货按历史成本或市价计入资产负债表。历史成本是指购买存货的成本。

一件商品的价值会随着时间的推移而改变。这一点很重要,因为如果存货的销售价格低于该项目的可变现净值,从而引发公司的损失,则可以采用成本法或市场法中较低者来记录损失。

关键要点

- 成本与市价孰低法的依据是,投资者对公司存货进行估价时,应当按照市价或者历史成本在资产负债表上入账。

- 历史成本是指存货在最初购买时的成本。

- LCM方法考虑到货物的价值可能会波动。在这种情况下,如果存货的销售价格低于该项目的可变现净值,从而导致损失,则可采用LCM法记录损失。

- LCM方法是公认会计原则(GAAP)的信条。

了解低成本法或市场法

成本与市价孰低法允许公司通过记下受影响库存项目的价值来记录损失。该价值可以减记为市场价值,市场价值是指在比较替换存货的成本、该项目的可变现净值与一般利润之间的差额以及该项目的可变现净值时的中间价值。减记存货项目的金额记录在资产负债表的销货成本项下。

LCM方法是美国和国际贸易中使用的GAAP规则的一部分。几乎所有进入会计系统的资产的价值都等于购置成本。公认会计原则规定了许多不同的方法来调整资产价值在随后的报告期。

最近,美国财务会计准则委员会(FASB)发布了一份更新的准则和标准,这些准则和标准影响到使用平均成本和后进先出法(LIFO)存货核算方法的公司。使用这两种存货核算方法的公司现在必须使用成本与可变现净值孰低的方法,这更符合国际财务报告准则的规定。

成本或市场法则中较低者的应用

传统上,成本与市场规则孰低适用于产品过时的公司。这一规则也适用于因当前市场价格下降而失去价值的产品,即更换过期存货的当前成本,前提是市场价格不大于或小于可变现净值,而可变现净值基本上是预计售价减去处置费。

运用成本或市场法则中较低者的其他因素

- 类别分析:尽管成本或市场规则中的较低者通常与单个产品相关,但也可能与大量相关产品相关。

- 套期保值:如果存货采用公允价值套期保值,套期保值的影响应加到存货成本中,这可能会消除LCM调整的必要性。

- 后进先出的复苏:在有证据表明库存将在年底前恢复的过渡时期,人们可能会回避对LCM的减记。

- 原材料:一个人不应该写下原材料成本,如果成品预计销售或高于其成本。

- 恢复:如果有充分证据表明市场价格将在**存货之前攀升,则可以避免对LCM进行减记。

- 销售激励:特定项目可能存在潜在的LCM问题,尚未到期的销售激励仍在发挥作用。

LCM规则最近发生了变化,使得不使用零售法或后进先出法的企业变得更容易。根据新的准则,计量可以仅限于成本与可变现净值两者中较低者。