当富人谈论税收筹划时,他们会低调行事——回头看,好像他们存钱的欲望在欺骗政府。然而,现实是,美国国税局(IRS)对任何利用税收最小化法律方法的纳税人没有偏见,无论他们的收入水平如何。...

当富人谈论税收筹划时,他们会低调行事——回头看,好像他们存钱的欲望在欺骗**。然而,现实是,美国国税局(IRS)对任何利用税收最小化法律方法的纳税人没有偏见,无论他们的收入水平如何。

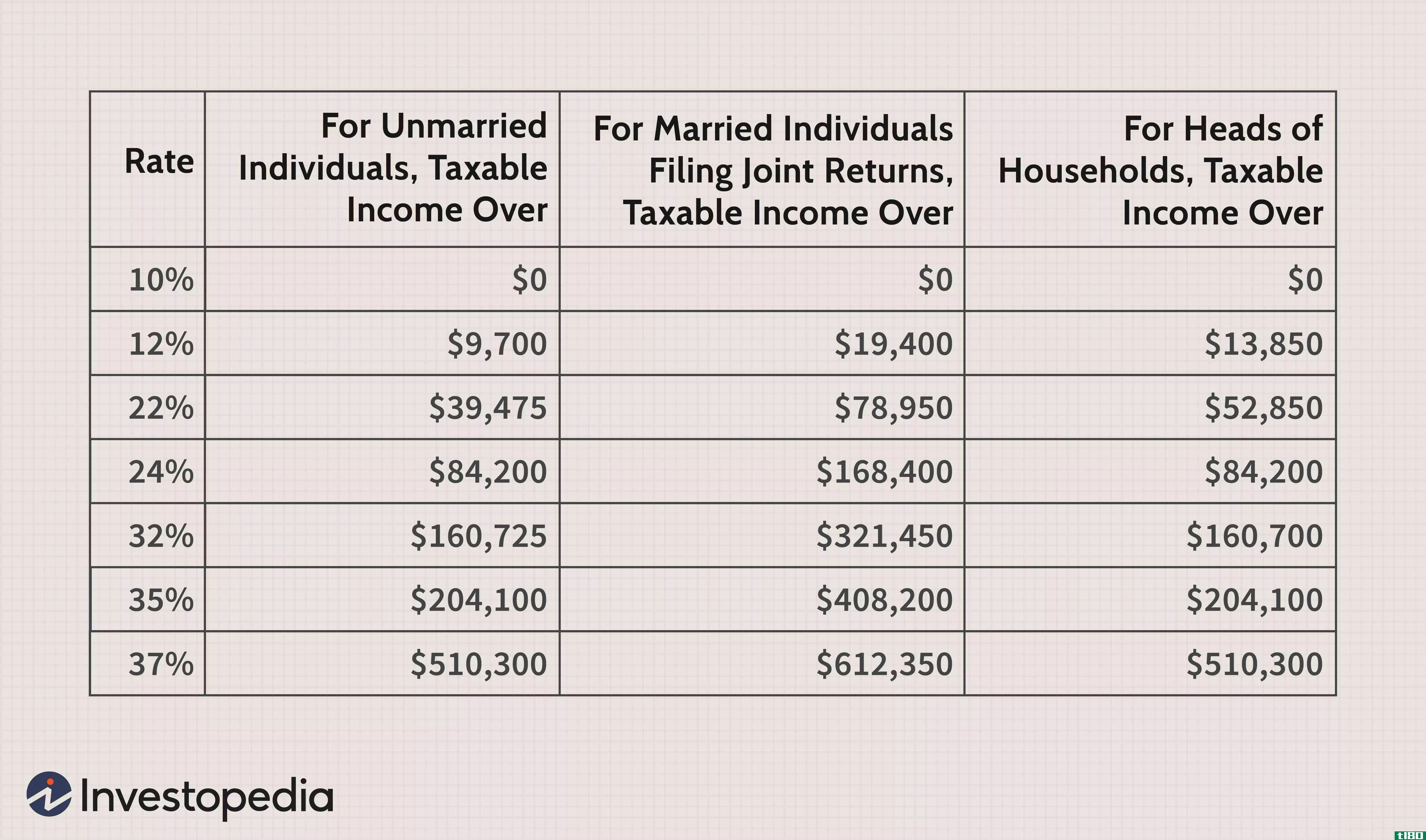

不幸的是,由于富人的高收入水平,许多最常见的减税措施都逐步取消。这并不意味着富人不存在合法的税收筹划机会。只要有一点知识、创造力和前想天开,高税收阶层的人可以比美国每年平均收入节省更多的税收。

关键要点

- 小企业提供许多避税机会,包括退休计划、医疗保健、员工福利计划等。

- 与美国国税局默认的先进先出法不同,税批匹配法允许投资者指定**哪些股票或共同基金股票。

- 投资者在进行海外投资前,应咨询金融专业人士。

保障就业收入的法律对策

托马斯·斯坦利在《隔壁的百万富翁》一书中透露,当时美国三分之二的百万富翁是个体经营者或小企业主。其中更多的人在外部公司工作,同时经营小型家庭企业。 对于那些小企业主来说,有大量的税收筹划机会,不受标准收入限制。

也许最大的减税机会之一就是使用小企业退休计划。根据以前的法律,美国国税局通常不包括企业主或个体经营者的利润中贡献给这些计划的资金。 如果一个富裕的纳税人能够将过度支出推迟到退休,那么就可以避免对这些基金征税。

通过最大限度地利用小企业医疗保健和雇员福利计划来保护收入是另一种选择。通过建立健康储蓄账户, 健康补偿安排, 以及第125节计划,本应高于个人纳税人扣除门槛的费用可通过企业税前支付。

另一个合法的收入庇护伎俩是把子女放在企业的工资单上。这样做提供了两大好处:如果孩子是未成年人,可能不需要缴纳FICA和联邦失业税,而且孩子可以从挣来的收入中向个人退休账户(IRA)供款。**配偶也能得到类似的结果。 由于个人必须支付的FICA金额每年都有一个上限,因此配偶一方可以获得远高于上限的补偿。 这样做可能意味着一方配偶在社会保障体系中的支付较少,但也给了一对夫妇私人投资的机会,而不是将其交给社会保障体系。

保护投资收益的策略

罗斯个人退休账户是几十年来最伟大的税收筹划机会之一。可悲的是,许多富裕的投资者不允许使用它们,因为他们的调整后总收入(AGI)过高。这些投资者可以考虑为不可扣除的传统个人退休账户提供资金。虽然这些ira不提供预先扣除或免税提取,但从长期来看,收益仍然可以在递延税款的基础上累积。

另一个未被充分利用的减税技术是“税批匹配”。这种技术允许投资者指定**股票或共同基金的特定股票,而不是默认的IRS先进先出(FIFO)方法。当一只股票的收益很小,甚至亏损,而不是长期投资的收益可观的股票被卖出时,税批匹配可以提供巨大的节省。

有子女的富裕投资者有更多的机会从国税局获得投资收入和收益。其中最受欢迎的,统一转让礼物给未成年人(UTMA)保管帐户,已从聚光灯下推出529计划。虽然这些账户可能不再是最好的大学储蓄工具,但它们提供了一个独特的机会。拥有高增值股票的父母可以将股票“赠与”给孩子,让孩子**,然后按孩子的低税率申报部分利润。

富裕的父母和祖父母有一个独特的机会,可以利用第529条的计划将资金从他们的财产中转移出来,如果用于任何家庭成员的大学费用,则可以保护未来的所得税中的大量增长。根据美国国内税收法(IRC),任何捐赠者都可以将最多五倍于其年度礼物排除限额的礼物存入529节的儿童账户,只要在接下来的五年内没有向同一个人赠送多份礼物。

最后,但并非最不重要的是,富有的有慈善倾向的投资者应该尽量避免捐赠现金。IRS允许投资者向非营利组织捐赠大量增值的证券,并全额注销。这就省去了投资者不得不自己**资产、缴纳所得税和向慈善机构提供较小的捐款的麻烦。总之,捐赠股票,并保留现金。

你可以通过向慈善组织捐赠证券而不是现金来避免支付资本收益。

要避免的可疑策略

如前所述,美国国税局对富裕的投资者避税没有任何问题。尽管如此,没有一篇关于富裕的税收筹划策略的文章是完整的,如果没有对那些可能让你陷入困境的做法发出警告的话。尽管你可能无意中听到人们在***会上吹嘘这些策略,但你要事先得到警告,它们可能会导致罚款甚至坐牢。

最受欢迎的滥用税收策略受到国税局的严厉起诉是离岸资产信托。虽然拥有瑞士或开曼群岛的银行账户听起来很上流社会,但这些账户用于逃避美国所得税时是非法的。 此外,9/11事件后的各种规定对资金可以转移到海外的数量和用途提出了严格限制。如果有人建议你使用这些信托之一,你会想从独立的税务专业人士那里得到第二和第三种意见。

美国国税局也不赞成富裕的投资者为了避税而进行“非公平交易”。简言之,关联方之间的所有交易都应该像是在完全陌生的人之间进行的。 例如,父母以一半的市场价值将增值房地产**给子女(以避免对收益征税)不太可能对一个完全陌生的人这样做。富裕的税收策略,如果不是在公平交易的方式下进行的话,将受到美国国税局的制裁。

最后,家族有限合伙制(FLP)已成为一种流行的方式,试图将资产转让给下一代,父母既保留对资产的控制权,又避免了赠与税的规定。虽然在有些情况下,这种合作关系可以得到适当的安排,但它们被滥用的程度足以引起美国国税局的严格审查。使用FLP可能会把你和你所有的其他税收策略置于显微镜下。

底线

有传言说,沃伦·巴菲特是世界上最富有的人之一,他交的税比他的秘书少。不管这是否完全是真的,对于一个赚几十万美元的人来说,缴纳的税款与一个只赚其中一小部分的人差不多,这并不是不可能的。诀窍是在你的报税截止日期之前,慎重而有策略地使用合法的富足的税务规划策略。这样做将确保你和你的家庭成员,而不是国税局,是你努力工作的最终受益者。