你可能感兴趣的文章

责任定义

...资产相对。 流动负债是公司在一年内或正常经营周期内到期的短期财务义务,如应付账款和所欠税款。 长期(非流动)负债是在资产负债表上列出的一年以上到期的债务,如债券利息支付。 1:47 什么是责任? 负债说...

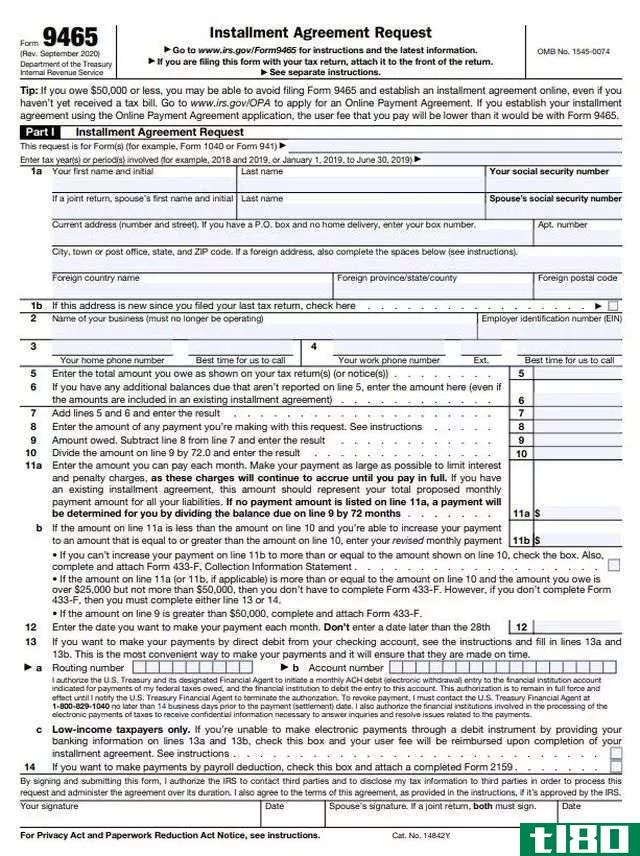

表格9465:分期付款协议申请定义

...要求 在过去五年内没有签订分期付款协议 不能在到期时全额交税 必须能够在三年内付清全部未付余额 如果您的欠款超过50000美元,您不能以电子方式提交,需要将填写完整的美国国税局表格9465以纸质形式返回...

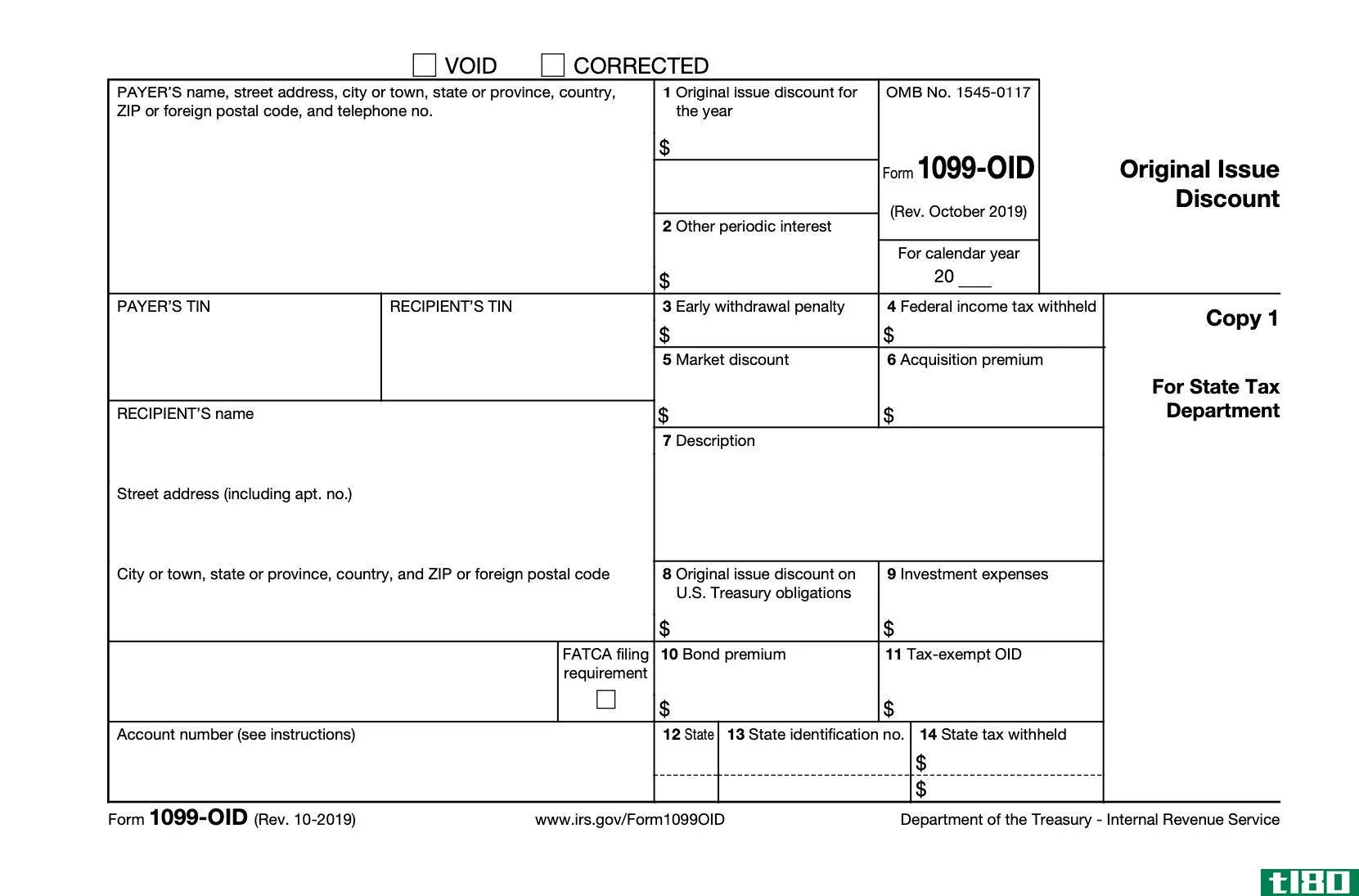

表格1099 oid:原始发行折扣定义

...须在应纳税所得额中包含OID金额。原始发行折价是指债务到期时规定的赎回价格超过其发行价格的部分,在债务存续期间作为利息计税。1984年以后发行的债券一般都有债务。可能有OID的债务包括债券、债权证、票据、证书或其...

到期收益(yield to maturity)和认股权证(yield to call)的区别

...票市场等。因此,与之相关的术语是买入收益率(YTC)和到期收益率(YTM)。到期收益(yield to maturity) vs. 认股权证(yield to call)到期收益率(YTM)和买入收益率(YTC)的区别在于,到期收益率(YTM)是一个人在到期后收到的总金额...

票面利率(coupon rate)和到期收益(yield to maturity)的区别

...到许多他们不知道也无法区分的术语;因此,息票利率和到期收益率(YTM)是其中的两个。票面利率(coupon rate) vs. 到期收益(yield to maturity)息票利率和到期收益率(YTM)的区别在于,息票利率是一个人必须按面值支付的固定金额...

什么是连环债券?(serial bonds?)

...承诺在未来获得更高数额的贷款。有些金融债券只有一个到期日。这是指投资者的初始贷款和利润将被偿还的日期。然而,系列债券的区别在于它们有许多到期日。 ...

0 篇文章