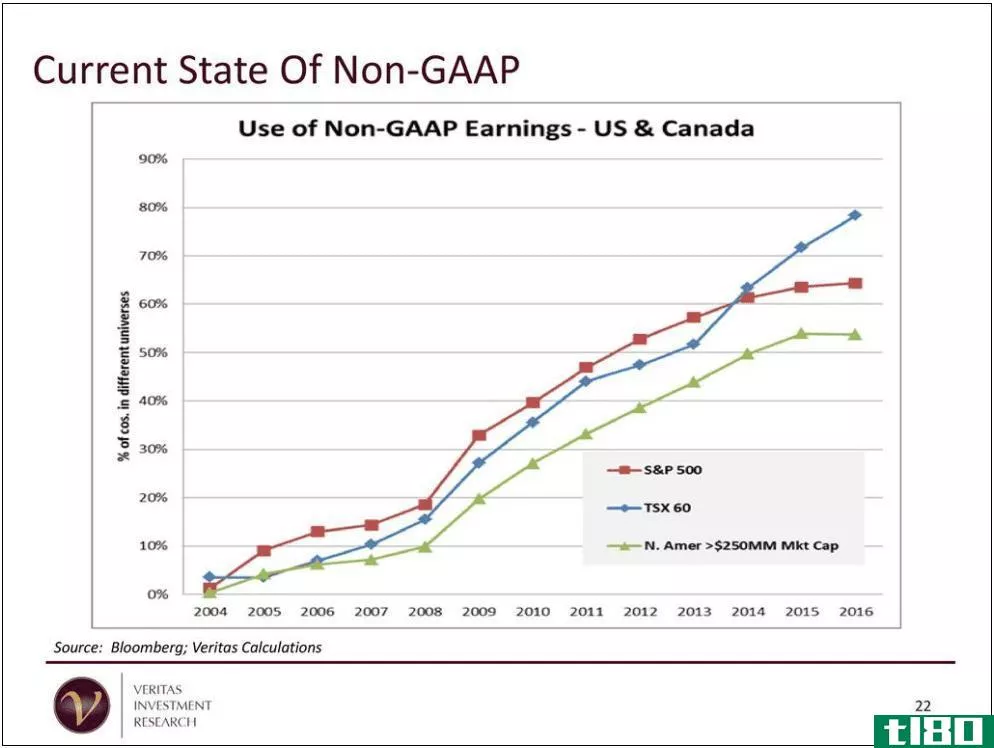

会计原则是公司在报告财务数据时必须遵循的规则和准则。美国财务会计准则委员会(FASB)发布了一套标准化的会计原则,称为公认会计原则(GAAP)。...

什么是会计原则(accounting principles)?

会计原则是公司在报告财务数据时必须遵循的规则和准则。美国财务会计准则委员会(FASB)发布了一套标准化的会计原则,称为公认会计原则(GAAP)。

关键要点

- 实施会计准则是为了提高公司财务报告的质量。

- 在美国,财务会计准则委员会(FASB)发布了公认会计原则(GAAP)。

- 美国所有上市公司都需要GAAP。;非上市公司也经常采用这种方法。

- 在国际上,国际会计准则理事会(IASB)发布了国际财务报告准则(IFRS)。

- 美国财务会计准则委员会(FASB)和国际会计准则委员会(IASB)有时会合作,就热点问题发布联合准则,但在可预见的未来,美国无意转而采用国际财务报告准则(IFRS)。

1:33

会计原则

理解会计原则

任何一套会计准则的最终目标都是确保公司的财务报表是完整的、一致的和可比的。这使得投资者更容易从公司的财务报表中分析和提取有用的信息,包括一段时间内的趋势数据。它也有助于比较不同公司的财务信息。会计原则也有助于减少会计欺诈,通过增加透明度和允许识别危险信号。

公认会计原则

美国上市公司必须定期提交公认会计原则或符合公认会计原则的财务报表,才能在证券交易所上市。上市公司的首席执行官及其独立审计师必须证明财务报表和相关附注是按照公认会计原则编制的。

一些最基本的会计原则包括:

- 权责发生制

- 保守主义原则

- 一致性原则

- 成本原则

- 经济实体原则

- 充分披露原则

- 持续经营原则

- 匹配原则

- 实质性原则

- 货币单位原则

- 可靠性原则

- 收入确认原则

- 时间周期原理

会计准则有助于按照一般规则和准则管理会计界。GAAP试图标准化和规范会计中使用的定义、假设和方法。有许多原则,但其中一些最值得注意的包括收入确认原则、匹配原则、重要性原则和一致性原则。标准化会计原则的最终目标是让财务报表使用者能够确定地查看公司的财务状况,即报告中披露的信息是完整的、一致的和可比的。

重要性原则确保了完整性,因为所有重大交易都应在财务报表中入账。一致性是指一个公司在一段时间内对会计原则的使用。当会计准则允许在多种方法之间进行选择时,一家公司应在一段时间内采用相同的会计方法,或在财务报表附注中披露其会计方法的变化。

可比性是指财务报表使用者在保证会计准则遵循同一套准则的前提下,对多家公司的财务状况进行并行审查的能力。会计信息不是绝对的,也不是具体的,制定GAAP等标准是为了尽量减少不一致数据的负面影响。如果没有公认会计原则,比较公司的财务报表将是极其困难的,即使是在同一个行业内,也很难进行苹果对苹果的比较。不一致和错误也将更难发现。

贷款人或投资者也可能要求私营公司和非营利组织提交符合公认会计原则的财务报表。例如,经审计的年度公认会计原则财务报表是大多数银行机构所要求的共同贷款契约。因此,美国的大多数公司和组织都遵守公认会计原则,尽管这不一定是一项要求。

国际财务报告准则

各国的会计原则各不相同。国际会计准则委员会(IASB)发布国际财务报告准则(IFRS)。这些标准在120多个国家使用,包括欧盟(EU)。 美国负责保护投资者和维护证券市场秩序的**机构美国证券交易委员会(SEC)表示,在可预见的未来,美国不会转向IFRS。然而,随着会计问题的出现,FASB和IASB继续合作,就某些主题发布类似的规定。 例如,2014年,FASB和IASB联合宣布了新的收入确认标准。

由于世界各国的会计准则各不相同,投资者在比较不同国家公司的财务报表时应谨慎。在更成熟的市场中,不同会计原则的问题不太受关注。不过,在许多会计准则下,数字失真仍有回旋余地,因此应谨慎行事。

常见问题

谁制定会计原则和准则?

各机构制定了会计准则。在美国,公认会计原则由财务会计准则委员会(FASB)管理。在欧洲和其他地方,国际会计准则委员会(IASB)制定了IFRS。

国际财务报告准则与公认会计准则有何不同?

国际财务报告准则是一种国际通用的基于标准的方法,而公认会计原则是一种主要在美国使用的基于规则的体系。国际财务报告准则被视为一个更具动态性的平台,根据不断变化的金融环境定期进行修订,而公认会计原则则更为静态。虽然世界上大多数国家采用国际财务报告准则,但它仍然不是美国财务会计界的一部分。美国证交会(SEC)仍在审查转向《国际财务报告准则》(IFRS)的情况,但迄今尚未这样做。

这两个系统在方法上存在一些差异。例如,GAAP允许公司使用先进先出(FIFO)或后进先出(LIFO)作为存货成本法。然而,国际财务报告准则禁止后进先出。

会计准则最早是什么时候提出的?

标准化的会计原则可以追溯到15世纪和16世纪复式簿记法的出现,该法引入了一种T分类账,其中包括资产和负债的匹配分录。一些学者认为,这一时期复式记账法的出现为商业和****的兴起提供了跳板。美国会计师协会(现称为美国注册会计师协会)和纽约证券交易所(newyorkstockexchange)试图在20世纪30年代推出美国公司使用的第一套会计准则

什么是会计准则的若干批判(some critiques of accounting principles)?

对基于原则的会计制度持批评态度的人说,这些制度可以给公司太多的自由,而且不能规定透明度。他们认为,由于公司不必遵循已经制定的具体规则,他们的报告可能会提供一个不准确的财务状况。就一般公认会计原则等基于规则的方法而言,复杂的规则可能会导致财务报表编制过程中不必要的复杂化。而且有严格的规定意味着会计师可能会试图让他们的公司比实际盈利更多,因为他们对股东负有责任。