扩展会计等式定义

什么是扩展的会计等式(the expanded accounting equation)?

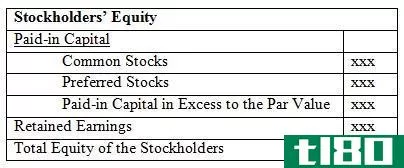

扩展的会计等式是从普通会计等式推导出来的,更详细地说明了公司股东权益的不同组成部分。

通过将股权分解成不同的组成部分,分析师可以更好地了解利润是如何被用作股息、再投资于公司还是作为现金留存的。

关键要点

- 扩展会计等式与普通会计等式相同,但将权益分解为组成部分。

- 权益的组成部分包括投入资本、留存收益和收入减去股息。

- 总资产和总负债也要入账。

扩展会计等式的公式为

会计等式的扩展版本详细说明了基本会计等式中的权益角色。会计等式的常见形式是:

资产=负债+所有者权益uitywhere:Liabilities=All 当前和长期债务和债务所有者权益=所有负债后股东可获得的资产\begin{aligned}&\text{资产}=\text{负债}+\text{所有者权益}\\&\textbf{其中:}\\&\text{负债}=\text{所有流动和长期负债}\\&\文本{和义务}\\&\text{Owner's Equity}=\text{Assets available to holders}\\&\文本{在所有责任之后}\\\结束{对齐}资产=负债+所有者权益uitywhere:Liabilities=All 本期和长期债务和债务所有者权益=扣除所有负债后可供股东使用的资产

扩展的会计等式将权益分解为以下组成部分:

资产=负债+CC+BRE+R−E−Dwhere:CC=Contributed 资本,原始股东提供的资本(也称为实收资本)BRE=期初留存收益,上期未分配给股东的收益r=收入,公司持续经营产生的收益y=费用,经营业务产生的成本d=股息,分配给公司股东的收益\begin{aligned}&\text{Assets}=\text{负债}+\text{CC}+\text{BRE}+\text{R}-\text{E}-\text{D}\\&\textbf{其中:}\\&\text{CC}=\text{出资,出资人}\\&\text{原股东(也称为实收资本)}\\&\text{BRE}=\text{期初留存收益,非盈利}\\&\文本{上期分配给股东的}\\&\text{R}=\text{收入,正在进行的}\\&\文本{公司运营}\\&\text{E}=\text{运行}\\&\文本{业务}\\&\text{D}=\text{股息、分配给股东的收益}\\&\文本{公司}\end{对齐}资产=负债+CC+BRE+R−E−Dwhere:CC=Contributed 资本,原始股东提供的资本(也称为实收资本)BRE=期初留存收益,上期未分配给股东的收益r=收入,公司持续经营产生的收益y=费用,经营业务产生的成本d=股息,分配给公司股东的收益

扩展会计等式的工作原理

有时,分析师希望更好地了解公司股东权益的构成。除了作为一般会计等式一部分的资产和负债外,股东权益还扩展为以下要素:

- 出资额:指原股东提供的资本(也称实收资本)。

- 期初留存收益:留存收益是指上期未分配给股东的收益。

- 收入:指公司持续经营所产生的收入。

- 费用:指为经营业务而发生的费用。

- 股息:由于股息是分配给公司股东的收益,因此被减去。

出资额和股利体现了与股东交易的效果。产生的收入和利润与发生的费用和损失之间的差额反映了净收益对股东权益的影响。总的来说,扩展的会计等式有助于在基本层面上确定公司股东权益在不同时期的变化。

某些术语可能因实体结构的类型而异。”“成员资本”和“所有者资本”通常分别用于合伙企业和独资企业,而“分配”和“提取”则是“股息”的替代术语

扩展会计等式的真实例子

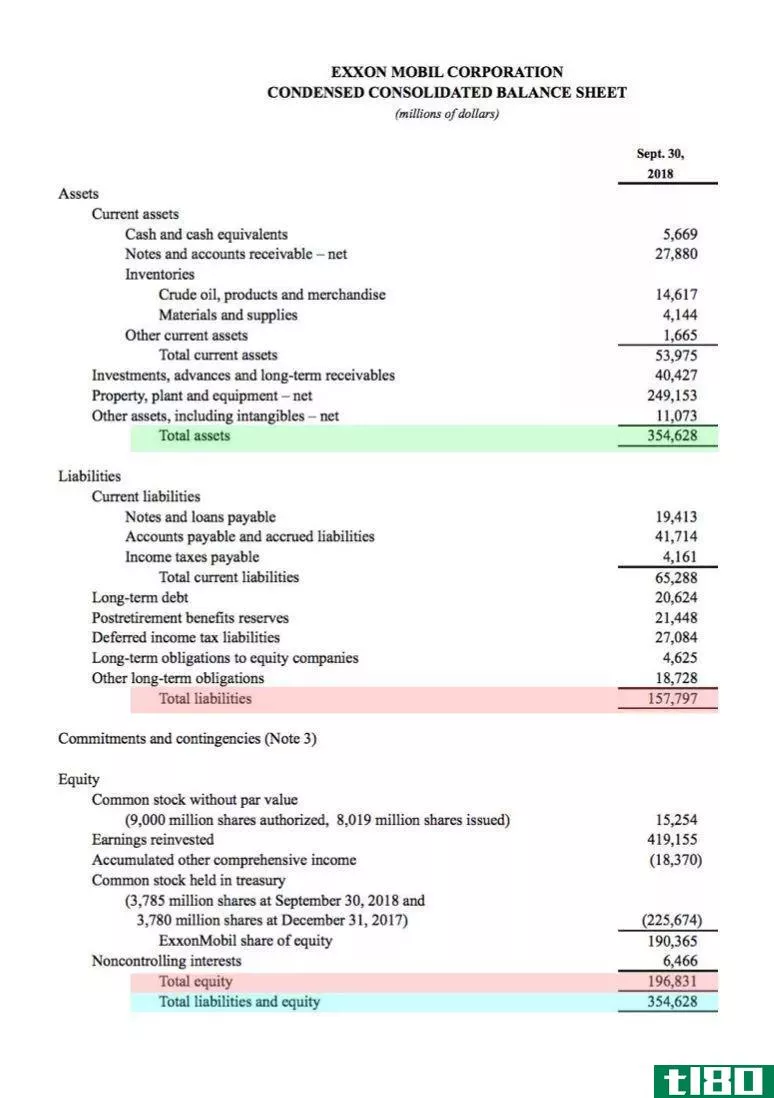

让我们看一个实际的历史例子。以下是埃克森美孚公司(XOM)截至2018年9月30日的部分资产负债表。

- 总资产为354628美元(以绿色突出显示)。

- 负债总额为157797美元(第一个突出显示的红**域)。

- 总股本为196831美元(第二个突出显示的红**域)。

资产=负债+股东权益的会计等式计算如下:

- 会计等式=$157797(总负债)+$196831(权益)等于$354628,等于该期间的总资产。

我们还可以使用扩展的会计等式来观察再投资收益(419155美元)、其他综合收益(18370美元)和库存股(225674美元)的影响。我们也可以通过XOM的损益表来确定公司的收入和股息。

- 发表于 2021-06-14 10:45

- 阅读 ( 341 )

- 分类:商业金融

你可能感兴趣的文章

增长会计

什么是增长会计(growth accounting)? 增长核算是一种定量工具,用于分解特定因素对经济增长的贡献。增长会计关注三个主要因素:劳动力市场、资本和技术。 关键要点 增长核算是一种定量工具,用于分解特定因素对GDP总增...

会计等式

...会计等式构成复式记账的基础,是对资产负债表的复杂、扩展和多项目显示的概念的简明表示。资产负债表采用复式记账法,公司总资产等于总负债和股东权益。 从本质上讲,这种表述将资本(资产)的所有用途等同于所有资...

扩大(expanding)和保理(factoring)的区别

扩展与因子分解 数学是贯穿小学、中学甚至高等教育的一门主要学科。然而,并非所有人都擅长数学,原因有很多。最重要的原因是人们没有意识到数学和其他技能一样,必须经过实践才能完善。解决问题类似于学习如何驾驶...

如何在资产负债表上计算所有者权益(calculate owners’ equity on a balance sheet)

...益等)的余额相加来计算。这可以简单地描述如下。 用会计等式计算资产负债表上的所有者权益 这是另一种计算所有者权益和股东权益的方法,使用资产负债表上的价值。这种方法使用主要会计等式来计算所有者权益或股东...

不等式与方程的区别

不等式表示对“”符号左边的变量和右边的变量的比较计算。或者,等式表示“=”符号左右两侧变量的相等性。不等式比较值的相对大小,而等式证明它们是相等的。这一开创性的差异也引发了一系列必须认识的其他差异。不...

国民账户在国际经济学中的意义

...一个国家的宏观经济生产和购买类别。这些系统基本上是会计方法,用于根据商定的框架和一套会计规则衡量一国的经济活动。国民账户的具体目的是以便于分析甚至决策的方式提供具体的经济数据。 国民账户要求复式记账...

股本(equity)和资产:有什么区别?(assets: what are the differences?)的区别

在会计中,权益和资产这两个术语被大量使用。许多人倾向于把这两个词混为一谈,但两者的含义截然不同。在这里,我们将研究股权与资产,并指出它们之间的区别。 股本(equity) vs. 资产:概述(assets: an overview)资产是指可用于...

什么是会计等式?(the accounting equation?)

... 会计等式代表与复式记账相关的基本等式。从本质上说,这个等式建立了表示资产、负债和净值之间关系的公式。会计等式是所有资产负债表等式中最常见的,也是学习如...

什么是匹配原则?(the matching principle?)

... 匹配原则是一种会计概念,它将收入与产生这些收入的费用进行匹配。这是会计师的一种“检查”,以确保他们正在平衡的账簿或他们正在管理的账目是准确的。大多数情况下,这一原则...

在会计中,什么是安全边际?

... 在传统会计中,安全裕度是衡量一家公司或企业在制造产品时如何实现“收支平衡”的指标。这种成本核算为领导层的决策提供了依据。它涉及生产产品的预计成本与潜在收入,...